概述

美国人的大部分退休储蓄都是在工作中进行的,尽管许多私营部门的工人缺乏工作场所计划。此外,雇主确实提供这些计划的许多工人面临参与障碍,例如更紧迫的财务需求、其他储蓄优先事项(例如儿童教育或房屋首付)或不符合资格。因此,2012 年(有详细数据的最近一年),美国只有不到一半的非政府工人参加了雇主资助的退休计划。1

为了帮助更多的人为晚年储蓄,国会和全国各地州议会的立法者推出了退休储蓄计划。2超过 30 个州已经考虑或通过了针对这一目标的立法。各级政策制定者寻求提高退休保障、减少贫困并减少对联邦和州社会援助的依赖。其中许多举措将帮助更多工人通过从工资中定期缴款来储蓄。

许多美国人在整个职业生涯中都有机会储蓄,但他们的行为往往会随着年龄的增长而改变。皮尤慈善信托基金的早期研究着眼于各代人的财务健康状况指标,例如总体财富以及每代人为退休做好的准备程度。3本图表检查了 2012 年人口普查局收入和计划参与调查的数据,以找出千禧一代、X 一代和婴儿潮一代在参与雇主资助的退休计划的人数方面的差异。然后探讨了这些差异的一些关键原因,并指出了访问率、参与率和不参与原因方面的相似之处。

研究结果包括:

- 退休计划的参与率随着年龄的增长而增加:千禧一代的比例最低,婴儿潮一代的比例最高。参与计划的机会和选择参与的百分比决定了参与率。

- 获得计划的机会也随着年龄的增长而增加:随着工人获得专业知识和经验,他们更有资格获得更高薪的工作,更有可能提供退休福利。老年工人也可能比年轻工人更有可能在工作岗位上呆足够长的时间,从而有资格参加工作场所计划。

- 退休计划的接受度随着年龄、教育程度和收入的增加而增加。千禧一代最有可能将不符合资格作为不参与的原因。X 一代最常提到的是负担能力。婴儿潮一代几乎同样注意到资格和负担能力方面的问题。

- 雇主与员工贡献的匹配对于所有年龄段的人来说都是一个重要的激励因素。当提供匹配时,每一代的使用率都会上升 15 到 15.5 个百分点。

几代人

本图表手册这样定义了年龄组:

- 千禧一代出生于 1981 年至 1997 年。在这项研究中,我们只纳入了 22 岁及以上的千禧一代(1990 年出生),以便将分析重点放在那些可能完成学业的人身上。

- X 世代出生于 1965 年至 1980 年。

- 婴儿潮一代出生于 1946 年至 1964 年。

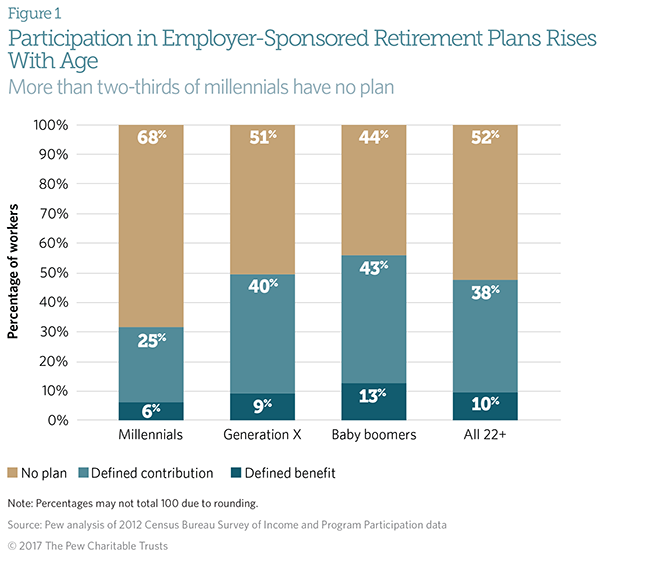

参与率随着年龄的增长而上升。年长的工人有更多的机会享受退休计划,并且使用率也更高。

2012 年,31% 的千禧一代参加了雇主资助的计划,无论是养老金等固定福利计划还是 401(k) 等固定缴款计划。4那一年,大约一半的 X 一代参与了一项计划,而 56% 的婴儿潮一代也参与了一项计划。尽管传统养老金曾经是建立退休收入的更典型方式,但固定福利计划的参与率变化范围相对较小,从千禧一代的 6% 上升到婴儿潮一代的 13%。固定缴款计划的参与率随着世代的增长而大幅上升,从千禧一代的 25% 上升到 X 一代的 40% 和婴儿潮一代的 43%。5

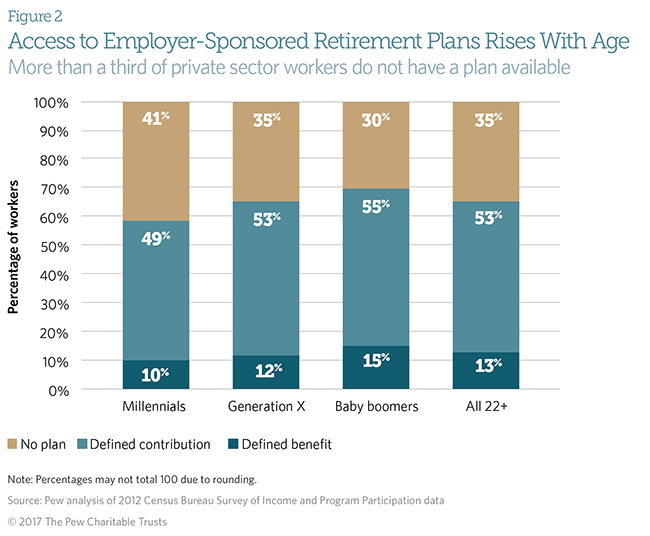

参与率低的一个重要原因是缺乏机会。35% 22 岁及以上的私营部门工人不为提供固定缴款计划或传统固定福利计划的雇主工作。

年满 22 岁的千禧一代中有 41% 无法通过雇主获得这两种计划,而 X 一代和婴儿潮一代的这一比例分别为 35% 和 30%。6部分原因在于工作类型。千禧一代在寻找提供退休和其他福利的工作方面面临着挑战,而工资较低的工作不太可能提供退休福利。7 2016 年初,应届大学毕业生的失业率为 5.6%,就业不足(工作时间少于预期)为 12.6%。8过去十年,拥有学位的年轻人从事不需要就业的工作的比例有所上升,这是就业不足的另一种衡量标准,与 2000 年相比,现在更多的这些工人从事低工资、低技能的工作。9

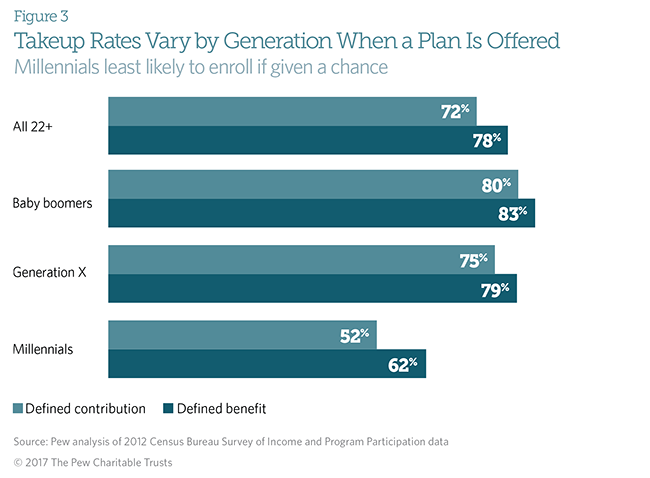

不同代际工人的参与率也会影响参与度。当雇主提供退休计划时,千禧一代参与的可能性低于年长的同事。这些年轻工人中有 52% 会在提供固定缴款计划时加入,而 X 一代和婴儿潮一代的这一比例为 75% 和 80%。千禧一代的职业生涯才刚刚起步,收入可能会减少,而且还背负着无担保债务。10他们还可能有其他财务优先事项,例如购买第一套房子、结婚或组建家庭。

对于每一代人来说,传统固定福利计划的采用率都高于固定缴款计划(如果有)。62% 的千禧一代、79% 的 X 一代和 83% 的婴儿潮一代在提供固定福利计划时加入。11

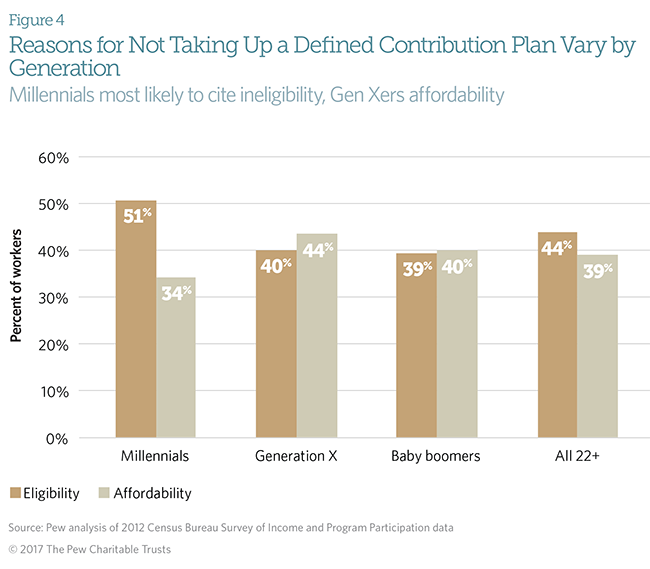

影响使用率的因素包括不符合资格、工人是否认为自己有能力储蓄,以及建立退休储蓄的优先级有多高。

即使雇主提供退休计划,某些工人仍然可能不符合资格。例如,千禧一代比年长员工更有可能工作时间过短,从而不符合资格。12千禧一代也可能在雇主那里工作的时间不够长,不符合资格。13在能够参加固定缴款计划但未参加的千禧一代中,51% 的人认为不符合资格是主要原因,而 34% 的人则认为负担能力差。

对于 X 一代来说,负担能力最常被认为是不参与的原因,其次是资格。对于 X 一代来说,养家糊口的开支可能会挤占储蓄。婴儿潮一代提到资格和负担能力的比例大致相等。

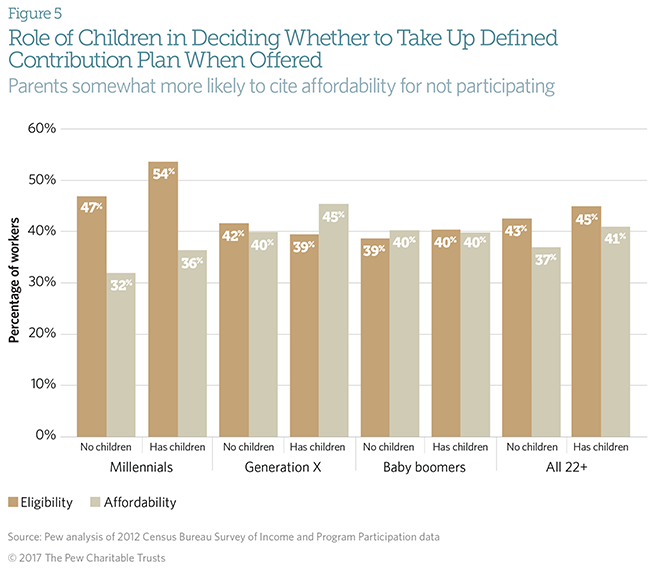

为人父母可能会对退休储蓄产生抵消作用。生孩子可能会激励工人寻找有福利的工作,包括退休计划。但抚养孩子的成本很高,并且可能会增加人们对退休储蓄是否负担得起的担忧。

为人父母增加了千禧一代和 X 一代对负担能力的担忧。尽管如此,即使对于有孩子的千禧一代来说,资格问题也超过了负担能力,成为不采取退休计划的原因。

对于有孩子的 X 一代来说,负担能力是比资格更重要的原因。对于婴儿潮一代来说,有孩子和没有孩子的人在将负担能力作为参与固定缴款计划的一个因素方面没有什么区别。这可以归因于任何孩子的年龄。最年轻的婴儿潮一代出生于 1964 年,2012 年进行调查时已 48 岁;对于这一代的老一辈来说,孩子们可能已经离开了家。

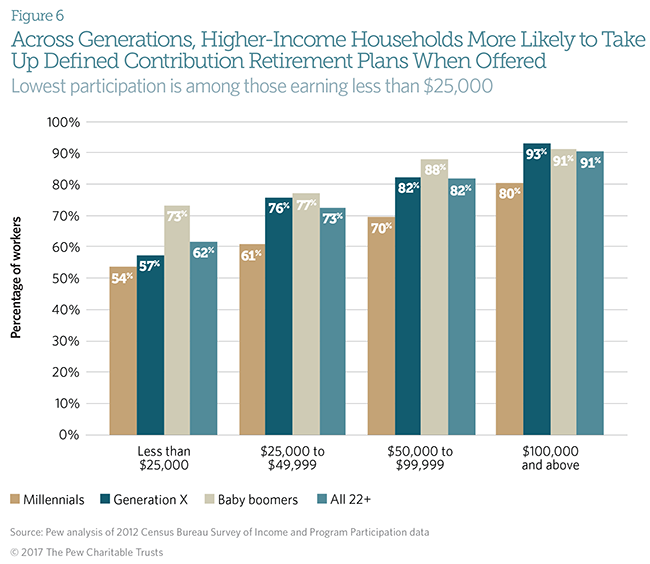

检查按家庭收入划分的固定缴款占用率可以了解工人是否认为所提供的计划是负担得起的。

当提供固定缴款计划且工人满足资格要求时,其接受率随着家庭收入和年龄的增加而增加。唯一的例外是收入最高的人。在家庭收入 10 万美元或以上的人群中,婴儿潮一代加入退休储蓄计划的可能性略低于 X 一代。14

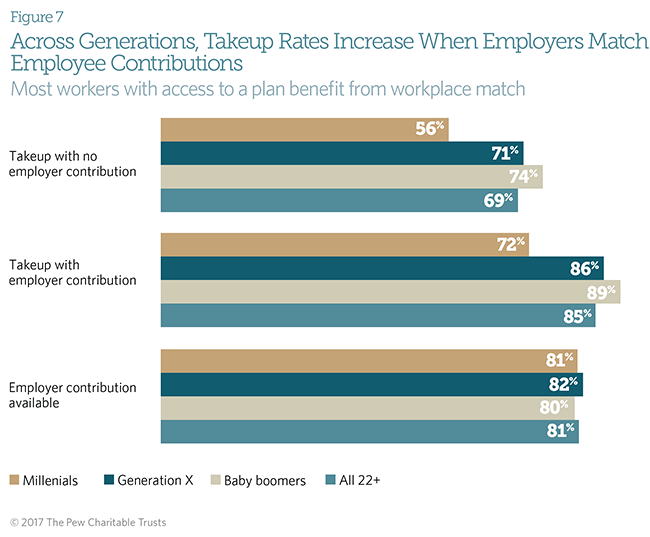

雇主缴款是工人参与计划的重要动力。许多提供固定缴款退休计划的雇主会自动缴款或与员工的储蓄相匹配。大约十分之八的享有该计划的工人从雇主缴款或匹配中受益。这一比率在各代人之间变化不大。15

当雇主缴款时,所有 22 岁及以上且有资格参加该计划的工人中约有 85% 加入该计划,而当雇主不缴款时,参与该计划的工人的比例为 69%。16当雇主与工人缴款相匹配时,各代人的使用率上升了 15 至 16 个百分点。

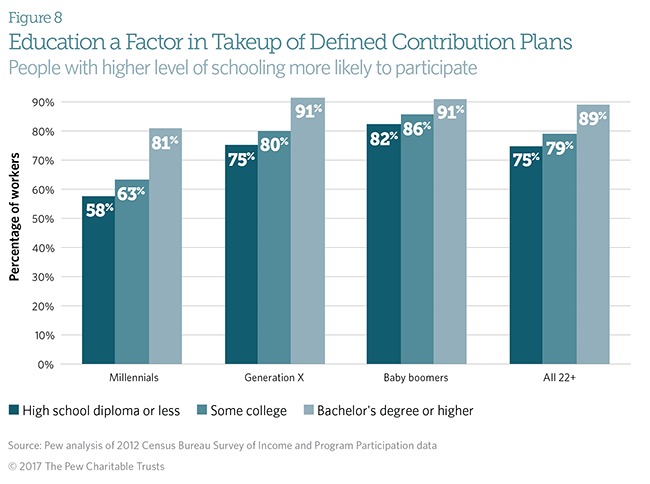

接受过大学教育或大学学位会增加符合条件的工人参与工作场所退休计划的可能性。教育通常有助于收入和工作质量等经济成果,这些成果可以通过多种方式定义,但通常包括健康和退休福利等要素。17受教育程度影响个人找到工作的地点以及行业和职业的类型。18这些因素反过来又转化为接入率和采用率的差异。19

教育通过金融知识、收入和负担能力影响接受率。此外,许多受教育程度较低的工人可能对如何为退休做准备没有基本的了解。20

大约 75% 的 22 岁或以上、具有高中或以下文凭的合格工人在收到该计划时加入了该计划。相比之下,89% 的拥有学士学位或更高学位的工人加入了固定缴款计划(如果有)。

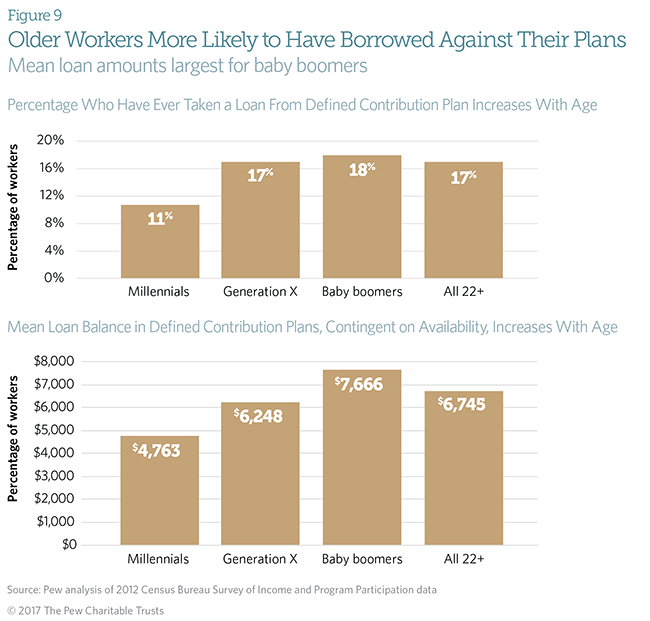

退休前提供贷款和其他提取储蓄的机会可能会鼓励一些工人参与工作场所退休计划。大约 11% 的千禧一代从固定缴款计划中获得贷款,而 X 一代和婴儿潮一代的这一比例为 17% 和 18%。21差异可能仅仅反映了需求出现的时间长短。

平均贷款余额也随着年龄的增长而增加:千禧一代为 4,763 美元,X 一代为 6,248 美元,婴儿潮一代为 7,666 美元。平均而言,婴儿潮一代有能力获得更多贷款,因为他们的账户余额高于其他年龄段的人。

但申请贷款意味着工人将放弃借钱的回报。这可能对年轻工人的影响更大,因为它会影响长期积累的复合回报。

结论

分析师和政策制定者经常谈论平均参与者,但平均水平往往掩盖了人口组成部分之间的显着差异。帮助普通工人的政策可能无法帮助所有工人。当联邦和州立法者研究增加私营部门工人退休保障的方法时,他们将希望了解在获得和参与方面的人口差异。皮尤研究中心在早期出版物中研究了其中一些差异。22

数据显示,与老年工人相比,年轻工人不太可能获得雇主提供的退休计划。即使是这样,年轻工人也不太可能参与。千禧一代经常以缺乏资格为理由,在提供工作场所退休计划时不参加这些计划。这个年龄段的许多人是职场新人或最近换了工作,可能不符合雇主的参与要求。X 一代更有可能将负担能力(平衡工资上的其他要求)作为参与的障碍。在每一代人中,较高的家庭收入和教育程度都会增加工人参与退休计划的可能性。

方法

该分析依赖于 2008 年第二波收入和计划参与调查的数据;重点关注退休储蓄计划的主题模块于 2012 年收集。数据使用人口普查局收入和计划参与调查的个人权重进行加权。该分析包括年满 22 岁且从事全职、兼职或季节性工作的私营部门工人。农业、政府、个体经营者和武装部队工人不包括在分析中。

关键术语:参与、访问和接受

- 参与度是指实际参加雇主资助的退休计划的所有雇员的比例;该人口包括没有提供退休计划的雇员。

- 参与计划意味着员工为提供计划的雇主工作,尽管员工可能有资格也可能没有资格参与。

- 接受是指雇员决定参与雇主的计划(如果有的话)。

尾注

- 皮尤慈善信托基金,“雇主赞助的退休计划的获取、采用和储蓄”(2016 年 9 月),http://www.pewtrusts.org/en/research-and-analysis/issue-briefs/2016/09/employer -赞助退休计划访问吸收和储蓄。

- 在第 114 届国会上,参议员苏珊·柯林斯 (R-ME) 提出了 S.266,即 2014 年《退休保障法》;参议员谢尔登·怀特豪斯 (D-RI) 介绍了 S.245,即 2015 年《自动 IRA 法案》;众议员 Richard Neal(马萨诸塞州民主党人)在众议院提出了配套法案 HR 506。众议员 Joseph Crowley(纽约州民主党人)提出了 HR 4491,即 2016 年《让您的退休无障碍 (MyRA) 法案》;HR 4045,美国账户:2015 年投资美国未来法案;HR 5731,《安全、可利用、有价值、高效的全民养老金账户(SAVE UP)法案》。在第 113 届国会中,参议员奥林·哈奇 (R-UT) 提出了第 1270 条,即 2013 年《雇员安全年金 (SAFE) 退休法案》。有关州立法的最新摘要,包括法案编号和立法历史,参见养老金权利中心,基于州的私营部门退休计划,最后修改于 2016 年 5 月,http://www.pensionrights.org/issues/legislation/state-based-retirement-plans-private-sector。

- 皮尤慈善信托基金,跨代退休保障:美国人准备好迎接他们的黄金岁月了吗?(2013 年 5 月),http://www.pewtrusts.org/~/media/legacy/uploadedfiles/pcs_assets/2013/ empretirementv4051013finalforwebpdf.pdf。

- 皮尤根据受访者基本养老金计划的一些特征确定了固定福利 (DB) 和固定缴款 (DC) 类别。作为调查的一部分,受访者被问及计划类型。“基于收入和工作年限的计划”和“现金余额计划”最初被编码为DB计划,“个人账户计划”被编码为DC计划。此外,如果据报告参加社会保障会影响计划福利,则计划类型将编码为 DB 计划。如果主要计划允许递延税款供款以及以下情况之一,则计划被编码为 DC 计划:雇主的供款取决于参与者自己的供款,参与者可以选择资金的投资方式,或者参与者可以从计划中借款。如果受访者表示该计划类似于 401(k) 或递延税款,我们还会将计划类型编码为 DC。最后,受访者被要求进一步澄清问题,以确定他们实际上无法获得雇主赞助的计划。由于这两个问题,采用情况是根据受访者是否表示参与了主要计划以及他们对适用的后续问题的回答来确定的。如果主要问题和后续问题的答案不一致,我们就使用主要问题的答案。接受程度是根据受访者是否表示参与了主要计划以及他们对适用的后续问题的回答来确定的。如果主要问题和后续问题的答案不一致,我们就使用主要问题的答案。接受程度是根据受访者是否表示参与了主要计划以及他们对适用的后续问题的回答来确定的。如果主要问题和后续问题的答案不一致,我们就使用主要问题的答案。

- 卡方显着性检验表明各代参与率存在显着差异,p < 0.001。

- 卡方显着性检验表明各代访问率存在显着差异,p < 0.001。

- 收入低于 25,000 美元的工人中约有 32% 可以享受退休计划,而收入 100,000 美元或以上的工人中这一比例为 75%。请参阅皮尤慈善信托基金,谁加入,谁退出(2016 年 1 月),http://www.pewtrusts.org/~/media/assets/2016/01/retiration_ savings_report_jan16.pdf。

- Teresa Kroeger、Tanyell Cooke 和 Elise Gould,2016 届毕业生:劳动力市场对于年轻毕业生来说仍远非理想,经济政策研究所(2016 年 4 月 21 日),http://www.epi.org/files/pdf /103124.pdf。

- Jaison R. Abel、Richard Deitz 和 Yaqin Su,“应届大学毕业生找到好工作了吗?” 经济与金融当前问题20,第 1 期。1(2014),https://www.newyorkfed.org/medialibrary/media/research/current_issues/ci20-1.pdf。

- Marina Vornovytskyy、Alfred Gottschalck 和 Adam Smith,“美国家庭债务:2000 年至 2011 年”,人口普查局,https://www.census.gov/people/wealth/files/Debthighlights 2011.pdf。另请参阅皮尤慈善信托基金,《美国债务的复杂故事》 (2015),http://www.pewtrusts.org/~/media/assets/2015/07/reach-of-debt-report_artfinal.pdf。

- 卡方显着性检验表明,固定福利计划和固定缴款计划各代之间的采用率存在显着差异,p < 0.001。

- 根据作者对 2012 年收入和计划参与调查数据的分析,22 岁及以上的千禧一代中有 19% 的人表示每周工作时间少于 35 小时,而 X 一代和婴儿潮一代的这一比例为 10% 和 11%。卡方检验发现各代之间存在显着差异,p < 0.001。

- 作者对 2012 年收入和计划参与调查的分析。28% 的千禧一代工作时间不到一年,22 岁及以上的千禧一代中有 46% 的工作时间不到两年。

- 卡方检验表明,每个收入类别中各代人之间存在显着差异,p < 0.001。

- 卡方检验显示,根据雇主提供的计划,不同代际的雇主对固定缴款计划缴款的可用性差异并不具有统计显着性(p = 0.2787)。

- 根据雇主缴费情况,对不同代际固定缴款计划的采用率差异进行卡方检验,结果显着,p < 0.001。

- 请参阅美国劳工统计局,“2015 年按教育程度划分的收入和失业率”,http://www.bls.gov/emp/ep_chart_001.htm;和 Anthony P. Carnevale、Stephen J. Rose 和 Ban Cheah,《大学回报:教育、职业、终身收入》,乔治城大学教育和劳动力中心 (2011),https: //cew.georgetown.edu/cew-报告/大学回报。请注意,终生收入的差异可能部分反映了那些获得额外正规教育的个人的潜在能力和特征,而不能完全归因于学位本身。

- 美国劳工统计局,“按具体职业划分的 25 岁及以上工人的教育程度”,2016 年 12 月 16 日访问,http://www.bls.gov/emp/ep_table_111.htm。

- 受教育程度较低的工人获得基于雇主的退休储蓄或养老金计划的可能性要小得多。在高中未毕业或拥有高中或 GED 文凭的各年龄段工人中,约 54% 的人表示可以获得固定福利或固定缴款计划。相比之下,根据作者对 2012 年收入和项目参与调查数据的分析,更多拥有学士学位以上的人(大约 77%)能够享受工作场所退休计划。

- Annamaria Lusardi 和 Olivia S. Mitchell,“婴儿潮一代退休保障:规划、金融素养和住房财富的作用”,国家经济研究局 (2009),http://www.nber.org/papers/w15350。另请参阅 Julie R. Agnew 等人,“金融知识和不信任会影响 401(k) 参与吗?” 波士顿学院退休研究中心(2007 年),http://crr.bc.edu/wp-content/uploads/2007/11/IB_7-17.pdf。

- 卡方检验发现各代之间存在显着差异,p < 0.001。

- 皮尤慈善信托基金,谁加入,谁退出。即将发布的皮尤出版物将讨论不同行业、性别和种族在退休计划参与方面的差异。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/76376.html