基础知识是枯燥乏味的,六步法比较系统,但是就好像是飞机、导弹、航母,这些都是十分厉害的武器,也是十分复杂的系统,操作起来需要比较专业的知识,以及日复一日的联系才能掌握和精进,这个有点像金庸小说里面的郭靖。内功深厚,但是冰冻三尺非一日之寒,我们的内功需要慢慢的修炼,并不是那么容易掌握。那么有没有一种能让我们小白投资者比较快的掌握,能在变化多端的股市,获得一点存在感和幸福感的招式呢?其实这样的速成招式还真有,但并不是「花拳绣腿」,可以当成程咬金的「三板斧」,那就是「指数基金定投」,正所谓「一招鲜吃遍天」,练好了这个三板斧,不单是可以让你获得正确的投资理财的姿势,还可以让你避免成为一个韭菜,实现财富稳步的增长。

「三板斧」分为「筛基金」、「选品种」、「做组合」,我们这一次说第一招「筛基金」。在筛选之前我们需要明确一些基本的概念,我们才可以有的放矢,明确我们的范围和目标。

指数基金的定义

指数基金(Index Fund),是以指数成份股为投资对象的基金,即通过购买一部分或全部的某指数所包含的股票,构建指数基金的投资组合,目的是使该投资 组合的变动趋势与该指数相一致,以取得与指数大致相同的收益率。

看看大神怎么说指数基金

“股神”巴菲特,对于指数型基金 称许有加,他认为低成本的指数型基金是最明智的 投资方式,对于大多数机构或个人投资者而言,指 数型基金是投资股票的捷径。有人曾经统计,巴菲特曾经至少9次在公开重大场合推介 指数基金。他曾给予指数型基金这样的评价:“成本低廉的指数基金,也许是过去35 年最能帮投资者赚钱的工具”。

在投资界成功征战长达50年的先锋基金创始人约翰・博格明确指出:“战胜市 场的最简单、同时也是最有效的方法,就是指数化投资法”。约翰・博格被美国《财 富》杂志评选为20世纪四位“投资巨人”之一,而这位投资巨人立于不败之地的法宝,是以最低成本买进并持有一个国家全部上市公司的股票,大致与现在的指数型基 金策略相同,他同时获得了“指数基金之父”的美誉。

彼得・林奇(Peter Lynch)虽然是主动型基金的泰斗,不过他深知自己的基金是少 数中的少数,对大多投资人来说,较好的选择就是指数型基金。美国个人理财权威— 苏茜・欧曼(Suze Orman),连续两年被《时代杂志》选为全球百大最具影响力人 物,在众多理财工具中,苏茜很喜欢推荐指数型基金,因为它管理费低,又可以达到 分散风险的目的,投资人不必烦恼股市布局,即可轻松完成资产配置。

美国普林斯顿大学教授基尔在《漫步华尔街》一书中提到:“指数型基金是明智而有用的方法,你绝对不必花精神,付出的费用又最低,却可以得到和大盘相等的报酬率。

指数基金的发端

1971年,当富国银行向一个萨姆索纳养老基金(SamsonitePension Fund)推销其刚刚创设的指数化的产品时,当时萨姆索纳总共委托600万美元,要求投资于纽约证券交易所(NYSE)挂牌的所有股票,富国银行为其设计了一个市值等权重(equal dollar)的指数组合,这个小小的创新,从此为人类投资开创了一条新思路。1976年,美国先锋基金管理公司推出Vanguard500指数基金追踪标准普尔,这才 算是世界上第一只真正意义的指数基金的诞生。

为什么说指数基金可以给投资者创造更多的收益?

在这个里面有个前提,就是选对基金以及拿得住,这个我们后面会说。

效率市场理论是诺贝尔经济学奖得主保罗・萨缪尔森首倡的,从这个理论可以推导出两个结论:

(1)既然所有投资者共同拥有整个股市,被动型的投资者如果永远持有全部的股票,可以得到和大盘相等的总报酬率,那么整体而言,主动型的投资者不可能有更好的表现,一定也得到和大盘相等的总报 酬率。

(2)因为被动投资者负担的管理费 和交易成本要远低于主动投资者的负担, 若两者得到相等的总报酬率,而被动投资 者则一定可以获得较高的净报酬率。

指数基金的投资方法并不复杂,策略也很透明,但指数类基金完全摒除了人们情 绪化投资决策的干扰。对于投资者来说,投资变得简单了,只要买入并且持有即可。

作为最早产生的指数化投资产品,指数基金的理论基础是建立在有效市场假说基础上的随机漫步理论,该理论认为,一个有效的市场中,股价永远是这个时点公司 投资价值的最佳体现,除了幸运之外,不可能通过股票选择的研究获得超越市场的收 益。因此,指数基金采取拟合目标指数的投资策略,分散投资于目标指数的成份股,力求基金组合的收益率与该目标指数的跟踪误 差最小。与主动型基金的投资策略不同,指数 基金不进行选股也不择时,仅仅被动持有标的指数的样本 股,并跟随标 的指数的调整 而买卖股票。

指数基金不做击败市场的努力,因而它不积极地交易证券,它简单地持有所有构成目 标指数的成份证券,或其中一个有代表意义的样本、获得一个和特定的股票或债券基准指数的投资业绩相等的业绩。

造成指数型基金好的业绩的一个重要原因是,消极管理的低资产周转率。关于消极管理带来好业绩的原因,有两种流行的说法:一是,低资产周转率使交易成本和管理成 本降低,从而提高了收益率。另一种说法是,低资产周转率避免了信息不对称造成的交易 失误和不必要的交易费用,因此提高了收益率。这两种说法都有降低交易成本的内容,因 此,基本上可以说,低资产周转率或消极管理使指数基金有它固有的成本优势。

由于指数型基金所购买的证券,部分或全部来自于其所跟踪的证券市场指数的样本证券,并且单只证券上的投资比例,与每只样本证券在标的指数中所占的比例接近 或者一致,因此指数基金的收益率可基本保证与其标的指数一致,指数基金可获得市场平均收益率,同时可以避免主动管理型基金由于基金经理的判断失误而带来的风险和由于投资过分集中而承担较高的非系统性风险。

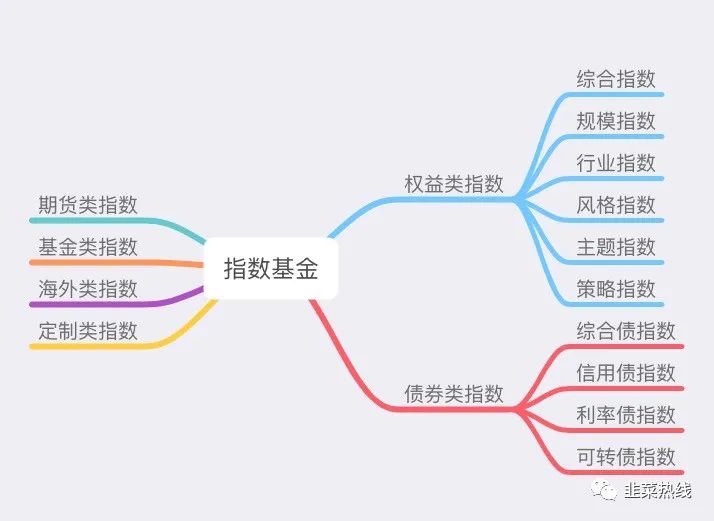

(指数基金分类思维导图)

指数基金分类

按照购买途径,指数基金可以分为场内指数基金、场外指数基金。

按照覆盖成分标的股票的范围,可以分为宽基指数基金、窄基指数基金。宽基指数主要代表整个市场走势,如;沪深300、上证50等。窄基指数一般是行业指数或者主题指数。

如果细分,按照比较专业的分类以及业内通常的分类方式,指数基金可以分为六大类,分别是:

权益类指数基金、债券类指数基金、期货类指数基金、基金类指数基金、海外类指数基金、定制类指数基金。

权益类指数基金又细分为六个二级分类:综合指数基金、规模指数基金、行业指数基金、风格指数基金、主题指数基金、策略指数基金。

债权类指数基金有细分为四个二级分类:综合债指数基金、信用债指数基金、利率债指数基金、可转债指数基金。

对于海外指数暂时还相对不多,我们不做细分。但是随着中国资本市场的开放,以及中国国际地位的日益提高,未来会越来越丰富。

期货指数基金、基金类指数基金、定制类指数,我们也暂时不做细分,要么是我们普通投资者使用频率不高,或者是由于我们资本市场还处于发展的早期阶段,产品的种类还在快速的丰富过程之中,以后随着时间,也许还会有新的分类。

我们详细介绍一下权益类指数以及债券类指数的细分类别定义。

- 权益类指数细分类别定义:

综合指数反映市场总体的变动情況。常见的如上证综指、深证综指、创业板综指等,分別反 映上交所市场、深交所市场、创业板市场所有股票的走势情況。

规模指数反映不同板块大中小市值股票的走势情況。常见的如户深300、中证500、中证 1000等,分別反映A股市场大盘、中盘和小盘市值股票的走势情況。

风格指数反映股票的风格特征,通常分为成长和价值两种。常见的如户深300成长、户深 300价值,成长因子包含三个变量:主营业务收入增长率、净利润增长率和内部增长率;价值因子 包含四个变量:股息收益率(D/p),每股净资产与价格比率(B/P),每股净现金。

行业指数反映某一行业股票的走势情況。常见的如户深300细分行业指数,将户深300指 数300只祥本股按行业分类标准分为10个ー级行业、26个ニ级行业、70余个三级行业,户深 300细分行业指数分别以进入各ニ级、三级行业的全部股票作为祥本股编制指数。

主题指数是反映符合某一类经济驱动因素的股票走势情況。常见的主体指数有国企改革指数、 养老指数、ー带一路主题指数等。

策略指数是除传统的市值加权以外的指数。策略指数主要采用非市值加权方式,如基本面加 权、等权重等。另外,策略指数可以采用多空两种交易方式,常见的策略指数如基本面指数、中证 500低波动指数等。

- 债券类指数细分定义:

中证综合债指数由在沪深证券交易所及银行间市场上市的剩余期限1个月以上的国债、金融债、企业债、央行票据及企业短期融资券构成。

信用债是指政府之外的主体发行的、约定了确定的本息偿付现金流的债券。具体包括企业债、公司债、短期融资券、中期票据、分离交易可转债、资产支持证券、次级债等品种。

利率债是指根据债券利率在偿还期的,风险很低的金融债、国债、地方政府债券、政策性金融债和央行票据。

根据债券利率在偿还期内是否变化,可将利率债区分为固定利率债券和浮动利率债券。

(1)固定利率债券指在发行时规定利率在整个偿还期内不变的债券。固定利率债券不考虑市场变化因素,因而其筹资成本和投资收益可以事先预计,不确定性较小。但债券发行人和投资者仍然必须承担市场利率波动的风险。

(2)浮动利率债是指发行时规定债券利率随市场利率定期浮动的债券,也就是说债券利率在偿还期内可以进行变动和调整。浮动利率债券往往是中长期债券。浮动利率债券的利率通常根据市场基准利率加上一定的利差来确定。

利率债和信用债区别

利率债主要是指国债、地方政府债券、政策性金融债和央行票据;信用债是指政府之外的主体发行的、约定了确定的本息偿付现金流的债券。信用债具体包括企业债、公司债、短期融资券、中期票据、分离交易可转债、资产支持证券、次级债等品种。利率债的发行主体是 国家或政府,安全等级最高,但利率偏低;信用债风险大于利率债,但收益率较高。

可转换公司债券是一种被赋予了股票转换权的公司债券,也称可转换债券。发行公司事先规定债权人可以选择有利时机,按发行时规定的条件把其债券转换成发行公司的等值股票(普通股票)。可转换公司债是一种混合型的债券形式。当投资者不太清楚发行公司的发展潜力及前景时,可先投资于这种债券。待发行公司经营业绩显著,经营前景乐观,其股票行市看涨时,则可将债券转换为股票,以受益于公司的发展。可转换债券对于投资者来说,是多了一种投资选择机会。因此,即使可转换债券的收益比一般债券收益低些,但在投资机会选择的权衡中,这种债券仍然受到投资者的欢迎。可转换公司债券在国外债券市场上颇为盛行。这种公司债券最早出现在英国,目前美国公司也多发行这种公司债。日本于1938年“商法”改正后有些公司开始发行这种债券。由于可转换债券具有可转换成股票这一优越条件,因而其发行利率较之普通债券为低。

指数基金筛选标准

我们之前讲过权益类基金的筛选法则(「选基六步法」之二「筛选好基金,建立自选基金池」),其实对于权益类的指数基金来说,基本上差不多的,但是也有它一些自己的特点。

- 那我们来看看筛选一只指数基金我们都看哪些指标

- 第一要看基金的规模,最好是在5亿以上,

- 第二要看成立的时间,至少一年以上,最好三年,这样才有足够的时间观察基金在不同市场环境下的变现,以反映基金管理人的能力和水平。

- 第三基金经理的延续性、普适性,是不是频繁更迭,基金经理管理的其他产品业绩如何,基金经理是否仅仅为挂名经理,所在的基金公司产品线是否丰富、业绩如何

- 第四基金的所在行业&主题的估值如何,对比估值表查看一下

- 第五基金的基础信息,包括成立以来业绩排名的稳定性、公告、资产配置、持股信息等等

- 最好看基金1年、2年、3年以来的四分位排名,是不是都可以排到同类基金的前四分之一

- 公告中的重大变化,比如基金经理的更换,比如基金运作方式的变化等等

- 资产配置的理念与持股信息的对比,看看言行是否一致,基金经理的投资理念是不是在实际的选股中印证了

- 第六基金费率比较,这一点还是很重要的,这个也是被动指数基金的优势所在

- 除了比较不同交易平台的同一只基金的费率以外,在同一个平台内,如果基金的投资标的是一样的,也需要比较选择一下。比如说一只指数型基金和一个混合型基金,对标的都是中证半导体指数,一个费率是2%左右,一个是4%左右,那么我们明显要选择前者。

- 在同一平台内,不同的指数基金有可能费率差异比较大,有可能申购赎回的费率差不多,但是在「销售服务费」方面有比较大的差异。

- 我们如果把披着混合型基金的外衣,实际也是对标某个指数的「混合鸡」也算成「指数鸡」的话

- 通常对于指数基金来说:混合型基金>指数型基金>LOF基金>场外ETF链接基金>场内ETF基金

- 第七基金的风险指标,包括夏普、最大回撤、波动率等

- 夏普越高越好

- 最大回撤越小越好

- 波动率越小越好

- 这三个指标需要综合来看,不能只看一样。

- 第八指数型基金最重要的是跟踪所对应的标的指数,选择跟踪误差小的基金。由于指数基金的评价标准是基金 业绩与跟踪标的指数的误差,尽可能地摒弃人为干预,那些能较好地控 制跟踪误差范围的指数基金,才称得上操作优秀的指数基金。

- 第九不买新指数、冷僻指数、小规模指数,谨慎购买增强型指数基金,选择主流的指数基金品种。主流指数的关注度较高,其风 险收益特征为更多的人所熟识,因而较易辩别其特点。此外,主流指数 投资的人较多,可能形成“溢出效应”,即其成份股因投资者较多而出一定的溢价,为投资人带来间接的好处。在中国,关注度较高的指 数通常有沪深300、中证500、中证100、中证800、深证100、上证50、创业板指数、食品饮料、医疗指数、科技指数等。增强型的基金是对于指数基金的改造,失去了原汁原味,可能带来超额收益,也可能带来额外的亏损。

经过这九步之后,我们把选好的基金加入「自选」,长期的观察基金的走势和变化,这样来建立我们自己的基金池。作为以后我们理财的备选,也就是我们的弹药库。由于金融市场发展变化很快,金融产品层出不穷,有关指数基金的分类以及筛选标准都会不断的变化,我们这里算是投石问路,给大家设定一个思维的框架,唯有不断的学习更新知识才能跟上脚步。

韭菜热线原创版权所有,发布者:弗里曼,转载请注明出处:https://www.9crx.com/4341.html