”大河向东流哇

天上的星星参北斗哇

说走咱就走哇

你有我有全都有哇

路见不平一声吼哇

该出手时就出手哇

风风火火闯九州哇”

通过之前的学习,我们筛选了好基金,使用策略构建了组合,随后我们对组合进行动态的管理再平衡。这就好比农民种麦子,经过春天的播种,夏天的浇灌,到了秋天收获的季节,金黄的麦穗在等着你。想成为一个基金达人,一个睿智的投资者,除了知识、耐心、还要有一么一点点的果敢,就像好汉歌唱的那样「该出手时就出手」。该收成的时候不收割,就像辛苦了一年种的粮食烂在了地里,化成了肥料滋养了大地。这个大地就是你的投资经验,其实每个成功的投资者都是被教训和失败的经验浇灌长大的,这也是我们养份的一个来源。

对于普通的个人投资者来说,我们理财的目标寄希望于得到一个稳定而长久的收益,首先收益是市场给的,如果像是历史,上的黑天鹅股灾的年份,不要说得到一个满意的收益,那个状态下小亏已经是很不错的结果了。

那么在一个健康良性的市场下,我们应该怎么设置「止盈」「止损」的条件呢?

对于「止盈」和「止损」的条件不能一概而论,这是一个没有标准答案的问题,需要依据每个人不同的风险水平,每个人不同的风险承受能力来确定。7%,10%,15%,30%,都可以,但是要清楚一件事,那就是「风险和收益是成正比」的,你的投资组合向上波动和向下波动的概率是相等的,没有包赚不赔的理财。如何确定你的风险承受能力呢?你是一个什么类型的投资者呢?这个问题比较难,有的时候人最难了解的就是自己,这个答案需要穷其一生去追寻。那我们可以从之前的文章来抛砖引玉,给我们一个思维的框架,引导我们去思考去定位我们自己的风险水平。(「理财到底理的是什么」之二—投资者风险承受能力的认知)

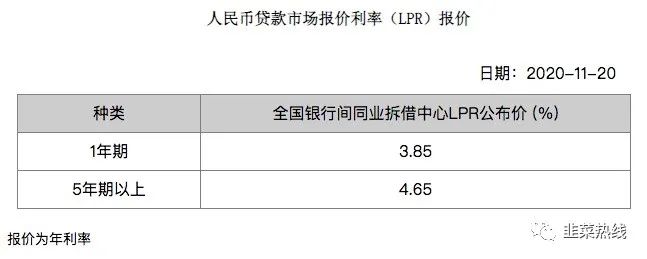

对于大多数个人以及家庭投资者来说,如果你实在不能了解自己的风险承受能力,也不能给自己下一个定义,甚至觉得自己是个变色龙型的投资者。那么,我们有个比较傻瓜的方法,可以找到一个标定的参照物,作为锚点。我们可以参考一下LPR,将「止盈」点设置成一年期LPR的5倍。

贷款市场报价利率(Loan Prime Rate,简称LPR)是商业银行对其最优质客户执行的贷款利率,其他贷款利率可在此基础上加减点生成。贷款市场报价利率的集中报价和发布机制是在报价行自主报出本行贷款市场报价利率的基础上,指定发布人对报价进行计算,形成报价行的贷款市场报价利率报价平均利率并对外予以公布。目前向社会公布1年期和5年期以上贷款市场报价利率。

贷款市场报价利率(LPR)报价团目前由18家商业银行组成。原有的10家全国性银行基础上增加城市商业银行、农村商业银行、外资银行和民营银行各2家,扩大到18家。新增加的报价行都是在同类型银行中贷款市场影响力较大、贷款定价能力较强、服务小微企业效果较好的中小银行,能够有效增强LPR的代表性。

我们说「不设止损」,有两个前提,市场平稳健康、选择了好基金(「选基六步法」之二「筛选好基金,建立自选基金池」)。我们要相信市场的自我修复能力,特别是在黑天鹅频频出现的年代我们更要逆向思维(「选基六步法」之四「应用策略,构建基金组合」-「逆向投资策略」)。随着我们国内的市场一步步的正规化,蛇神鬼怪纷纷退场以后,我们的投资理财的环境越来越好了。不设止损是在一定的时间内,不要考虑止损的事情。彼得林奇曾经说,“谁要找我理财,请先给我五年时间”。为什么现在市场上封闭型基金那么多,而且小白投资者最后盘算下来,很多情况下都比自己买基金买股票赚的多,其实就是投资者自身操作不当的问题。

我们的市场存在一个现象:基金赚钱、投资者不赚钱。之前很多人跟我说“基金我就喜欢炒短线,赚了就跑”,最近她已经改口了“最近什么都不买,什么都不敢买了”。把基金当做股票炒是万万不能的,在市场牛市的时候,比如2020年这个特殊的年份,偏股型基金收益中位数35%,还有一些赚头,但是却消耗了大量的申赎成本,如果在市场平均收益不是很显著的年份(对于短线操作基金的人来说可能是季度或者月份),本来那点收益就来之不易,还被大量的申赎操作所消耗,那等待的就只有止损变亏损了。

如果自己实在无法抉择,或者心理的压力很大,我们也可以傻瓜式的定一个期限,比如至少给一只好基金6个月的观察期,如果在这期间,还是没有达到预期的收益,那我们就及时的进行「止损」。

「长期持有、见好就收」

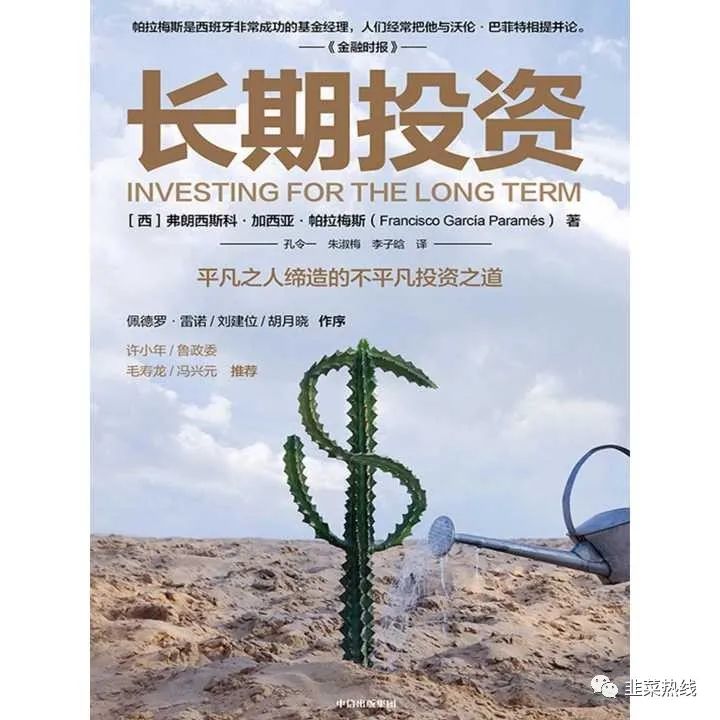

推荐一本西班牙股神的书,对于建立投资系统,修炼心态是非常好的一本书。本书继承了本杰明·格雷厄姆、沃伦·巴菲特、彼得·林奇的价值投资理念,结合奥地利经济学派商业周期理论,详细讲述了作者的少年时代以及之后近30年的投资经历,并介绍了非常实用的投资策略。本书不仅是一本个人回忆录,还是一本投资战术手册,它详细阐述了一位有影响力的思想领袖是如何艰难选择与衡量风险,并成功塑造其卓越的管理才能和耀眼的职业生涯的。读者可以在整个过程中重新认识经济学与社会力量,重新思考市场与人心,重新调整投资思路,感悟长期投资。

弗朗西斯科•加西亚•帕拉梅斯(Francisco García Paramés)被誉为“西班牙股神”“西班牙巴菲特”,他是受人尊敬的投资者之一。作为Bestinver(投资公司)的首席信息官,1993—2007年,他的利润是参考指数(IGBM)的3倍;1990—2014年,他的客户在西班牙的股票获得的平均年回报率将近16%。

金融市场有波动很正常,风险和收益都来自与波动,我们应该学会与波动起舞,和谐共生。我们要有长期投资的打算,之前有过一个研究,基金投资超过15年,大概率99%以上都会赚钱,我们在投资伊始,就要把资金的用途规划好,专款专用,闲钱理财,不要最后拆了东墙补西墙。

基金不是股票,想要实现日内交易很难,而且目前各个平台的申赎成本还是比较高的。我们应该牢固树立长期投资的理念,设立以“年”为单位的计划,不管是定投,还是一只只购买基金构建的组合。对于小白投资者来说,长期持有、分散化投资才是最终获利的不二法门(「选基六步法」之四「应用策略,构建基金组合」-「分散化投资策略」)。「见好就收」说的是我们设定了「止盈」的策略,就要坚定的执行,该出手时就出手。不要犹犹豫豫,最后的浮盈变成了肥料。不达预期,趴着不动;达到预期,赶紧下手赎回。

「分批申购、分批赎回,买跌不买涨」

我们做基金的理财,作为个人投资者,或者说小投资者,不以这个为生,就想保值增值来跑赢CPI。我们手上没有8台电脑,也没有那么多的分析师团队,也没有量化的工程团队,那么我们依靠什么来赚钱呢?我们有2个武器是与生俱来的,谁也抢不走的,那就是耐心和知识。

之前讲过分散化投资,在我们构建基金投资组合的时候,我们需要分散我们的产品标的,分散我们的风险,那么在资金进场的时候,同时我们也应该进行分散,比如:定投。定投是一种很好的时间分散化的策略,但是比如把定投上升为「纪律」。而不是最后沦为了「想起来就投,没想起来就不投」,或者是「涨了就投,跌了就不投」,那这样的话,对于组合的风险依然起不到什么好的作用。

我们在购买单只基金的时候也是一样,资金要分期分批的进场;在达到「止盈」条件的时候,要分期分批的退场。赎回的时候,可以分2-3次,比如每次赎回三分之一这个样子。建仓的时候不要着急,通过在自选里面的基金好好观察,看看估值表的数据,在基金处于低估值的时候,分批在跌的时候入场申购。

「定时定额、逐步升级、红利再投」

选好基金后,如果不知道怎么入场,最简单的办法就是定时定额的方法,比如在发工资的后两日,每个月用1000块来投入到基金的组合中,至于资金的分配,可以平均分配,也可以根据市场的情况,比如说今年是权益类市场的大年,那么就给权益类资产多分配,债权类的少分配,反之亦然。我们等到定时定额找到一些经验之后,我们可以逐步升级到单只基金的筛选和在不固定的日期来进场,包括更加灵活的来分配资金。

基金的「分红方式」选择,今本上有两种「红利再投」和「现金分红」,选择「红利再投」等于是把分配给你的红利再变成基金的份额,并且没有申购的手续费。其实不管是红利再投,还是现金分红,都是基金公司在处理我们自己的钱,用你自己的钱给你发了个红包。这个真值得高兴吗?想想,如果一个公司很赚钱,你是这个公司的股东,占10%,每年公司可分配的利润是一个亿,你可以分到1000万,而且公司以每年10%的速度在增长,这个时候公司说把你的投资款还给你一半,你只占5%,这个是好事吗?在你投资理财计划刚刚开始或者正在进行的时候,我们推荐普通投资者选择「红利再投」,发挥复利投资的最大效果;在你的投资理财将要结束的时候或者你快要退休要把钱都取出来用的时候,我们推荐选择「现金分红」落袋为安。

韭菜热线原创版权所有,发布者:弗里曼,转载请注明出处:https://www.9crx.com/4303.html