什么是直接指数投资?

Parametric 的杰里米·米尔森,2025 年 5 月 23 日

如果你不确定 直接指数投资 是什么意思,你并不孤单。即使最近有所增长,直接指数投资仍然相对鲜为人知。正如我们的合规团队总是提醒我们的,你不能直接投资于一个指数。那么,直接指数投资究竟是什么?

首先要注意的是,虽然这个名字相对较新,但策略并不是。事实上,直接指数投资描述了 Parametric 在过去 30 多年里一直在做的事情:为那些想要更多选择、更大灵活性和那些混合投资根本无法提供的潜在税收优势的投资者,提供指数共同基金和被动 ETF 的替代方案。

直接指数近年来备受关注。大型行业参与者已战略性地收购了多家服务商——包括 Parametric。许多新进入者也进入该领域,希望借鉴其成功经验。

多年来,我撰写了许多博客,重点介绍直接指数的一些应用案例,深入探讨税收管理和风险细节。但我想借此机会后退一步,定义直接指数,回答一些常见问题,并帮助顾问及其客户了解谁可能从其中受益最大。

什么是直接指数?

我们大多数人对共同基金和被动型交易所交易基金(ETF)很熟悉,它们将基础证券打包成一个投资者可以接触到的单一载体。任何购买被动指数跟踪 ETF 股份的人都可以获得其选择的基准市场的广泛敞口——例如,标普 500®、罗素 3000® 等等。

直接指数投资则在这个方向上有所不同。投资者不是持有混合基金中的股票,而是直接持有投资组合中的个别证券,存放在一个独立管理账户 (SMA)中。投资者获得同样的广泛市场敞口,但具有引人注目的优势,包括提高税后收益的潜力。例如,与 ETF 不同,直接指数投资允许投资者根据个别证券主动实现资本损失。我们将在下文中进一步讨论这一点。

定制化有哪些优势?

如果操作得当,直接指数投资还能解锁其他定制化的能力,使希望获得广泛市场敞口的投资者能够超越指数提供者决定应包含在投资组合中的内容。例如:

- 如果投资者希望表达他们的社会或环境原则 ,他们可以调整其持仓,排除某些业务实践是他们反对的行业或公司。

- 如果他们在某家公司的股票上持有集中头寸,他们可以避免在其投资组合中出现冗余或风险叠加的持仓。

- 如果他们对某些类型的证券有坚定的信念——比如被认为是价值股或动量股的证券——他们可以采用直接指数化策略,将配置倾斜以偏爱这些特征或因素 。

- 如果他们需要结合多个基准来实现他们所寻求的精确敞口,他们并不局限于单一基准。

换句话说,直接指数化策略颠覆了混合投资的一刀切方法。这有助于顾问为被动投资组合增加有吸引力的价值,并根据每个客户的特定情况和价值观进行定制。

此外,直接指数直接持有个股为慈善捐赠和遗产规划提供了强大的灵活性。而且,直接指数不仅限于股票。你也可以使用固定收益构建直接指数定制的 SMA。

所有这些定制是否意味着直接指数并非真正的一种被动投资形式?有些人认同这一合理的观点,认为直接指数是一种独特的主动投资形式。无论我们赋予何种标签,很明显投资者越来越寻求以自己的方式捕捉市场般的或贝塔回报——一种他们可以构建和控制的指数。

为什么税收亏损套利是直接指数的重要组成部分?

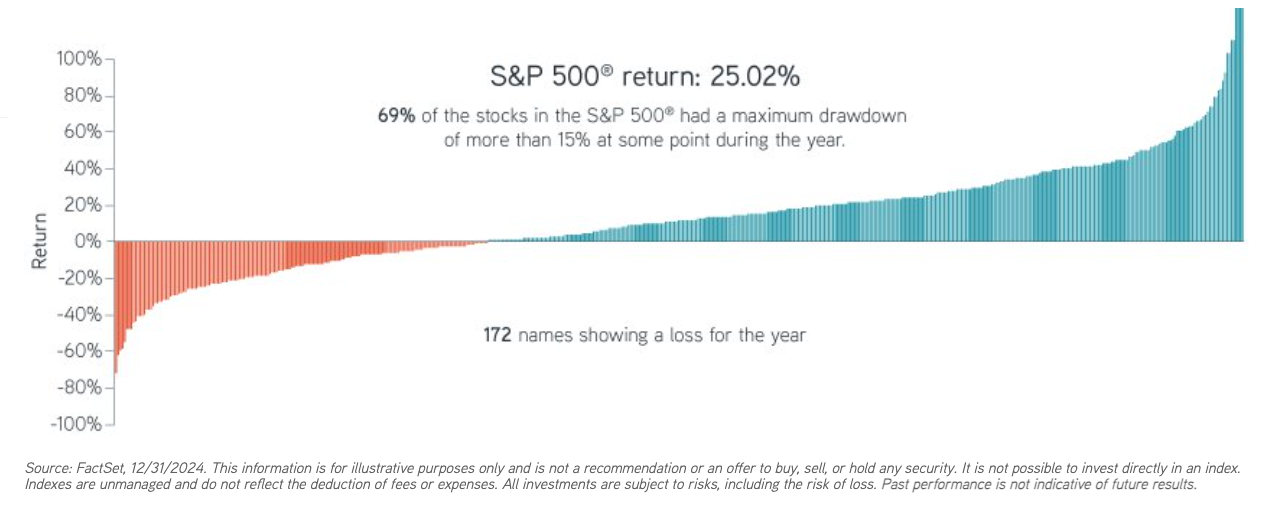

亏损并不是任何投资组合的目标,投资者通常不喜欢在月度报表中看到负面迹象——无论它们在广泛分散的股票或债券配置中多么不可避免。即使在广泛市场和多只个股价值上升的时期,也有相当一部分会下跌。这里以 2024 年为例,以标普 500® 指数作为基准。

标普 500® 2024 年表现

总体而言,2024 年对股票来说是好年景。尽管市场对通货膨胀上升和持续全球冲突存在不确定性,标普 500 指数 ® 全年上涨了 25%以上。然而,该指数中有 172 只股票在 2024 年出现亏损,其中超过 69%的股票在年内某个时间点下跌了至少 15%。

2024年的指数基金投资者无法利用这些亏损来抵消其投资组合中其他地方的资本利得,因为他们无法获得这些亏损。这些亏损被锁定在基金中。而出售股票的投资者将需要承担因该基金份额出售而产生的任何资本利得税。

相比之下,正如我之前提到的,当投资者直接持有证券而不是通过基金间接持有时,他们可以将这些个别损失加以利用。SMA 投资组合经理可以在某一特定证券上实现亏损,而投资者可以将这些亏损用于当前或未来的纳税年度。然后,经理可以将出售所得重新投资于类似的证券——同时注意避免美国国税局(IRS)的洗售交易规则——以保持投资者的风险敞口和风险回报特征。

我们非常关注税收问题,因为投资者也非常关注税收。但是,许多投资者及其顾问可能没有意识到税收对投资组合表现的影响可能大于费用或交易成本。这就是为什么我们不会等到年底才开始实现亏损。为了确保我们的客户不会错失机会,我们全年系统地实现亏损。第三方研究表明,税务管理可以增加 1%–2%的税后超额回报 1。

直接指数化适合所有投资者吗?

直接指数化带来的好处可能因投资者的特点而异,但可能从其获得最大价值的主要投资者类型包括:

- 处于较高税率档次,因此他们可能有更多的税收可以节省

- 具有长期投资焦点,因此他们可能从税收递延中获益更多

- 对负责任投资表达坚定信念,因此他们可能欣赏与价值相关的定制

- 用现有证券构建投资组合,这样他们可以看到实际税收节省,而不是卖出所有头寸并重新投资于混合基金

那些个人资料与其中一项或多项特征不符的人可能无法看到直接指数化带来的那么多好处——尤其是在考虑成本之后。与 ETF 等混合工具相比,定制消极 SMAs 的费用更高,运营复杂性也更大。并且,由于直接指数化涉及定制广泛的市场配置,因此表现可能与投资者选择的目标基准回报产生偏差——通常被称为跟踪误差 。希望利用直接指数化好处的投资者必须愿意承受一些经过精心管理的跟踪误差。

由于这些原因,许多无法自然从定制中获益的投资者可能会继续通过基金和被动 ETF 获得市场敞口。但我们强调,基金、被动 ETF、直接指数化甚至主动管理并非相互排斥:所有这些都对投资生态系统发挥着重要作用。

总结

直接指数化正持续增长其受欢迎程度和用途范围。越来越多的投资者开始看到直接指数化的潜在好处,它可以帮助他们更好地控制其广泛的市场头寸,同时实现更高的税后价值。观察这种热潮很有趣,但在 Parametric,我们很高兴看到我们过去 30 年开创并完善的策略正越来越多地被发现。

1 Shomesh E. Chaudhuri, Terence C. Burnham 和 Andrew W. Lo,《“税收亏损收割 Alpha 的经验评估”》。《金融分析师杂志》,2020 年第三季度,第 76 卷第 3 期,第 99-108 页。这项研究未涉及 Parametric 或其客户。没有保证税收管理策略会带来更高的税后回报。结果会因个人投资者的具体情况而异。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/90658.html