最近看了电影「无依之地」,麦克多蒙德饰演居住在内华达州的石膏矿小镇上弗恩(Fern),因为经济衰退,石膏厂倒闭,小镇消失在地图上,61岁的弗恩不得不住进房车里,开始探索一种新的生活方式。

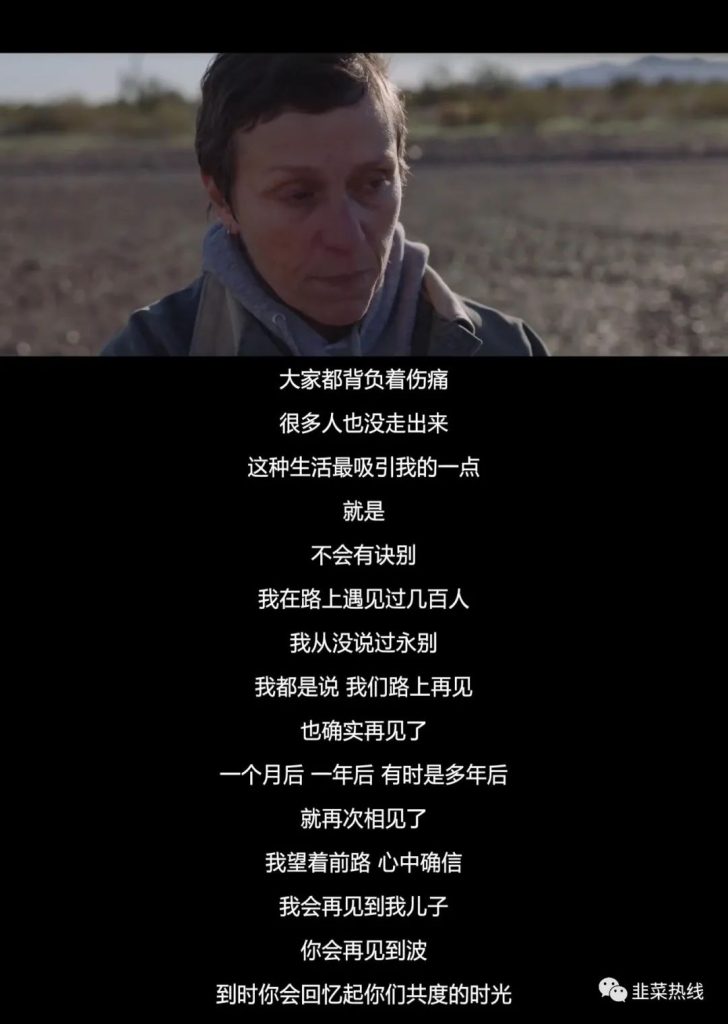

作家杰西卡·布鲁德的《无依之地》记录观察的是在美国居住在拖车或者房车里的退休人群。他们夏天在加州圣贝纳迪诺山上的野营地里做监管员,九月在北达科他州的甜菜地挥汗如雨,年末节日期间在肯塔基州的亚马逊仓库调集商品,一天十小时的工作时间内,有些人可以在仓库里来回走上24公里。他们有些人选择并享受这样随季节迁徙游牧般的生活,不受物质生活的制约,有些人则是在2008年经济衰退之后失去住房,迫于生计把家搬到了路上。

影片并没有想象中的极力控诉和颠沛流离,而是在淡淡的忧伤之中泛起乐观的微光,给人以希望。但是看完以后,却能给我们带来很多的思考。尤其是在最后影片结束的时候,导演给我们的一句话,「献给不得不上路的人,我们路上见」

也许在心灵和情感上,每个人都有一个孤独的背影,即使在人潮汹涌的时候,也希望有一个心灵的绿洲。但是在老了以后,至少我们可以在物质方面,未雨绸缪,把「不得不」防患于未然,降低这种窘迫的日子发生的概率。

「八零后」这一代是受到前所未有的关注的一代人,伴随着改革开放成长,似乎做什么事情都是打头阵的急先锋。

还没出生,就赶上了计划生育政策,「要想富,先修路,少生孩子多种树」;

上了幼儿园,家里就一个孩子,说是小太阳,娇生惯养;

上了小学、中学,由于学生变多,竞争压力就大了,学习越来越累,媒体总是说孩子睡觉少、书包重、缺乏锻炼,难道我不想多玩一会吗?

考大学的时候赶上扩招,似乎一下子上大学变得容易了,学费一下子上去了。

大学毕业,以前的包分配的好事没有了,都要自己开始参加招聘会、网上投简历,因为招聘需求的旺盛,80后捧起了好几个HR领域的上市公司。选单位都想进国企,记得那个时候民企不得不在学校来抢人,华为、腾讯,都还要跟老师处好关系「希望多把好学生推给我们」。

进了工作单位,面对五零、六零后的老领导、七零后的顶头上司,充分体验着什么是「内卷」。

感觉还没有多少的存款,就变成了天天手捧保温杯,泡着枸杞,上有老下有小的中年人。

现在最大的八零后都已经40岁了,

陪伴八零后长大的周杰伦、小李子都发福了;

以前上学时候听的王菲、窦唯的闺女窦靖童,都出道了;

好像在「养老」这件事情上八零后也注定要「不走寻常路」。

时间过得太快,不由得我们要提早做起准备。我们先看看我们当前面临的现状,如何实现「我的养老我做主」。

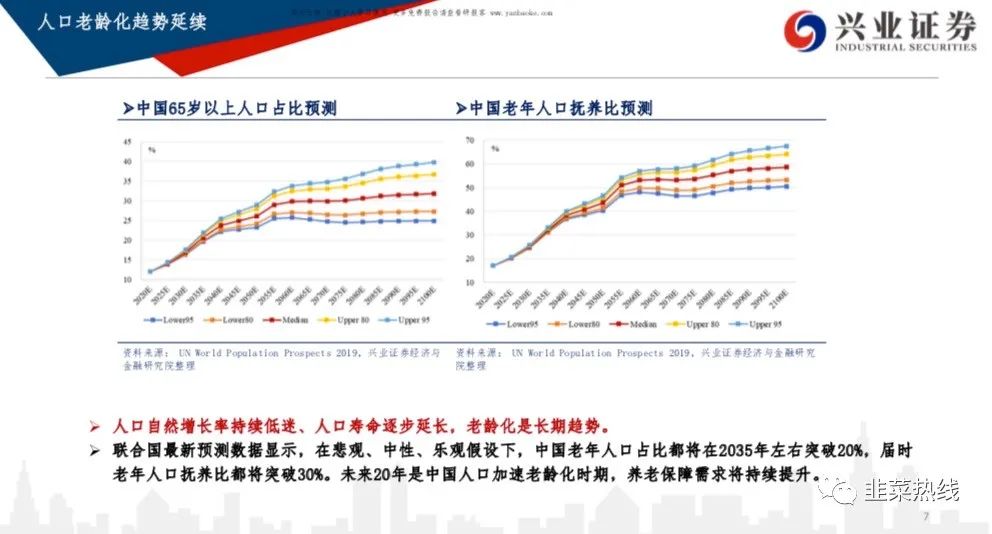

家庭养老体制的瓦解与单一的公共养老金计划越来越难以应对日益严重的老龄 化趋势。与子女共同生活的老人减少和子女分担的赡养费比例的下降,都表明家 庭养老体制的瓦解,进一步加重了全球的养老压力。以日本为例,1970-1985 年间, 65 岁以上的日本老人与其子女共同生活的比例已由 77%下降到 65%。

随着社会的进步,我们国家养儿防老的观念,也在发生着变化,不管是城市还是农村,现在年轻人有自己的事业,有自己的生活圈子,有自己的住所。80.90后想想现在的你,或者几年前的你是不是也是那个状态,有多少人是跟父母一起住的,有多少人是每个月给父母交钱的,有多少人是在生活起居比如做饭等等家务事上帮父母来做的?如果自己没有做到,那我们的下一代就一定能够做到吗?

养老这个事,一直是个热点问题,毕竟老年人不是现在才有的,八零后也不是第一波,只不过现在来看中国的八零后要做第一波与世界接轨的老年人了。那么让我们来看一下,世界上养老比较发达的国家是怎么做的,我们现在要做一些什么。

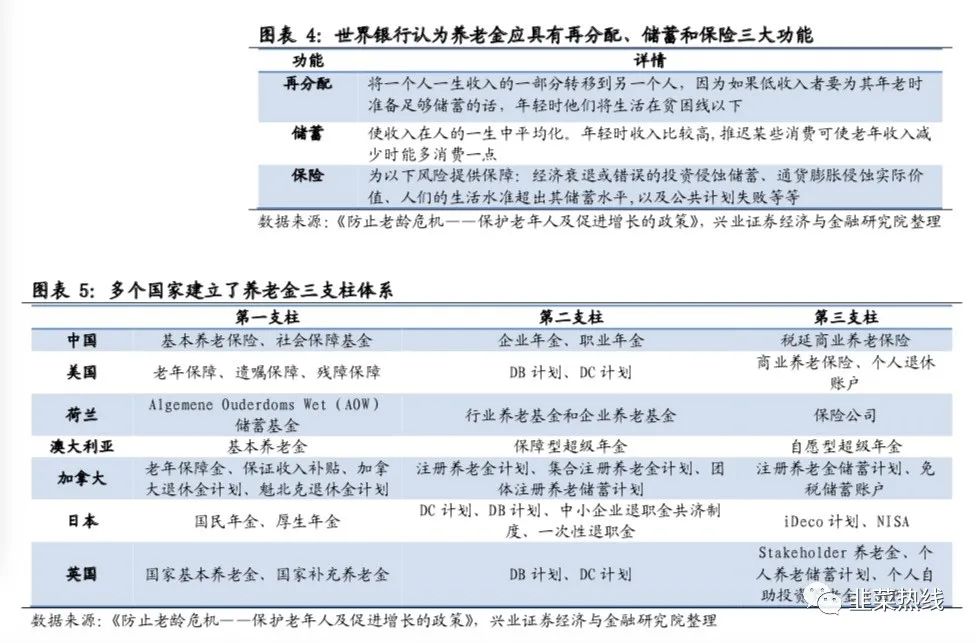

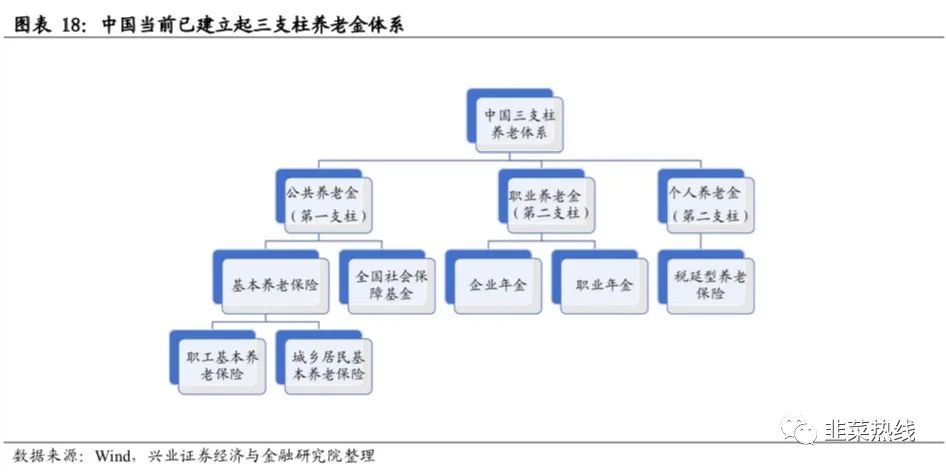

世界银行于 1994 年提出养老金三支柱体系,以实现养老金体制的再分配、储蓄和 保险三大功能。世界银行认为,一个国家的老年保障计划应具有储蓄、再分配和 保险功能,而单一的养老金支柱无法实现这三大功能。因此,各国应建立由多层 次的养老金筹资和管理体制,由多重老年保障支柱来分担养老责任。

现在世界上养老的发达国家和地区,基本都在实践着三支柱的养老体系,结合各自的不同情况来做一些变种或者优化。如果用大白话来说,三支柱很好理解,就是国家管、企业(单位)管、社会(自己)管,三管结合,三方面入手。

「国家管」

我们国家的四零后、五零后的养老主力基本是国家管,或者说国家的支出占主要部分,因为在以前需要支出的时候,我们的「单位管」和「自己管」都不具备条件,没有市场化。但是随着老龄化社会的加剧,财政支出的压力也就越来越大了,可持续性比较差。近年来随着社保基金的入市,相信这一个情况会大大缓解,但是对于我们国家庞大的人口来说,只能是最基础的保障,底线的保障,普惠性的保障。

「企业管」

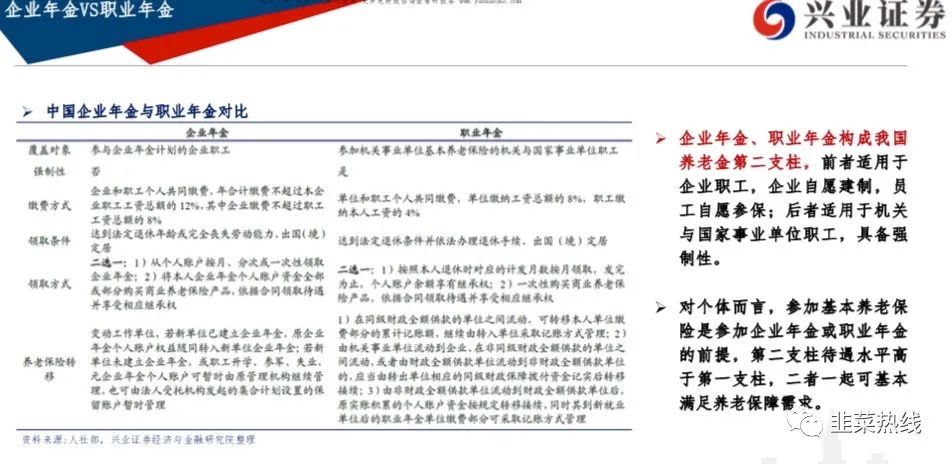

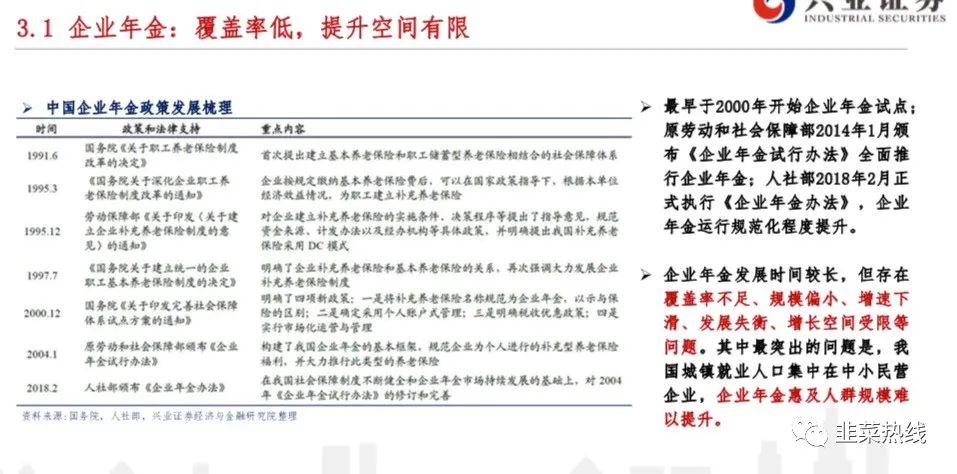

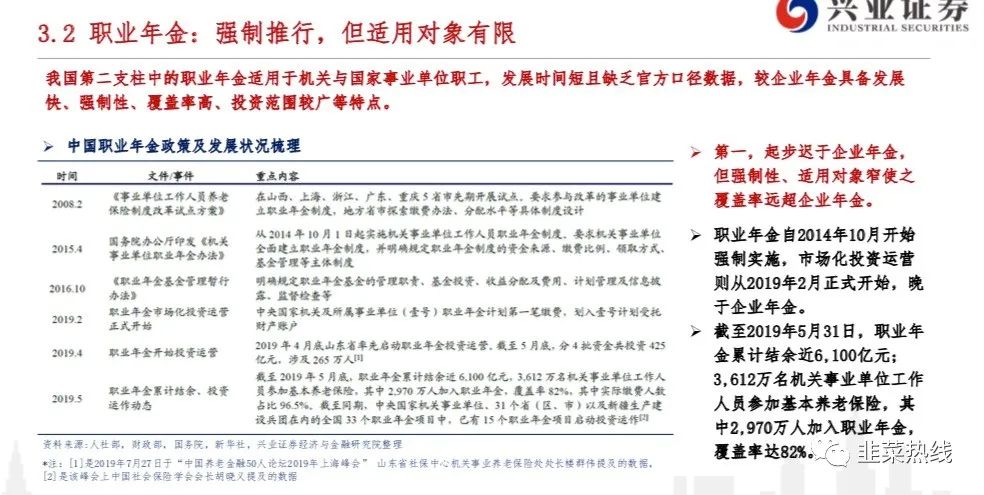

企业参与养老的方式,主要是企业年金和职业年金。但是这两笔钱照顾的面比较有限,现在大多存在于机关、国企、事业单位,我们国家主力的劳动人口现在是中小的民营企业,还包括一部分的灵活自由职业者。这种方式普及起来难度较大,而且效果不能覆盖所有人。

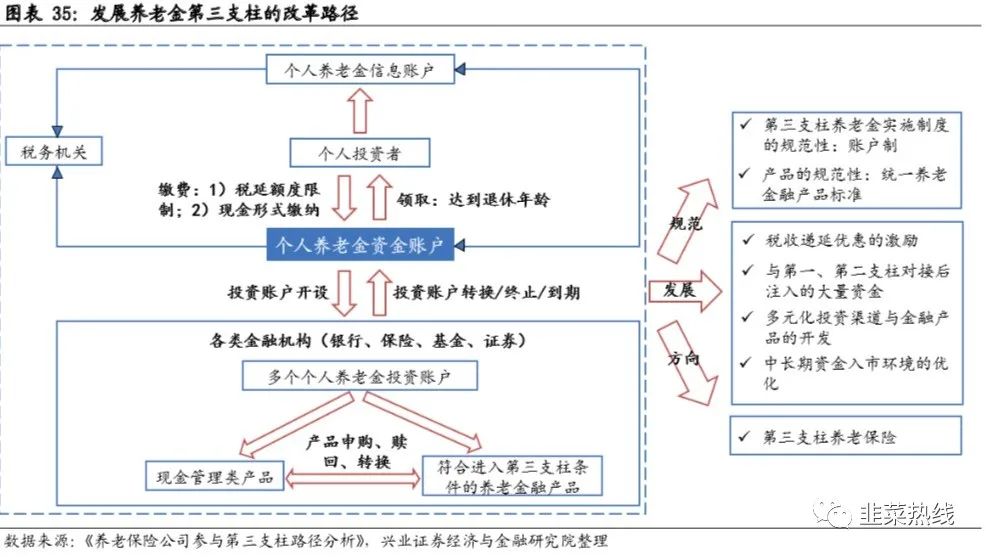

「社会(自己)管」

随着金融与我们生活结合的越来越紧密,我们老百姓的理财意识也逐步提升了。未来这第三支柱,「自己管」将成为一个主流,在这里形式多种多样,渠道和提供服务的主体也很多,包括银行、证券、基金、保险等等,而且这里面结合每个人的意愿,丰俭由人,是一种社会化、自主化的养老储蓄方式。但是现在我们才刚刚起步,离这个结果还有很大的距离,但这也给我们八零后这一代,甚至九零后、初入职场的零零后们一个机会。以养老或者退休为目标的基金组合或者理财计划开始的越早越好,这是一个长达十年以上甚至是几十年的一个计划,越早开始对我们来说越有利。提早规划,用正确的方法执行,期待一个美好的结果。

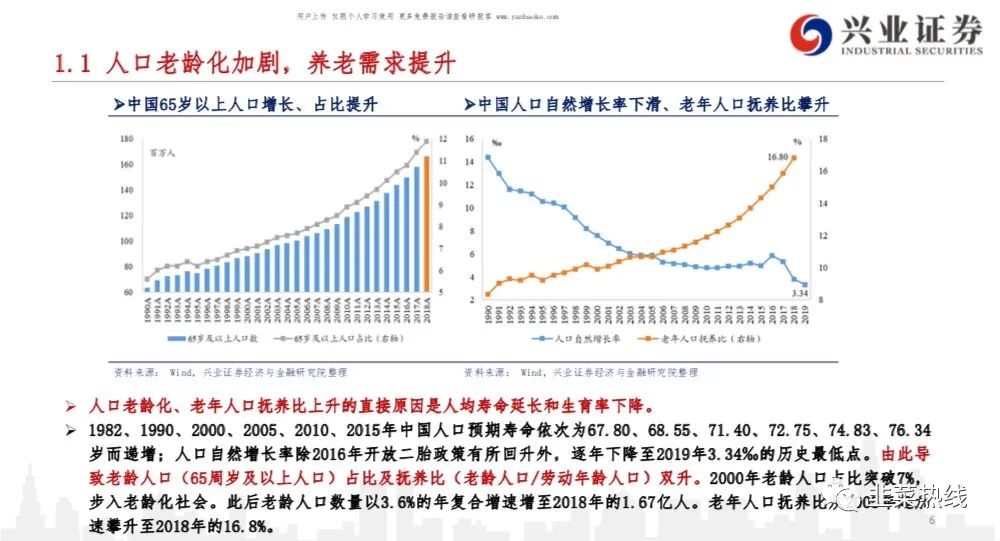

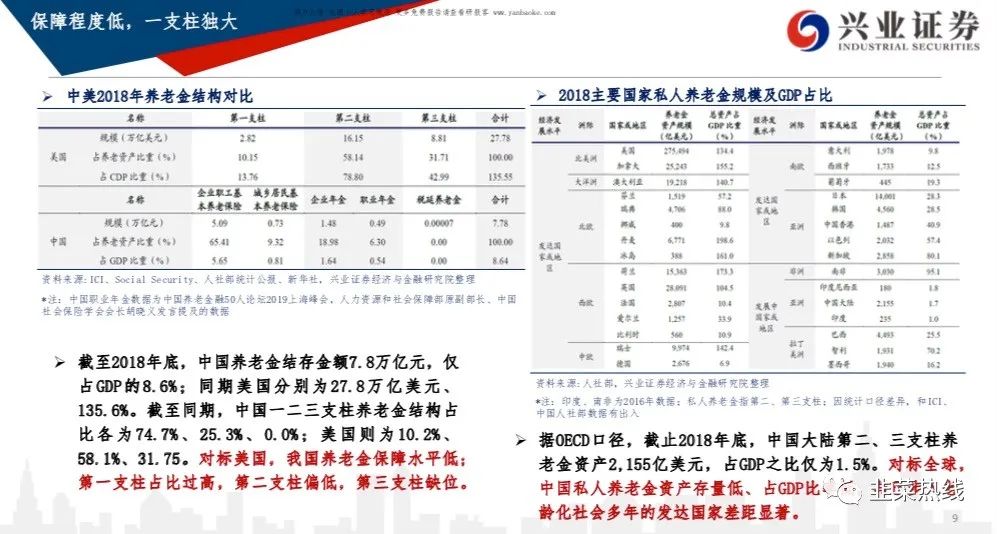

我国老龄化趋势日益严重,养老金缺口扩大,而第三支柱养老金的建设,有利于完善养老金体系,进而惠及民生,完善分配环节。截至 2019 年,中国 65 岁及以 上人口占比目前也在逐年增加,2019 年已达到 12.6%,同比上升 0.7 个百分点, 而中国人口出生率在 1987 年达到峰值 23.33‰,此后也开始下滑,2018 年已降至 10.94‰。随着老龄化趋势日益严重,养老金缺口不容忽视。据《中国养老金融发 展报告》测算,2050 年我国养老金缺口将占到当年 GDP 的 75%。而据上文分析可 知,我国养老金第一支柱目前对财政的负担逐步加大,而第二支柱则具有惠及人 群少、覆盖面小和提升空间有限的缺陷。而第三支柱的个人税延养老金制度,无须企业参与和发起,政府直接对个人进行税收激励,潜在覆盖人群十分广泛,更加有 助于完善我国养老金体系,在惠及民生的同时,完善双循环中的分配环节。

那我们需要做一些什么呢?怎么能够实现「自己管」呢?

1、首先要学习风险的知识,了解相应的金融工具,金融产品的风险水平,以及自身的风险水平的识别。

2、学习一些理财的知识和技巧,不要急功近利,不要被不良机构收割,理财不是发财,不要指望一夜暴富,一朝退休。

3、遵循循序渐进,量力而行的原则。养老不是让你财务自由,要守住底线。

4、设定长期目标,制定长期的计划,区别于其他的目标,专门攒一笔养老的钱。

5、时间越早越好,甚至是刚毕业就开始,为后面留有余地,先苦后甜。

韭菜热线原创版权所有,发布者:弗里曼,转载请注明出处:https://www.9crx.com/4462.html