我们应该什么时候开始进行理财呢?答案是:越早越好。我们都知道长期投资风险小,短期则风险大,只有之间足够的长我们才可以设定一个目标周期的计划,体现复利的力量。

比如说你有5万,年投资回报率是15%,经过5年的时间,复利后的终值是100,567.86,就是说基本上5年可以翻倍了。

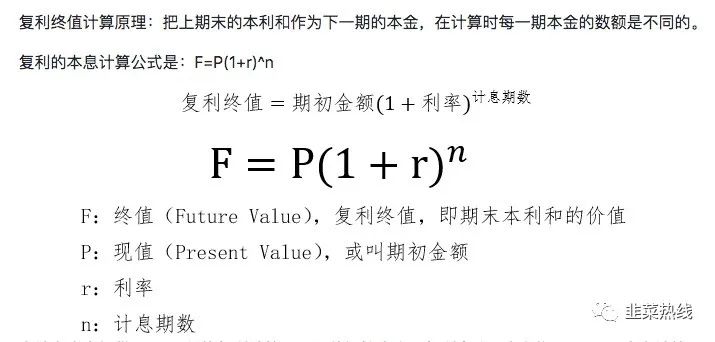

复利公式还有一些小技巧在这里也给大家介绍一下:

「72法则」和「70法则」

- a.速算理财本金翻倍时间(年化6%以上时)

已知:100万本金,投资回报率15%年化,翻倍到200万资产

计算:翻倍时间=72/15=4.8

就是说大概经过4.8年的时间可以达到翻倍的效果,不信你用复利公式试试看?

- b.速算理财年化投资增长率(年化6%以上时)

已知:10万本金,买了一个30年期的投资型保险,30年后给你20万

计算:年化投资增长率=72/30=2.4

就是说大概30年间,年化的投资回报率只有2.4%,并没有跑赢CPI(3%)

如果是年化投资回报率在6%以下的时候,用「70」代替「72」进行计算,就是「70法则」,这样的偏差值更小一些

言归正传,根据复利公式我们得知,

理财中的四要素:

- 1、你的收益的目标是多少?

比如你是想攒100万,还是说500万退休养老钱,还是说想交一个房子的首付50万,或者去旅游的10万块,还是大学四年毕业的时候要买一个苹果三件套(iphone+MACbook+Ipad)3万元。

这些都是目标,我们要有一个明确的目标

- 2、你的风险承受能力是多少?

收益和风险相生相伴,只考虑收益不考虑风险的理财就是耍流氓。关于风险承受能力,我们之前讲过,请大家参考之前的文章「理财到底理的是什么」之二—投资者风险承受能力的认知。

- 3、你可以投多少钱?

在理财的时候可以投入的本金是多少,这个也很重要。

在这里有一些原则供大家参考:

三分之一,对于一个家庭或者个人来说,1/3投资房产、1/3投资储蓄、1/3投资风险资产。

还有就是不要借钱理财,这样心态会调整不好从而导致损失。

年龄越大,或者说越接近理财计划的目标的时候,应该降低风险资产的比重,在人年轻的时候或者计划的初期风险资产的比重偏高。

- 4、你可以持续理财或者持续投入理财的时间?

这一点也是很重要的,我们一般来做理财的钱都是“闲钱”,适合长期理财。如果在计划的中途要用到理财的钱,那么复利的效果就会大大的降低,同时有可能在市场不好的时候我们会卖出比较优质的资产,这时候损失也就比较的惨重了。

以上四点:目标、风险、金额、时间是非常重要的因素,需要在理财一开始就进行规划,确定下来。

韭菜热线原创版权所有,发布者:弗里曼,转载请注明出处:https://www.9crx.com/4224.html