投资者依靠估值指标来判断股票是否合理定价。在这些指标中,PEG 比率因其能够根据未来收益预期调整股票估值而广受欢迎。与仅将价格与当前收益进行比较的标准市盈率(P/E)比率不同,PEG 比率包含了增长预期。它仅仅是公司市盈率除以其增长率。理论上,这使它成为评估股票是被低估还是高估的更精细工具。

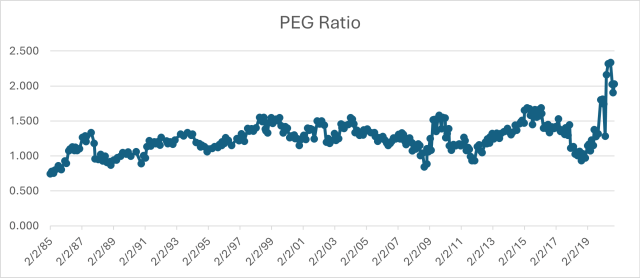

但 PEG 比率是否能为广泛的市场趋势提供有意义的见解?为了找出答案,我们分析了标普 500 指数(1985 年至 2020 年)的历史 PEG 数据,并测试了其作为交易策略的有效性。我们使用了 Yardeni Research 的市盈率和同一时期预期的未来增长率数据。

展示 1. PEG 比率随时间的变化映射。

传统的智慧很简单:

- PEG < 1.0 → 该股票相对于预期增长被低估。

- PEG > 1.0 → 该股票相对于增长被高估。

许多投资者认为 1.0 是一个关键门槛。如果股票的 PEG 比率低于 1.0,就会被视为一个机会。如果高于 1.0,则应谨慎行事。如果我们用 PEG 来衡量市场趋势,这些“被低估”的机会出现的频率有多高,它们是否预示着强劲的回报?

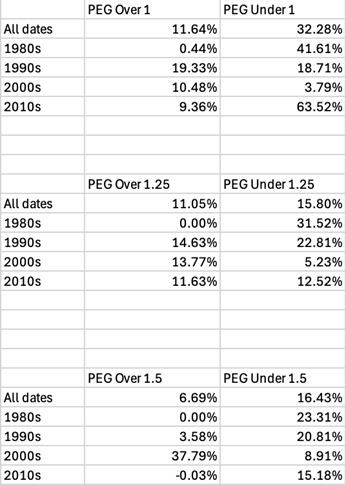

使用 1985 年至 2020 年的 S&P 500 数据和 Yardeni Research 的未来增长估计,我们发现:

- PEG < 1.0 很少见:

- 在整个 1980 年代,只有几个月份的 PEG 比率低于 1.0。

- 在2000年代,这种情况只发生了三次。

- 在2010年代,这种情况只发生了五次。

- PEG 比率几乎从不在此阈值提供一致的买入机会。

- PEG 作为市场时机工具 :

- 我们测试了一个策略,当市盈率与 earnings growth ratio (PEG) 比率低于 1.0 时买入标普 500 指数,当比率上升到 1.0 以上时卖出。

- 虽然在某些时期,比如20世纪80年代,这种方法效果很好,但在2000年代及以后却效果较差。

- 将阈值扩大到1.25或1.5也显示了类似的结果。

- 波动性高:

- 不同 PEG 水平的回报在不同年代之间差异显著。

- 一个时期内有效的方法在另一个时期往往失效,这使得单独使用 PEG 比率作为市场信号变得困难。

表1。

尽管 PEG 比率仍然是评估个别股票的一个有用工具,但我们的分析表明,将其作为市场范围内的信号应用的可靠性要低得多。历史上,当 PEG 比率低于 1.0 时买入的机会很少,基于 PEG 阈值的交易策略自 2000 年以来的结果也不一致。

尽管估值指标在投资决策中很有价值,但不应仅凭单一比率来决定市场时机。相反,投资者应将市盈率比率视为更广泛分析框架的一部分——与其他基本面和宏观经济因素相结合,以做出全面的投资决策。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/90286.html