介绍

2020年之前,全球大流行导致世界经济停摆的威胁并不是大多数投资者最关心的问题。当然,流行病并不是什么新鲜事,但近代历史上没有任何疫情爆发表明有任何与 COVID-19 规模相当的情况。例如,SARS 曾于 2002 年爆发,埃博拉病毒于 2014 年爆发,但两者都很快得到了遏制,而它们相应造成的经济破坏和人类生命损失几乎没有暗示 COVID-19 会带来什么。

2022 年之前,认为第三次世界大战爆发可能性很大的投资者就更少了。尽管这种结果的可能性仍然很小,但俄罗斯入侵乌克兰增加了这种可能性。有限的核交锋,更不用说全球核战争,都会对整个人类产生巨大的影响,更不用说证券市场了。然而,值得考虑的是当前冲突的简单升级可能会带来什么后果。

直观上,战争意味着经济损失和股市下跌。但全球大流行也是如此。然而,在 COVID-19 蔓延全球一年后,标准普尔 500 指数大幅上涨。

这就提出了一个问题:股票——特别是板块和因子——在战争时期表现如何?

重大战争中的股票表现

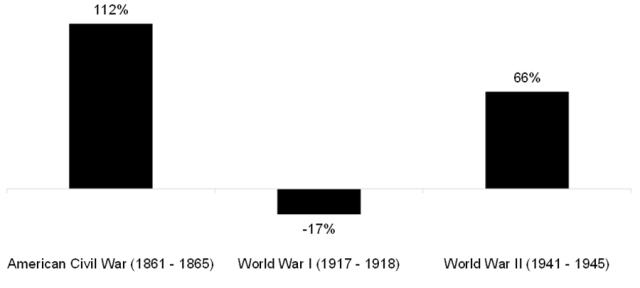

为了回答这个问题,我们分析了美国股市,该市场拥有最佳的个股证券和指数数据集。我们特别评估了美国股市在美国最重要的三场战争期间的表现:1861 年至 1865 年的美国内战;1861 年至 1865 年的美国内战;第一次世界大战,1917年至1918年;以及第二次世界大战,从 1941 年到 1945 年。

这三场战争对美国人口和经济产生了重大影响。无数人死亡。基础设施既建成又拆除。主要城市被夷为平地。经济的某些部分崩溃,而另一些部分则蓬勃发展。然而,尽管遭受了所有与战争有关的苦难和破坏,美国股市在美国内战和第二次世界大战期间仍然实现了增长。仅在第一次世界大战期间,它才出现净下降。

美国股市在重大战争中的表现

回报基于未经股息调整的收盘价。

战时因素表现

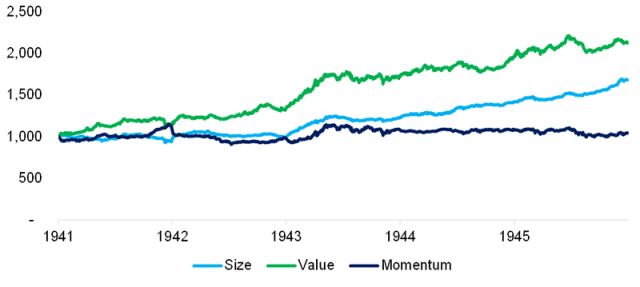

不幸的是,股票分析存在某种新近度偏差:时间越早,证券数据的质量就越差。因此,我们的其余分析将重点关注与第二次世界大战相关的数据。

根据 Kenneth R. French 数据库的数据,1941 年至 1945 年间,规模、价值和动量因子的多空表现均呈正值,尽管动量仅微乎其微。价值因素产生了 16% 的复合年增长率,规模因素则产生了 11%。

从理论上讲,这种回报将为传统投资组合带来有吸引力的多元化收益,因为它们代表了多空投资组合的超额回报。但实际上,这些回报是在交易成本之前计算的,而且当时做空股票充其量是一个低效的过程。因此,这些结果需要持保留态度进行评估。

第二次世界大战中因素的表现(长-空)

战时工业表现

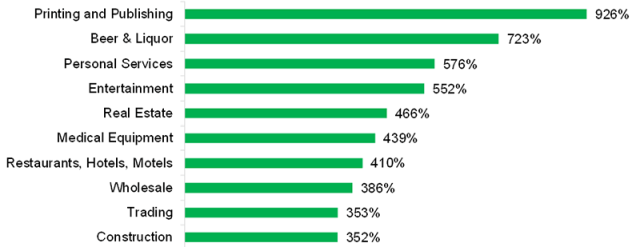

但行业表现又如何呢?二战期间有谁特别突出吗?通过分析 Kenneth R. French 数据库中的 49 个行业,我们锁定了排名前 10 和排名后 10 的行业。

我们预计前十名将由深度参与战争的行业主导,例如重型机械和国防公司。但表现最好的行业实际上是印刷和出版,其次是酒精饮料和个人服务。

二战中各行业的表现:前 10 名

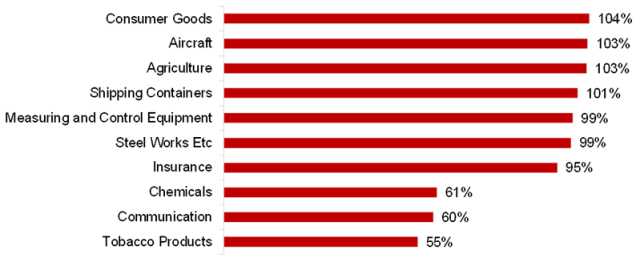

表现最差的行业也出现了一些意外。尽管烟草公司产生了积极的回报,但它们却排名垫底。考虑到啤酒和白酒行业 723% 的暴利,这就产生了某种悖论。战争期间人们喝酒多了,抽烟少了吗?我们也很难理解为什么钢铁、化工和飞机公司的表现不会更好。

我们没有任何答案,只能说金融市场充满了意外,而且从来没有按照人们的预期行事。这就是为什么主动管理如此困难并且创造的价值如此之少。

二战中各行业的表现:排名倒数 10 名

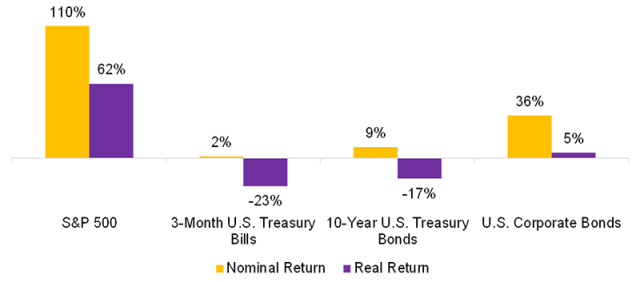

战时资产类别表现

二战期间债券相对于股票的表现如何?1941年至1945年间,股票产生了最高的名义回报,但短期和长期国债以及公司债券都产生了正回报,尽管扣除通货膨胀后,只有公司债券具有正的实际回报。

当然,美国及其盟国赢得了这场战争。轴心国通过向其公民出售政府债券来筹集资金。当他们输掉战争时,这些就变得毫无价值了。

二战表现:按资产类别,1941 年至 1945 年

进一步的想法

尽管投资者在美国三场最大战争中的两场中通过股票赚钱,但这种分析是向后的,而不是前瞻性的。

很难想象第三次世界大战不部署核武器。然而,这些武器可能会摧毁人类文明的大部分,更不用说资本市场了。

在如此灾难性的情况下,很少有投资选择具有太大的吸引力。也许澳大利亚或新西兰等遥远目的地的生产性农田将是可行的选择,尽管即使在这里,目标也将是更多的资本保值而不是资本增长。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/73879.html