FTX 交易所破产后,加密货币市场最近发生了剧烈波动,因此需要重新审视加密货币与传统资产类别之间不断变化的关系。尽管当前市场动态不断,但人们对数字资产的兴趣仍然很高:根据皮尤研究中心 7 月份的数据, 16% 的美国人投资、交易或使用过加密货币,而约 87% 的人表示他们至少对加密货币了解一点。虽然比特币一度被吹捧为对冲股市的对冲工具,并且是投资组合中潜在的不相关补充,但它与标准普尔 500 指数日益增强的相关性表明事实并非如此。

相关性在投资组合多元化中的作用是众所周知的:较低的相关性会降低风险和整体投资组合的波动性。然而,从 2019 年到 2022 年,标普加密货币广泛数字市场指数 (SPCBDM) 与标普 500 指数的相关性从 0.54 上升至 0.801,表明加密货币与股票的走势越来越一致。

为了更好地了解加密货币与其他资产类别和更大市场的关系,我们研究了各种数字货币如何与主动和被动基金、SPDR 行业 ETF 和大宗商品相关联。如果它们不相关或负相关,那么加密货币可能会通过多元化降低整体投资组合风险。如果不是,加密货币分配可能会适得其反。

为了进行分析,我们收集了 2019 年 10 月至 2022 年 10 月期间五种加密货币——比特币 (BTC)、以太币 (ETH)、莱特币 (LTC)、XRP 和卡尔达诺 (ADA) 的每日收盘价数据。我们收集了相同的数据精选共同基金的子集,包括大盘成长型、大盘价值型和中型成长型等品种,以及各种主动和被动股票和债券基金,每个类别总共包含30资金。我们还筛选了以下8只SPDR板块ETF同期的日收盘价数据:XLB(美国原材料)、XLE(美国能源)、XLF(美国金融)、XLI(美国工业)、XLK(美国科技)、XLP (美国消费必需品)、XLU(美国公用事业)和 XLV(美国医疗保健)。

最后,我们编制了黄金、白银、原油、天然气和彭博商品指数 (BCOM) 的相同数据。然后,我们使用 Python 根据这些价格计算每日回报。从那里,我们创建了相关矩阵和热图来评估加密货币与各种基金、部门和商品之间的关系。

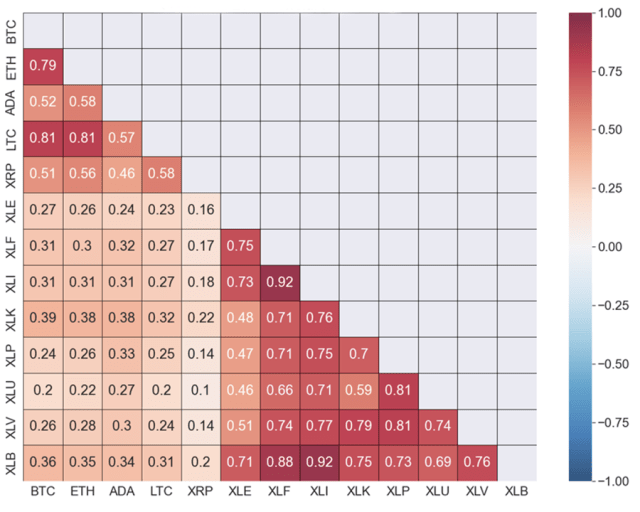

加密货币和行业 ETF:相关性热图

加密系数

在五种加密货币中,莱特币与比特币和以太币的相关性最高,为 0.81,而比特币和以太币则呈显着正相关,相关性为 0.79。相比之下,Cardano 和 XRP 与其加密货币同行的相关性较低,从 0.46 到 0.58。

根据我们的结果,这五种加密货币与行业 ETF 的正相关性可以忽略不计或较弱。这些相关性范围从 0.1 到最大 0.39,其中 XRP 的相关性最低。在 ETF 中,XLK(美国技术)和 XLB(美国材料)与加密货币的相关性最高(即使只是弱正相关)。行业 ETF 内的相关性要大得多,XLI(美国工业)和 XLF(美国金融)以及 XLI 和 XLB 的相关性最高为 0.92。

那么加密货币与各种共同基金之间的相关性又如何呢?下面的热图说明了它们之间的低正相关性。相关性范围从最低 0.19 到最高 0.41。这些表明数字货币与行业 ETF 之间的关系相对较弱,但略强。与行业 ETF 一样,在所有加密货币中,XRP 显示出最低的共同基金相关性。

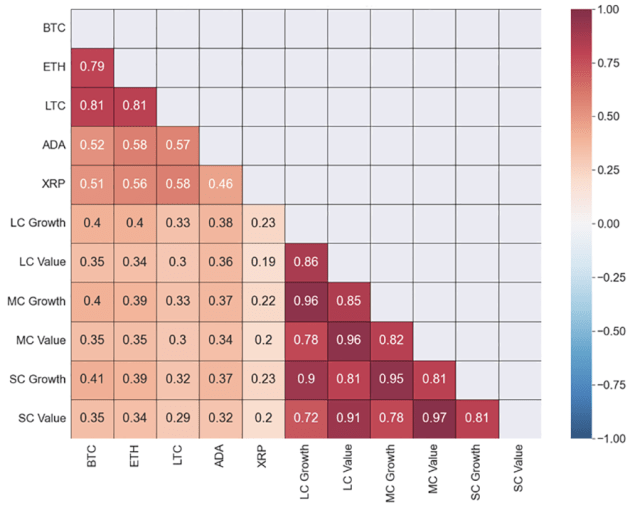

加密货币和共同基金:相关性热图

与价值基金相比,成长型基金与加密货币的相关性更强。例如,小盘成长基金与比特币之间的相关系数为 0.41,而小盘价值基金与比特币之间的相关系数为 0.35。这种关系对于中盘基金和大盘基金来说都是相似的,这意味着加密资产对利率动态的敏感性较弱,而正是利率动态推动了近期成长型股票的下跌。然而,与共同基金的相关性要高得多,中型价值基金和小型价值基金之间的相关性最高达到 0.97。

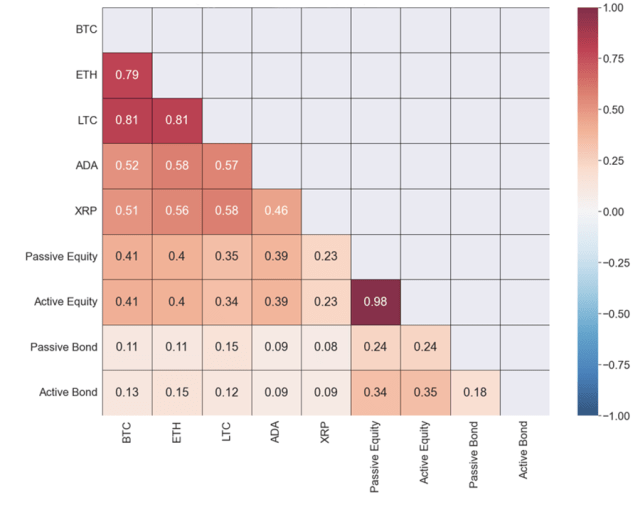

根据以下热图,加密货币与债券的正相关性比与股票的正相关性更弱。根据夏普的算术,主动型和被动型股票基金的相关性迄今为止最高,达到 0.98。

加密货币、被动和主动股票和债券:相关性热图

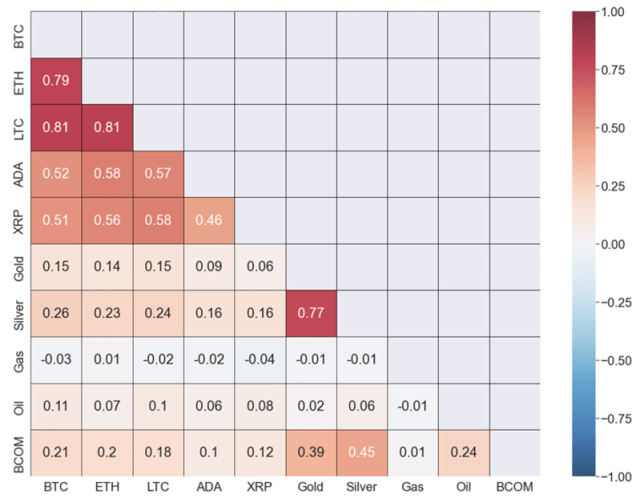

至于商品1,下面的热图表明所有加密货币与其之间的正相关或负相关都可以忽略不计。只有天然气与加密货币(特别是 BTC、LTC、ADA 和 XRP)表现出较低的负面关系。由于价值接近于零,这些资产几乎没有联动。白银的相关性最高,白银和比特币的相关性最高为 0.26。比特币,即所谓的“数字黄金”,与贵金属的相关性很弱。

加密货币和大宗商品:相关性热图

那么,我们能从这一切中得到什么呢?加密货币与共同基金和 ETF 的低正相关性可能表明跨市场交易的增加,并表明加密货币越来越受欢迎。此外,在利率上升的环境下,以及传统 60/40 股票/债券投资组合的功效减弱的情况下,加密货币与传统资产的弱相关性可能为能够承受短期波动增加的长期投资者提供潜在的多元化收益。然而,并非所有加密货币都表现出与传统资产同样缺乏相关性,因此投资者需要辨别他们的目标是哪些。

1. 人们通常通过远期合约或期货合约投资商品。由于这些合约是衍生品,因此它们的价值来自其基础资产。例如,黄金期货合约的价值来自黄金的现货价格。根据持有成本模型,期货价格受标的资产现货价格的影响。期货价格由资产现货价格加上持有/存储成本之和确定。使用现货价格可以更好地代表资产的基础价值。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/74078.html