状态空间模型是时间序列分析领域中一类强大、灵活、多样的模型,

配合卡尔曼滤波技术,可以涵盖ARIMA模型、许多非平稳的、带有外生变量的模型,

比前面所述的线性时间序列模型更为灵活。

R扩展包statespacer实现了许多基于线性高斯状态空间模型的模型,

并且可以自定义模型。

参考:

- (Tsay 2010)

- (Durbin and Koopman 2012)

- (Beijers 2020)

作为入门,

先介绍一个局部水平模型。

这个模型很简单,

所以可以用来演示状态空间模型的表示和估计。

27.1 模型

设{yt,t=1,2,…,T}为时间序列,

满足如下模型

yt=μt+1=μt+et, {et}∼iid N(0,σ2e), t=1,2,…,n,μt+ηt, {ηt}∼iid N(0,σ2η),(27.1)(27.2)

其中{et}与{ηt}相互独立,

初始值μ1为给定值或者是服从正态分布的随机变量,

且与{et,ηt,t>0}相互独立。

称{μt}为{yt}的水平,

模型中{yt}可观测而{μt}不可观测。

方程(27.1)-(27.2)是线性高斯状态空间模型的一个特例。

{μt}代表系统在t时刻所处的状态,

不可观测,方程(27.2)称为状态方程,

描述了系统的内在演变规律;

{yt}代表系统在t时刻的观测值或输出值,

(27.1)称为观测方程,

{et}是观测误差,

仅影响到t时刻,

是一个瞬态的误差或噪声。

这个模型称为局部水平模型,

也是“结构时间序列模型”的一个特例。

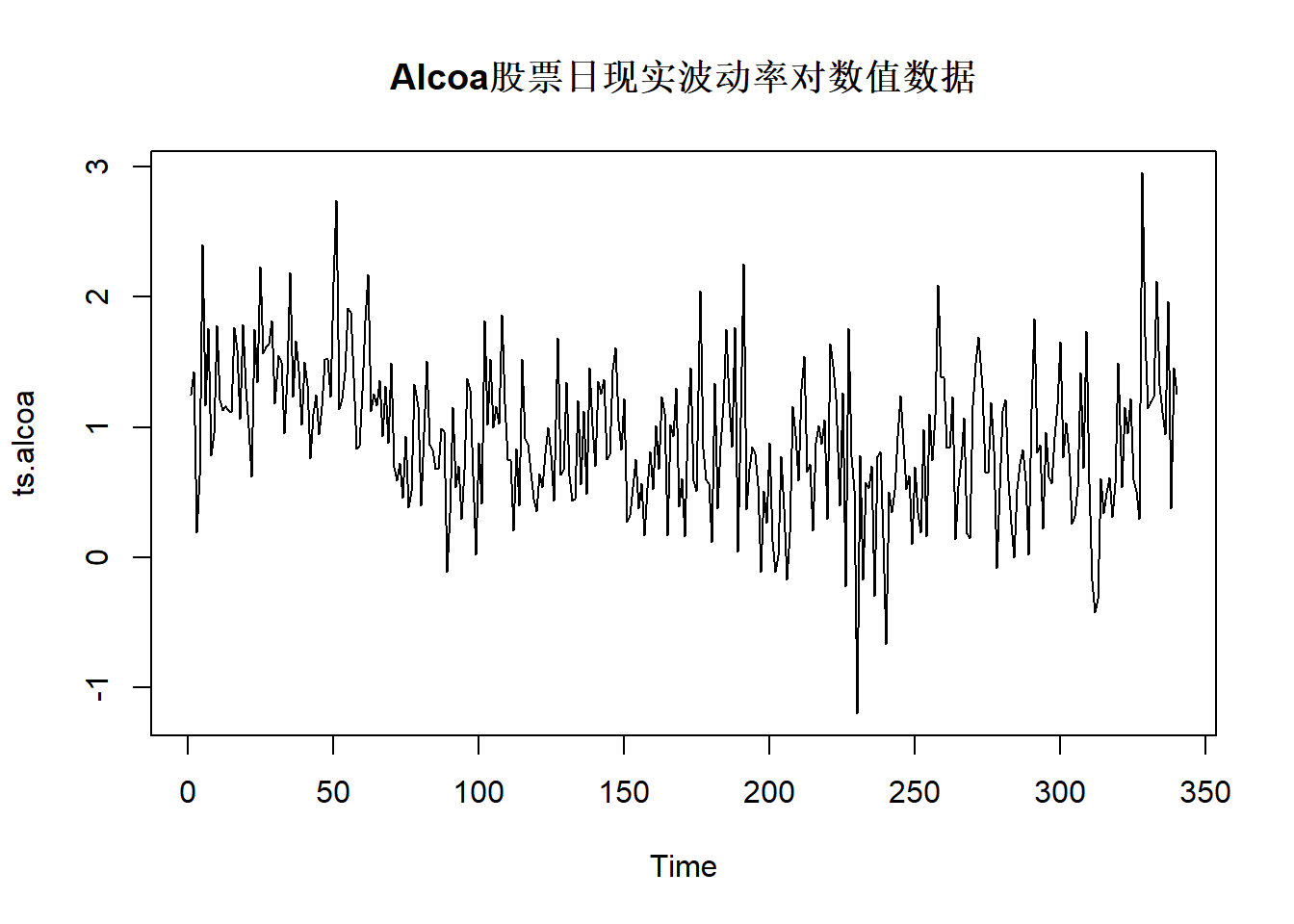

例27.1 考虑Alcoa股票日现实波动率数据,

时间期间为2003-01-02到2004-05-07,

共340个观测。

日现实波动率是用交易日内每隔10分钟的对数收益率的平方和计算的。

da <- read_table("aa-3rv.txt",

col_names = FALSE,

show_col_types = FALSE)

ts.alcoa <- ts(log(da[[2]]))plot(ts.alcoa, main="Alcoa股票日现实波动率对数值数据")

可以用局部水平模型获得{μt},

作为去噪声的波动率估计。

27.2 局部水平模型与ARIMA模型的关系

注意到

yt−yt−1=ηt−1+et−et−1,

记ξt=ηt−1+et−et−1,

易见ξt的自相关函数在1以后截尾,

所以ξt服从一个MA(1)模型。

由多元正态分布的性质可知存在{at}∼N(0,σ2a)和|θ|≤1使得

yt−yt−1=at+θat−1,

从而yt服从一个高斯的ARIMA(0,1,1)模型。

由

Var(ξt)=Cov(ξt,ξt−1)=2σ2e+σ2η=σ2a(1+θ2),−σ2e=θσ2a,

可以求解出θ且使得−1<θ<0:

θ=b+b2+4‾‾‾‾‾‾√2, 其中 b=−2−σ2ησ2e<−2.

反过来,如果yt服从一个ARIMA(0,1,1)模型且θ为负值,

则可以将其写成(27.1)-(27.2)的形式。

如果θ为正值,

可以写成σe=0的形式。

例27.2 对Alcoa股票日现实波动率对数值数据用ARIMA建模。

mod <- arima(ts.alcoa,

order=c(0,1,1))

mod##

## Call:

## arima(x = ts.alcoa, order = c(0, 1, 1))

##

## Coefficients:

## ma1

## -0.8582

## s.e. 0.0397

##

## sigma^2 estimated as 0.2688: log likelihood = -258.98, aic = 521.95得到的ARIMA(0,1,1)模型为:

(1−B)yt=(1−0.8582B)at, at∼WN(0,0.2688).

通过σ2e, σ2η与θ, σ2a的关系,

可以解出

σ2e=−θσ2a=0.2307,σ2η=σ2a(1+θ2)−2σ2e=0.0054

可见噪声严重超过了信号的扰动。

下面用R的statespacer扩展包估计局部水平模型。

library(statespacer)

ssr1 <- statespacer(

y = cbind(as.vector(ts.alcoa)),

local_level_ind = TRUE,

initial = rep(0.5*log(var(ts.alcoa)), 2),

verbose = TRUE)## Starting the optimisation procedure at: 2022-01-23 10:36:04## initial value 1.022439

## iter 10 value 0.765458

## iter 20 value 0.764395

## final value 0.764395

## converged## Finished the optimisation procedure at: 2022-01-23 10:36:04## Time difference of 0.0195000171661377 secs上面的程序中输入数据需要是矩阵形式,

每列为一个时间序列分量,

一元时间序列也需要输入为仅有一列的矩阵。

选项local_level_ind = TRUE表示有局部水平成分。initial给出超参数初值选取,

为了保证σ2e和σ2η估计为正数,

模型中使用了其对数值作为参数,

所以初值取了对数。

查看估计的σ2e和σ2η:

c(sigmasqr_e = ssr1$system_matrices$H$H,

sigmasqr_level = ssr1$system_matrices$Q$level)## sigmasqr_e sigmasqr_level

## 0.230623632 0.005404681与从ARIMA模型换算的结果基本相同。

statespacer利用了(Durbin and Koopman 2012)的模型和记号,

H表示观测方程误差项方差阵,

Q表示系统方程误差项方差阵。

设statespacer()的输出为ssr,

这是一个列表,

其中ssr$system_matrices$H$H是观测方程的方差阵估计,

这里即σ2e,

但保存成1×1矩阵;ssr$system_matrices$Q是与系统方程方差阵有关的输出,

而局部水平的状态方程对应的误差项的方差阵则为ssr$system_matrices$Q$level,

这里就是σ2η,

保存成1×1矩阵。

27.3 滤波、平滑和预报

对状态空间模型如(27.1)-(27.2),

输入数据{yt,t=1,2,…,n},

如果认为模型中参数(这里是σ2e和σ2η)已知,

经常讨论如下的统计推导问题:

- 滤波:从{y1,…,yt}估计μt;

- 平滑:从{y1,…,yn}估计{μ1,μ2,…,μn};

- 预报:从{y1,…,yt}估计μt+h或yt+h(h>0)。

当参数已知,

记y1:t=(y1,…,yt),

易见:

- 滤波解为E(μt|y1:t);

- 平滑解为E(μt|y1:n);

- 预报解为E(μt+h|y1:t)或E(yt+h|y1:t)。

设μ1∼N(a1,P1),

且与扰动序列独立。

由正态分布的性质,

状态空间模型(27.1)-(27.2)是高斯过程,

其条件分布仍为高斯分布,

所以μt|y1:s和yt|y1:s仍服从高斯分布(多元正态分布),

其条件期望为为最小均方误差估计,

也是线性无偏估计。

μt在y1:s下的条件分布完全由条件期望和条件方差决定。

记μt|s=E(μt|y1:s),

记Σt|s=Var(μt|y1:s)。

记yt|s=E(yt|y1:s)。

特别地,

记at=E(μt|y1:t−1),

Pt=Var(μt|y1:t−1)。

由高斯分布性质,

条件方差都是非随机的。

记

vt=yt−E(yt|y1:t−1),

这是对yt做最优一步预报时的误差,

显然Evt=0,

令

Ft=Ev2t=Var(vt),

由多元正态分布性质,

vt与y1:t−1独立,

所以也有

Ft===Var(vt)=E(v2t)=E(v2t|y1:t−1)E[(yt−E(yt|y1:t−1))2|y1:t−1]Var(yt|y1:t−1).

于是由观测方程可得

yt|t−1=vt=Ft===E(yt|y1:t−1)=E(μt+et|y1:t−1)=μt|t−1=at,yt−yt|t−1=yt−at,Var(yt−yt|t−1|y1:t−1)=Var(μt+et−μt|t−1|y1:t−1)Var(μt−μt|t−1|y1:t−1)+Var(et|y1:t−1)Σt|t−1+σ2e=Pt+σ2e.(27.3)(27.4)

由多元正态分布性质可知预报误差vt与y1:s(s<t)独立,

所以

Cov(vt,ys)=0, t>s.

从而{vt,t=1,2,…,n}相互独立。

由多元正态性质,

σ(y1,…,yt−1,yt)=σ(y1:t−1,vt).

其中σ(⋅)表示由其中的随机变量所生成的最小σ代数。

对随机向量X,Y,

记μX=EX,

ΣXX=Var(X),

ΣXY=Cov(X,Y)。

从多元正态分布性质有如下定理(Tsay 2010) P.562:

定理27.1 设随机向量X, Y,

Z的联合分布为多元正态分布,

每一个的协方差阵都非退化,

ΣXZ=0。

则有如下性质:

(1) (2) (3) (4) E(Y|X)=μY+ΣYXΣ−1XX(X−μX);Var(Y|X)=ΣYY−ΣYXΣ−1XXΣXY;E(Y|X,Z)=E(Y|X)+E(Y−μY|Z)=E(Y|X)+ΣYZΣ−1ZZ(Z−μZ);Var(Y|X,Z)=Var(Y|X)−ΣYZΣ−1ZZΣZY =ΣYY−ΣYXΣ−1XXΣXY−ΣYZΣ−1ZZΣZY.

另外,

Y−E(Y|X)与X独立,所以

Var(Y|X)=E[(Y−E(Y|X))2|X]=E[(Y−E(Y|X))2],

等于X对Y的最优估计的均方误差。

27.4 卡尔曼滤波

卡尔曼滤波是一种递推算法,

对t=1,2,…,

基于μt|y1:t−1的条件分布和新得到的观测值yt,

求μt|y1:t条件分布,

这等于μt|(y1:t−1,vt)条件分布,

只要求条件高斯分布的期望和方差。

由前一节,

μt|y1:t−1∼N(at,Pt),

vt∼N(0,Ft)与y1:t−1独立。

注意{et}与{ηt}独立所以{et}与{μt}独立,

利用定理27.1,

条件期望为

====μt:t=E(μt|y1:t)E(μt|y1:t−1,vt)E(μt|y1:t−1)+E(μt−Eμt|vt)at+Cov(μt−Eμt,vt)Var(vt)vtat+Cov(μt,vt)Ftvt.

其中

=======Cov(μt,vt)E(μtvt)(注意Evt=0)E[μt(yt−at)]E[μt(μt+et−at)]E[μt(μt−at)]+E[μtet]E[μt(μt−at)]+0E{E[(μt−at)2|y1:t−1]}E{Pt}=Pt.

于是

E(μt|y1:t−1,vt)=at+PtFtvt,

记

Kt=PtFt=PtPt+σ2e,(27.5)

称Kt为卡尔曼增益。

可以将条件期望写成

E(μt|y1:t−1,vt)=at+Ktvt,

这个公式将y1,…,yt−1,yt对μt的最优预报(滤波)公式分解为两部分,

第一部分是y1,…,yt−1对μt的最优预报,

第二部分是yt新增的信息vt对μt的最优预报,

vt的系数为卡尔曼增益Kt,

最优预报是线性的。

再来求条件方差Var(μt|y1:t−1,vt)。

由定理27.1,

====Σt|t=Var(μt|y1:t)Var(μt|y1:t−1,vt)Var(μt|y1:t−1)−[Cov(μt,vt)]2Var(vt)Pt−P2tFt=Pt(1−PtFt)Pt(1−Kt).

记

Lt=1−Kt=σ2ePt+σ2e,(27.6)

则有

Σt|t=PtLt.

因此,滤波公式为:

μt|t=Σt|t=Kt=at+Ktvt,Pt(1−Kt),PtFt.(27.7)(27.8)

有了μt|y1:t分布后,

可以给出一步预测的条件分布μt+1|y1:t,

这也只需要计算条件期望和条件方差:

at+1==Pt+1==μt+1|t=E(μt+1|y1:t)=E(μt+ηt|y1:t)μt|t+0=μt|t,Σt+1|t=Var(μt+1|y1:t)=Var(μt|y1:t)+Var(ηt|y1:t)Σt|t+σ2η.(27.9)(27.10)

在上式推导中要注意ηt是μt+1所对应的状态方程的误差项,

ηt与y1:t和μ1,…,μt独立。

(27.7)–(27.10)构成了卡尔曼滤波的一轮操作。

在下一轮中,

输入了新的观测yt+1后,

计算μt+1|y1:t+1的均值μt+1|t+1和方差Σt+1|t+1,

再计算μt+2|Yt+1的均值at+2和方差Pt+2,……。

各个关键变量的含义汇总:

- y1:t={y1,y2,…,yt}。

- at=E(μt|y1:t−1),

Pt=Var(μt|y1:t−1),

μt一步预报分布为

μt|y1:t−1∼N(at,Pt)。 - μt|t=E(μt|y1:t),

Σt|t=Var(μt|y1:t),

μt的滤波分布为

μt|y1:t∼N(μt|t,Σt|t)。 - vt=yt−E(yt|y1:t−1)是yt的一步预报误差,

Ft=E(v2t)=Var(yt|y1:t−1),

vt∼N(0,Ft)与y1:t−1独立。 - Kt=PtFt称为Kalman增益,

是用y1:t−1,vt对μt作最优线性预测时vt的系数。 - yt的一步预报分布为yt|y1:t−1∼N(at,Ft)。

设初始状态μ1服从N(μ1|0,Σ1|0)=N(a1,P1),

将(27.7)-(27.8)

代入到(27.9)-(27.10)中,

得卡尔曼滤波过程如下:

⎧⎩⎨⎪⎪⎪⎪vt=Ft=Kt=at+1=Pt+1=yt−at,Pt+σ2e,Pt/Ft,μt+1|t=at+Ktvt,Σt+1|t=Pt(1−Kt)+σ2η, t=1,2,…,n.(27.11)

算法中初始分布参数a1=μ1|0和P1=Σ1|0的选取有很大影响,

后面将专门说明。

(27.11)的卡尔曼滤波算法在给定参数

σ2e和σ2η和初始分布参数a1,P1后可以迭代计算(y1,y2,…,yn)的联合密度,

因此可以用来进行最大似然估计。

如果不假定模型中的μt,yt都服从多元正态分布,

将滤波问题看成是将y1:t看成已知量,

用y1:t对μt做最优线性无偏估计(Minimum Variance Linear Unbiased Estimate, MVLUE,也称为BLUE或BLUP)的问题,

结果将得到完全相同的公式。

所以卡尔曼滤波可以看成是递推的最优线性无偏估计算法。

如果将模型中的μt看成是随机参数,

将yt看成是观测值,

从先验分布μt|y1:t−1到后验分布μt|(y1:t−1,yt)的计算公式也和卡尔曼滤波公式完全相同。

参见(Durbin and Koopman 2012)第2.2节。

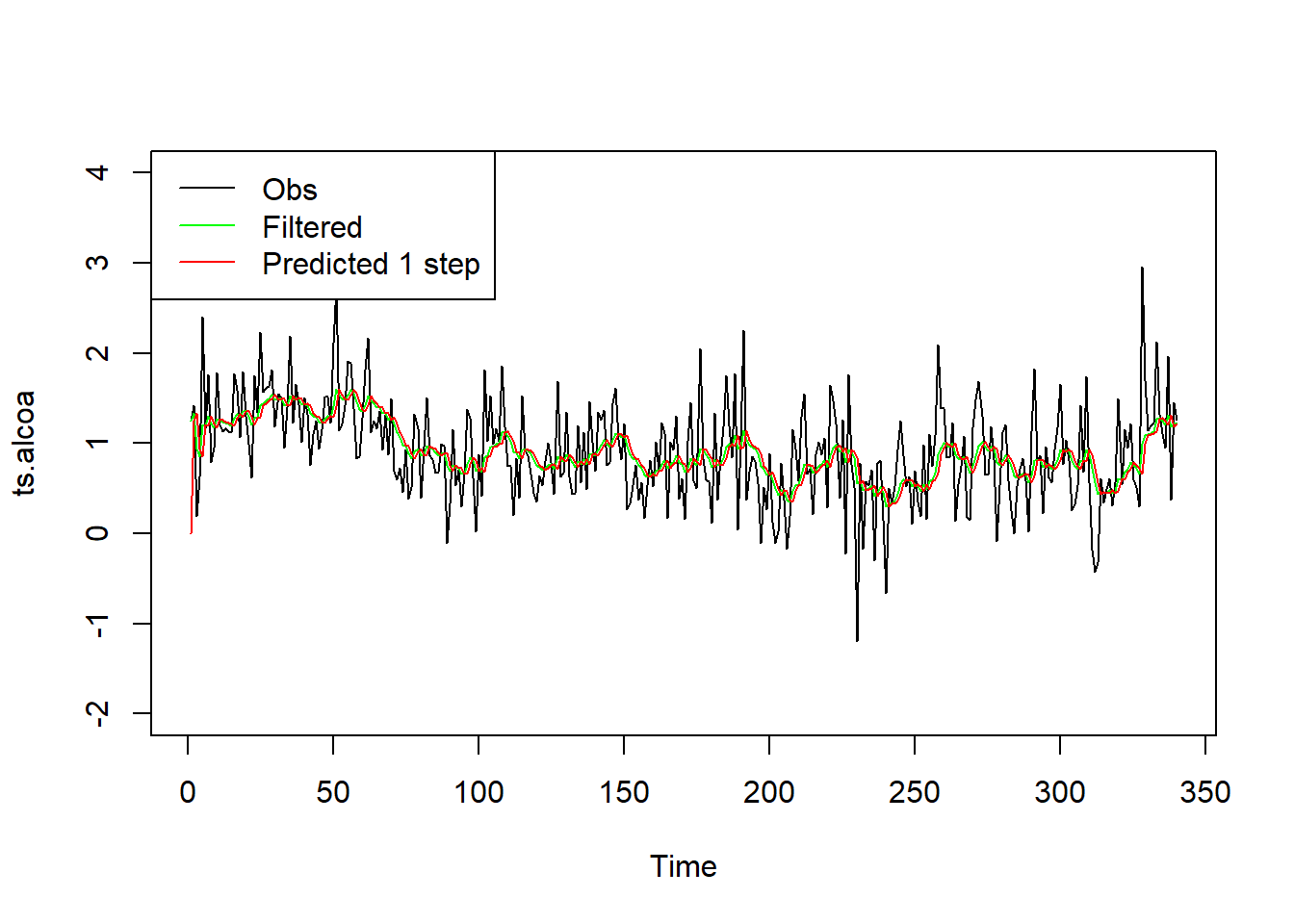

对前面Alcoa现实波动率对数值数据,

利用估计的模型参数进行卡尔曼滤波计算,

将原始序列与滤波结果(μt|t,图中绿色线),

一步预测结果(yt|t−1=at,图中红色线)同时显示:

plot(ts.alcoa, ylim=c(-2, 4))

lines(as.vector(time(ts.alcoa)),

ssr1$filtered$level, col="green")

lines(as.vector(time(ts.alcoa)),

ssr1$predicted$yfit, col="red")

legend("topleft", lty=1, col=c("black", "green", "red"),

legend=c("Obs", "Filtered", "Predicted 1 step"))

滤波值和一步预测值的序列都比较光滑。

程序中,

拟合结果的$filtered成分保存滤波结果,$filtered$level为{μt}的滤波结果{μt|t};

拟合结果的$predicted成分保存一步预报结果,$predicted$yfit保存对yt的一步预报{yt|t−1}。$filtered中还有$filtered$a表示状态的滤波,

这里即{μt|t},$filtered$P表示滤波方差,即{Σt|t},

是一个1×1×n数组,

n为时间序列观测长度。$predicted中还有$predicted$v,即{vt},$predicted$Fmat即{Ft},$predicted$a即{at},$predicted$P即{Pt}。

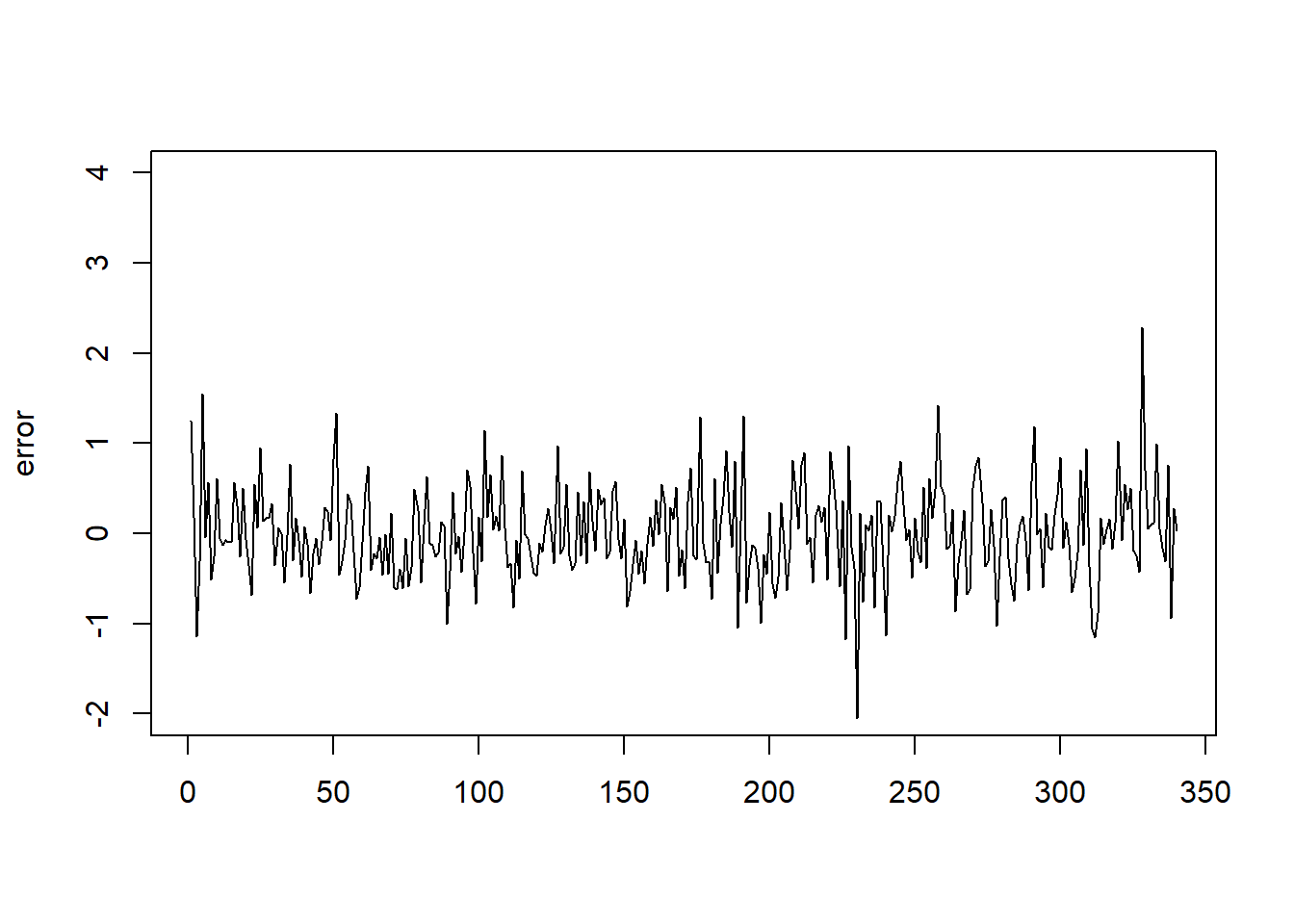

一步预测误差(vt)的图形:

plot(as.vector(time(ts.alcoa)),

ssr1$predicted$v,

type="l", ylim=c(-2, 4),

xlab="", ylab="error")

一步预测误差较大,

这可能是因为用高频数据计算波动率,

本身就有较大的观测噪声。

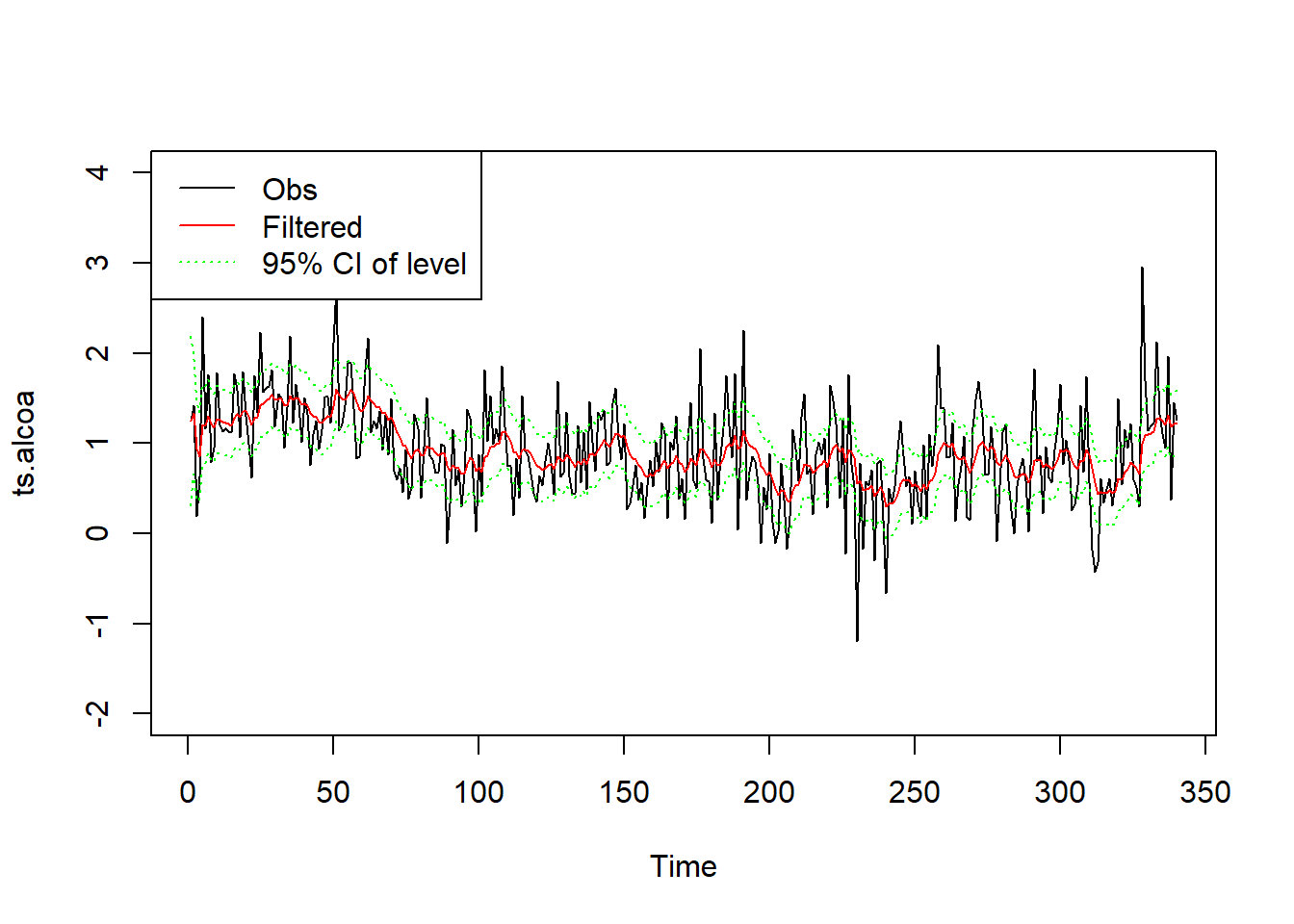

滤波的水平μt及其95%置信区间的图形:

plot(ts.alcoa, ylim=c(-2, 4))

lines(as.vector(time(ts.alcoa)),

ssr1$filtered$level, col="red")

lines(as.vector(time(ts.alcoa)),

ssr1$filtered$level + 1.96*sqrt(ssr1$filtered$P[1,1,]),

col="green", lty=3)

lines(as.vector(time(ts.alcoa)),

ssr1$filtered$level - 1.96*sqrt(ssr1$filtered$P[1,1,]),

col="green", lty=3)

legend("topleft", lty=c(1,1,3), col=c("black", "red", "green"),

legend=c("Obs", "Filtered", "95% CI of level"))

27.5 一步预报误差

一步预报误差序列{vt}在滤波算法和参数估计中起到重要作用。

从初值μ1的分布N(a1,P1)出发,

可以递推计算{vt,t=1,2,…,n},

vt是y1,y2,…,yt的线性组合,

如:

v1=v2=v3=y1−a1,y2−a2=y2−a1−K1(y1−a1),y3−a3=y3−a1−K2(y2−a1)−K1(1−K2)(y1−a1),⋯⋯

将从y到v的这些线性变换写成矩阵形式,

令Yn=(y1,…,yn)T,

v=(v1,…,vn)T,

1T表示元素都等于1的n维列向量,

则

v=K(Yn−a11n),(27.11)

其中

K=⎛⎝⎜⎜⎜⎜⎜⎜1k21k31⋮kn101k32⋮kn2001⋮kn3⋯⋯⋯⋱⋯000⋮1⎞⎠⎟⎟⎟⎟⎟⎟,

而ki,i−1=−Ki−1, i=2,3,…,n;

对i=3,4,…,T和j=1,2,…,i−2,有

kij=−(1−Ki−1)(1−Ki−2)…(1−Kj+1)Kj。

从卡尔曼滤波的公式可以看出,

卡尔曼增益Kt,t=1,2,…,n并不依赖于观测值{yt},

只依赖于参数σ2η, σ2e以及初始分布方差P1,

是非随机的。

{vt}是相互独立的随机变量序列。

事实上,

(y1,y2…,yn)的联合密度函数为

py(y1,y2,…,yn)=py(y1)∏t=2npy(yt|Yt−1),

从(27.11)看出,

从(y1,y2…,yn)到(v1,v2…,vn)的变换的雅科比行列式绝对值等于1。

由多元的连续性随机向量变换的密度公式可知

=pv(v1,v2,…,vn)=py(y1,y2,…,yn)=py(y1)∏t=2npy(yt|Yt−1)pv(v1)∏t=2npv(vt)=∏t=1npv(vt),

其中py(y1)表示y1的分布密度,

pv(v1)表示v1的分布密度,

因为y1=μ1+e1∼N(a1,P1+σ2e),

而v1=y1−y1|0=y1−μ1|0∼N(0,P1+σ2e),

所以

py(y1)=Φ′(y1−a1P1+σ2e‾‾‾‾‾‾‾‾√)=Φ′(v1P1+σ2e‾‾‾‾‾‾‾‾√)=pv(v1),

对t≥2,

yt|Yt−1∼N(at,Ft),

vt=yt−yt|t−1∼N(0,Ft),

Ft=Pt+σ2e,

所以

py(yt|Yt−1)=Φ′(yt−atFt‾‾√)=Φ′(vtFt‾‾√)=pv(vt),

其中Φ(⋅)表示标准正态分布函数。

从上述的(v1,v2,…,vn)的联合密度可知各个分量相互独立,

均值为0,

vt的方差为Ft=Pt+σ2e。

从另一个角度看,

v是对Yn的正交化,

类似于Gram-Schimdt正交化方法,

(v1,…,vt)与(y1,…,yt)可以互相线性表示。

记Var(Yn)=Ω,

由(27.11)可知

Var(v)=Ω=diag(F1,F2,…,Fn)=KΩKT,K−1diag(F1,F2,…,Fn)(K−1)T,

其中K−1为下三角矩阵且对角线元素都等于1,

这构成了对y的方差阵Ω的Cholesky分解。

27.6 状态的一步预报误差

令

ζt=μt−μt|t−1=μt−E(μt|y1:t−1),(27.12)

则

Var(ζt|y1:t−1)=Eζ2t=Var(ζt)=Pt,

由卡尔曼滤波公式得

vt=yt−μt|t−1=μt+et−μt|t−1=ζt+et,

下一个时间点

ζt+1======μt+1−μt+1|tμt+ηt−(μt|t−1+Ktvt)μt−μt|t−1+ηt−Kt(ζt+et)ζt+ηt−Kt(ζt+et)(1−Kt)ζt+ηt−KtetLtζt+ηt−Ktet,

于是有

vt=ζt+1=ζt+et,Ltζt+ηt−Ktet, t=1,2,…,T.(27.13)(27.14)

这构成了以{vt}为观测,

{ζt}为状态的系数时变的线性高斯状态空间模型。

27.7 状态平滑

模型的滤波,

是利用已有观测{y1,…,yt}估计μt

得μt|y1:t。

在获得所有的观测{y1,…,yn}后,

可以利用所有的观测来估计μt,

得到μt|Yn的分布,

这个问题称为平滑问题。

注意:

- 所有的联合分布都是正态的,

所以记μt|y1:n∼N(μt|n,Σt|n)=N(μ̂ t,Vt),

称μ̂ t为平滑状态(smoothed state),

称Vt为平滑状态方差。 - {v1,v2,…,vt}相互独立,

可以与{y1,y2,…,yt}互相线性表示。

Evt=0, Var(vt)=Ft。

显然

σ(y1,…,yt−1,yt,…,yn)=σ(y1,…,yt−1,vt,…,vn).

条件分布μt|y1:n,

等于条件分布μt|y1:t−1,vt,,˙vn。

条件分布为高斯分布,

只要求条件期望和条件方差。

注意vt,…,vn与y1:t−1独立,

由定理27.1,

条件期望为

====μ̂ t=E(μt|y1:n)=E(μt|y1:t−1,vt,…,vn)E(μt|y1:t−1)+E(μt−Eμt|vt,…,vn)at+Cov(μt,(vt,…,vn))Var−1((vt,…,vn))(vt,…,vn)Tat+(Cov(mt,vt),Cov(mt,vt−1),…,Cov(mt,vn)))diag(F−1t,F−1t+1,…,F−1n)(vt,…,vn)Tat+∑j=tnCov(mt,vj)Fjvj.

只要求Cov(mt,vj),

j=t,t+1,…,n。

对j≥t,注意到ζj,ej,ηj,vj都与y1:t−1独立,

ej与ζj独立,

有

===Cov(μt,vj)=E[(μtvj)]E{E(μtvj|y1:t−1)}E{E[(μt−μt|t−1)vj|y1:t−1]}E{E[ζtvj|y1:t−1]}=E[ζtvj],

对j=t,t+1,…,n计算E[ζtvj]:

E(ζtvt)=E(ζtvt+1)===E(ζtvt+2)=⋮E(ζtvn)=E[ζt(ζt+et)]=E(ζ2t)+0=Pt,E[ζt(ζt+1+et+1)]=E[ζtζt+1]+0E[ζt(Ltζt+ηt−Ktet)]=E[Ltζ2t]+0+0PtLt,E[ζt(ζt+2+et+2)]=⋯=PtLtLt+1,Pt∏j=tn−1Lj.

从而,μ̂ t=μt|n公式为

μ̂ t=≡μt|n=at+PtvtFt+PtLtvt+1Ft+1+PtLtLt+1vt+2Ft+2+⋯+PtLtLt+1…Ln−1vnFnat+Ptrt−1,

其中

rt−1=vtFt+Ltvt+1Ft+1+LtLt+1vt+2Ft+2+⋯+LtLt+1…Ln−1vnFn,(27.15)

是新息(vt,vt+1,…,vn)的线性函数,

满足如下递推公式:

rt−1==vtFt+Lt(vt+1Ft+1+Lt+1vt+2Ft+2+⋯+Lt+1…Ln−1vnFn)vtFt+Ltrt,

令rn=0,

有反向递推算法

rt−1=vtFt+Ltrt, t=n,n−1,…,2,1.

所以,

为了求得μ̂ t=μt|n,

需要先进行卡尔曼滤波求出at, Pt, vt, Ft, Kt, Lt,

然后令rn=0,用反向递推计算:

rt−1=μ̂ t=vtFt+Ltrt,μt|n=at+Ptrt−1, t=n,n−1,…,2,1.(27.16)

因为rt是vt+1,…,vn的线性组合,

由v1,…,vn的独立性可知rt,rt+1,…,rn与v1,v2,…,vt相互独立,rt与y1:t相互独立。

27.7.1 状态平滑方差计算

记vt:n=(vt,vt+1,…,vn)T,

则y1:t−1和vt:n独立,

由定理27.1,

Vt====Σt|n=Var(μt|y1:n)=Var(μt|y1:t−1,vt,…,vn)Var(μt|y1:t−1,vt:n)Var(μt|y1:t−1)−[Cov(μt,vt:n)]T[Var(vt:n)]−1[Cov(μt,vt:n)]Pt−∑j=tn[Cov(μt,vj)]2Fj,

其中Cov(μt,vj)=E(ζtvj)已经在前面给出公式。

所以

Vt===Σt|nPt−P2t1Ft−P2tL2t1Ft+1−⋯−P2t(∏j=tn−1L2j)1FnPt−P2tNt−1,

其中

Nt−1==1Ft+L2t1Ft+1+L2tL2t+11Ft+2+⋯+(∏j=tn−1L2j)1Fn1Ft+L2tNt.(27.17)

取Nn=0,

Nt−1是t−1之后的一步预报误差方差倒数的加权和,

并且由rt−1中各个vt的独立性恰好有

Var(rt−1)==1Ft+L2t1Ft+1+L2tL2t+11Ft+2+⋯+(∏j=tn−1L2j)1FnNt−1.

取Nn=0,

状态平滑方差Vt=Σt|n可以反向递推计算如下:

Nt−1=Vt=1Ft+L2tNt,Σt|n=Pt−P2tNt−1, t=n,n−1,…,2,1.(27.18)(27.19)

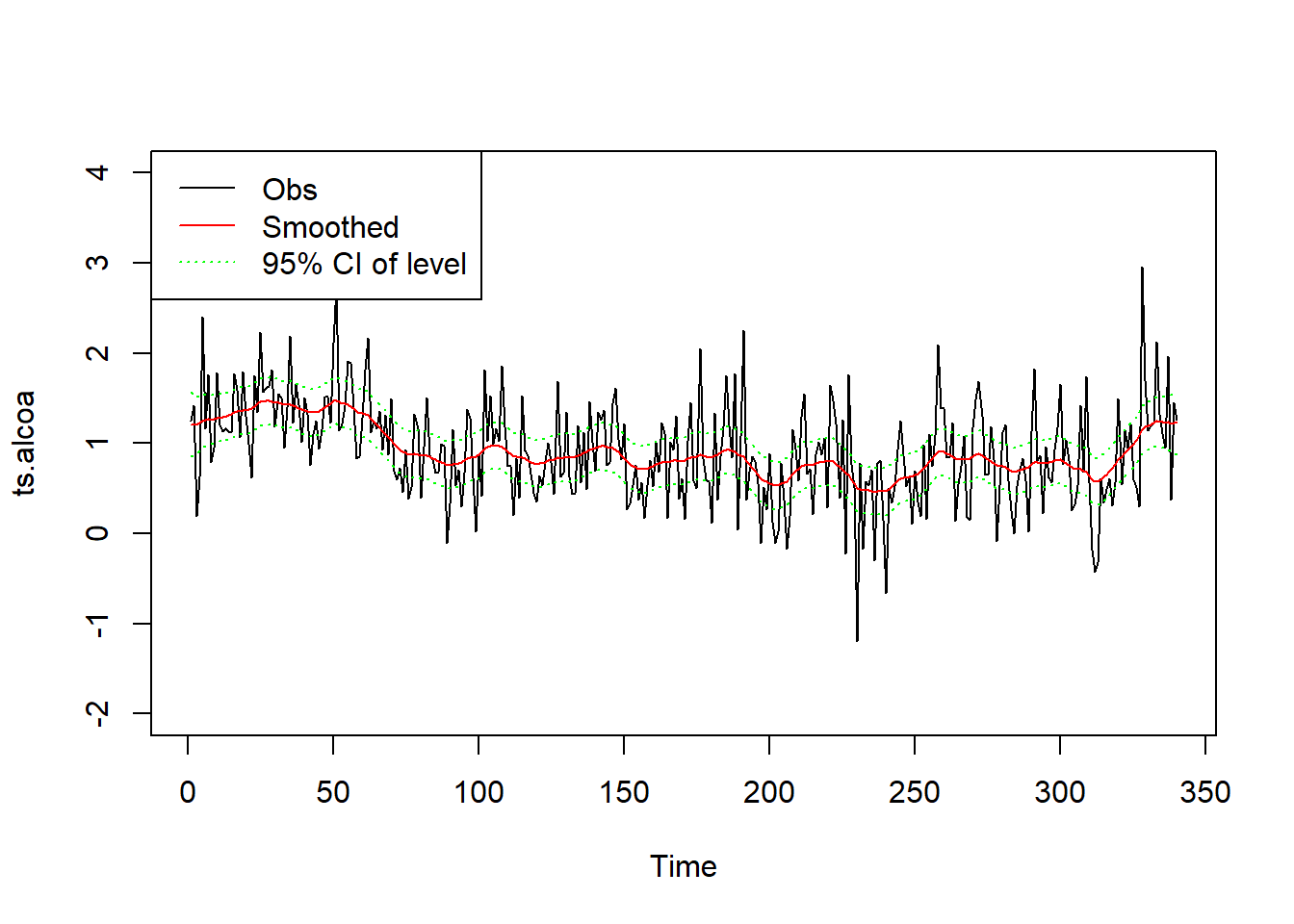

例27.3 Alcoa股票日现实波动率对数值数据的平滑。

Alcoa股票日现实波动率对数值数据以及平滑结果图形:

plot(ts.alcoa, ylim=c(-2, 4))

lines(as.vector(time(ts.alcoa)),

ssr1$smoothed$level, col="red")

lines(as.vector(time(ts.alcoa)),

ssr1$smoothed$level + 1.96*sqrt(ssr1$smoothed$V[1,1,]),

col="green", lty=3)

lines(as.vector(time(ts.alcoa)),

ssr1$smoothed$level - 1.96*sqrt(ssr1$smoothed$V[1,1,]),

col="green", lty=3)

legend("topleft", lty=c(1,1,3), col=c("black", "red", "green"),

legend=c("Obs", "Smoothed", "95% CI of level"))

模型结果中smoothed成分保存平滑结果,smoothed$level保存局部水平μt的平滑结果,smoothed$V保存平滑方差估计,

这里是1×1×n数组。

实际上,

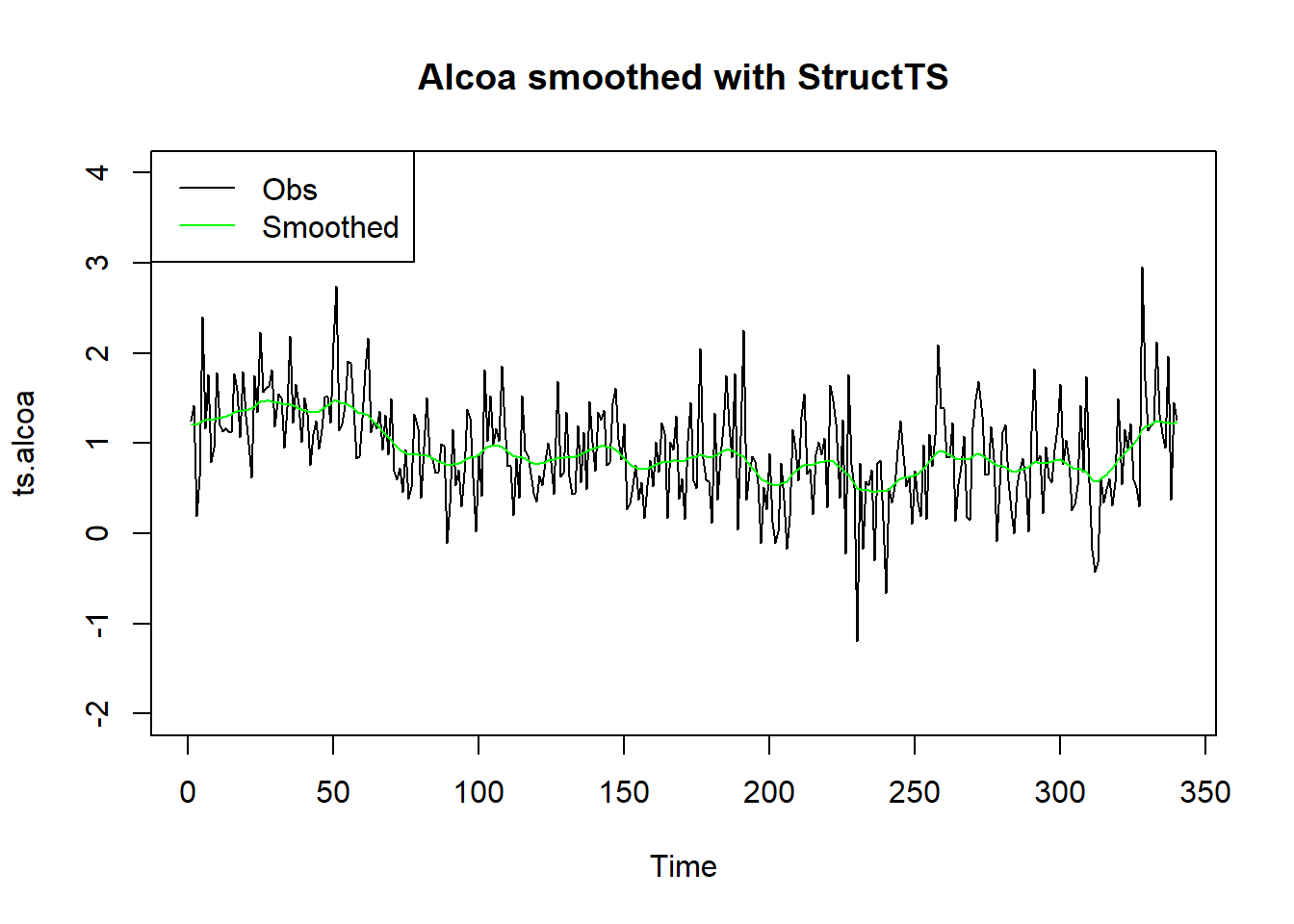

R的基本的stats包提供了StructTS()函数,

可以直接拟合包括局部水平模型的结构时间序列模型,

如:

sts.al <- StructTS(ts.alcoa, type="level")

sts.al##

## Call:

## StructTS(x = ts.alcoa, type = "level")

##

## Variances:

## level epsilon

## 0.005403 0.230652plot(ts.alcoa, ylim=c(-2, 4),

main="Alcoa smoothed with StructTS")

lines(tsSmooth(sts.al), col="green")

legend("topleft", lty=c(1,1),

col=c("black", "green"),

legend=c("Obs", "Smoothed"))

对StructTS()的结果,

用tsSmooth()可以提取平滑结果,

用fitted()可以提取滤波结果。

可以用predict()或者forecast::forecast()进行预报。

27.8 扰动的平滑

有了所有观测值{y1,y2,…,yn}以后,

不仅可以利用这些信息估计状态μt,

得到平滑状态和平滑方差,

还可以估计et和ηt的条件分布,

这个问题称为扰动的平滑。

估计et和ηt在Yn下的条件期望和条件方差,

可以用来进行模型诊断,

查找状态的突变点(对局部水平模型相当于水平的跳跃点或变点),

查找观测误差的异常值。

记

ê t=E(et|y1:n),η̂ t=E(ηt|y1:n), t=1,2,…,n.

因为et=yt−μt,

在y1:n条件下yt已知,

所以

et|y1:n∼N(yt−μt|n,Σt|n)=N(yt−μ̂ t,Vt).

对ηt,

易见

η̂ t=E(μt+1|y1:n)−E(μt|y1:n)=μt+1|n−μt|n=μ̂ t+1−μ̂ t,

但ηt|y1:n的条件方差公式需要用到平滑的协方差。

27.8.1 观测方程扰动的递推平滑公式

从计算效率出发,

为了获得et和ηt在y1:n下的条件分布,

直接从rt和Nt计算更简单。

关于et|y1:n的公式为

E(et|y1:n)=Var(et|y1:n)=σ2e(F−1tvt−Ktrt),σ2e−σ4e(1Ft+K2tNt),t=n,n−1,…,2,1.

证明:

由于Ft=Pt+σ2e,

Kt=PtFt,

Lt=1−Kt=σ2eFt,

有

E(et|y1:n)======E(yt−μt|y1:n)=yt−μt|nyt−at−Ptrt−1vt−Pt[vtFt+Ltrt](1−PtFt)vt−PtLtrtσ2eFtvt−Ptσ2eFtrtσ2e(vtFt−Ktrt).

记

ut=vtFt−Ktrt=σ−2eE(et|y1:n),

称ut为平滑误差(smoothing error)。

为了求Var(et|y1:n),

注意在联合正态分布下条件分布的方差是非随机的,

由公式Var(Y)=E[Var(Y|X)]+Var[E(Y|X)],

以及vt与rt独立,

Var(rt)=Nt,可得

Var(et|y1:n)==E[Var(et|y1:n)]=Var(et)−Var[E(et|y1:n)]σ2e−σ4e(1Ft+K2tNt).

27.8.2 状态方程扰动的递推平滑公式

对ηt|y1:n有

E(ηt|y1:n)=Var(ηt|y1:n)=σ2ηrt,σ2η−σ4ηNt, t=n,n−1,…,2,1.

rt与ηt|y1:n的关系也说明了rt和Nt的一个解释,

rt是平滑的状态扰动项的常数倍,

其无条件方差Nt是平滑的状态扰动方差的常数倍。

证明:

E(ηt|y1:n)=====E(μt+1−μt|y1:n)=μt+1|n−μt|nat+1+Pt+1rt−at−Ptrt−1(at+1−at)+(Ptσ2eFt+σ2η)rt−Pt(vtFt+σ2eFtrt)Ktvt+(Ktσ2e+σ2η)rt−Ktvt−σ2eKtrtσ2ηrt.

而

Var(ηt|y1:n)===E[Var(ηt|y1:n)]Var(ηt)−Var[E(ηt|y1:n)]σ2η−σ4ηNt.

27.9 缺失值处理和预测

一般的时间序列模型都很难处理出现在时间区间内部的缺失值。

状态空间模型的一大优势就是可以比较容易的允许观测有缺失值。

在局部水平模型中,

设{yt}ℓ+ht=ℓ+1缺失。

状态空间模型可以用多种方法解决缺失值问题,

这里使用不改变时间步数和模型形式的方法。

对t∈{ℓ+1,…,ℓ+h},

有

μt=μt−1+ηt−1=⋯=μℓ+1+∑j=ℓ+1t−1ηj,

这里约定求和下标下限大于下标上限时和为0。

于是

E(μt|Yt−1)=Var(μt|Yt−1)=E(μt|Yℓ)=aℓ+1,Var(μt|Yℓ)=Pℓ+1+(t−ℓ−1)σ2η,

于是有递推式

at=Pt=μt|t−1=μt−1|t−2=at−1,Σt|t−1=Pt−1+σ2η, t=ℓ+2,…,ℓ+h.(27.20)(27.21)

所以,局部水平模型有缺失值时仍可使用(27.11)进行滤波计算,

但是对缺失的yt,

应该相应地取vt=0, Kt=0。

这也符合常识,

因为观测缺失时就没有新息vt的信息,

也没有卡尔曼增益Kt。

实际上,

在已知y1,y2,…,yn后对yn+1,…,yn+h进行预测时,

最优线性无偏估计得到的预测公式,

与设yn+1,…,yn+h为缺失值,

令vn+1=⋯=vn+h=Kn+1=⋯=Kn+h=0后进行滤波计算的计算公式完全相同。

所以预测问题可以看成有缺失值时的滤波问题的特例。

这时

E(yn+j|y1:n)=Var(yn+j|y1:n)=E(μn+j|y1:n)=an+1,Var(μn+j|y1:n)+σ2e=Pn+(j−1)σ2η+σ2e.

27.10 初值分布参数选取

卡尔曼滤波计算需要假定已知μ1∼N(a1,P1)。

实际中a1和P1是未知的。

利用滤波公式得

v1=a2=→P2==→y1−a1,F1=P1+σ2e,a1+P1F1v1=a1+P1F1(y1−a1)y1(P1→∞),P1(1−P1P1+σ2e)+σ2ηP1P1+σ2eσ2e+σ2ησ2e+σ2η(P1→∞),

因此P1→∞时相当于认为y1是非随机的确定值,

而μ1∼N(y1,σ2e)。

这种初始化方法称为扩散(diffuse)初始化或者扩散先验。

扩散先验相当于对初始状态分布没有任何知识。

对于取扩散先验时的平滑问题,

t=n,n−1,…,2的反向递推仍完全原样进行。

对t=1,

利用L1=1−K1=F−11σ2e,

F1=P1+σ2e,得

μ̂ 1===→V1===→μ1|n=a1+P1r0a1+P1[1P1+σ2ev1+(1−P1P1+σ2e)r1]a1+P1P1+σ2e(v1+σ2er1)a1+v1+σ2er1=y1+σ2er1(P1→∞),Σ1|n=P1−P21[1P1+σ2e+(1−P1P1+σ2e)2N1]P1(1−P1P1+σ2e)−(1−P1P1+σ2e)2P1N1(P1P1+σ2e)σ2e−(P1P1+σ2e)2σ4eN1σ2e−σ4eN1(P1→∞).

另一种想法是将μ1也作为一个未知参数参与到最大似然估计中。

27.11 模型参数估计

滤波和平滑算法都是假定模型参数σ2e和σ2η已知的。

为了估计参数可以使用最大似然估计法,

计算似然函数时可以利用滤波算法进行计算。

(y1,y2,…,yn)的似然函数为

==py(y1,y2,…,yn|σ2e,σ2η)py(y1|σ2e,σ2η)∏t=2npy(yt|Yt−1,σ2e,σ2η)pv(v1|σ2e,σ2η)∏t=2Tpv(vt|σ2e,σ2η),

其中y1∼N(a1,P1),

vt∼N(0,Ft),

设a1,P1已知,

可得对数似然函数为

lnL(σ2e,σ2η)=−n2ln(2π)−12∑t=1n(lnFt+v2tFt).

给定初始值a1,P1以及一组参数值σ2e,σ2η

就可以用卡尔曼滤波算法计算出vt,Ft从而得到对数似然函数值。

具体计算可以用R的statespacer扩展包,

KFAS, bssm扩展包等,

还有许多其它软件也可以进行状态空间模型建模。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/74894.html