投资的风险和回报通常根据投资组合的名义美元价值来定义:美元收益、美元损失、美元波动性、美元风险价值等。

但这些仅与个人或机构投资者的实际目标间接相关。在投资期限内明确关注投资者目标并相应地管理资产是否会更好?我们相信这种日益流行的方法,并提出以下基于目标的投资的 4×4 上层结构。

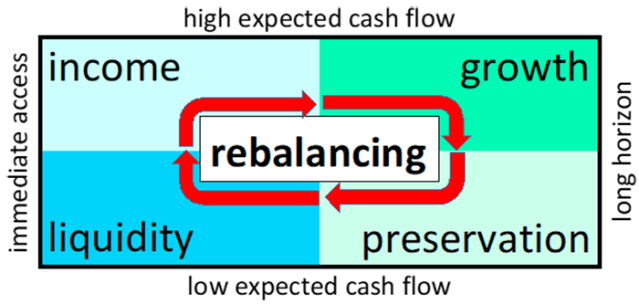

四个目标

任何投资组合中的资产和负债应有助于:

- 流动性维护:拥有名义上安全且可快速获取的“类现金”资产池。现金储备可以在危机中缓冲投资组合,并充当“干粉”储备,以便在甩卖期间购买折旧资产。

- 收入产生:相对定期、确定和短期的现金支付,例如息票、股息和系统性税收管理的升值资产销售收益。

- (实际)资本的保值:尽管未来通胀前景不确定,资产仍应随着时间的推移保持其实际价值。例如,商业和住宅房地产、商品相关资产和收藏品可能有助于实现这一目标。

- 增长:波动性更大的资产和策略预计将产生更高的未来现金支付。大多数私募和(成长型)公共股票,以及加密资产和其他“登月”投资(用期权的话说,将这些视为深度虚值的投资)应该有助于实现这一目标。

在平衡和多元化的投资组合中,所有四个目标都应该是“有动力的”。这就是为什么我们将我们的策略称为 4×4。

我们如何以针对投资者的方式在实践中实施这些概念?

首先,我们从投资者的偏好开始,用三个变量来表达。

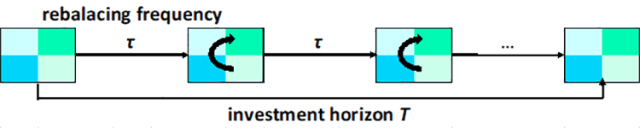

- T是投资者寻求实现其目标的战略投资期限,例如 5 年、10 年或 30 年;与年龄相关的视野;甚至“永远”。

- τ是战术再平衡/交易频率,例如一天、一个月或一个季度。

- B是“巨额损失”障碍:投资者能够接受什么样的回撤?可以使用幂效用函数将损失壁垒映射到风险规避参数。例如,对于更具风险偏好的投资者来说, B = 15% 的净资产损失可能意味着与更厌恶风险的投资者B = 3%的损失相同的电力效用损失。

接下来,我们根据投资者的偏好确定每种资产对四个目标的贡献程度。我们在4×4 资产配置中提出以下方法:

对于每项资产/负债,我们区分“资本回报”现金流(资产的最终销售/处置/到期)和“资本回报”现金流,或息票、股息、房地产租金、期货“滚动回报”外汇“利差”、特许权使用费、升值资产的系统性税收管理销售、与劳动相关的收入等。虽然这种区别可能看起来人为且含糊不清,但我们认为这对流动性、交易成本、税收、会计以及最终的再融资产生了影响。分配决策非常重要,足以保证单独考虑这两种现金流类型。

然后,我们将“资本回报”现金流分为两个部分:流动性和保值。从启发式的角度来看,流动性是快速、容易获得的,并且是现金流中波动性较小的部分,而保值(特别是通胀保护)则由潜在波动性更大的投资提供动力,如果持有较长时间,这些投资预计将保留其实际价值。

我们还将“资本回报率”现金流分为收入和增长。对我们来说,收入是资本流动回报中较近且较确定的部分,而增长则是资本流动回报中较为遥远且不稳定的部分。

为了形式化和量化这种直觉,我们应用期权定价理论。每个资产/负债都根据投资者的偏好映射到四个“虚拟投资组合”:流动性、收入、保值和增长。每项资产/负债都以投资者特定的方式促进或削弱这四个目标领域。

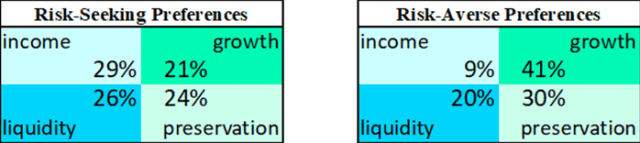

出于说明目的,想象一个高净值个人,其战略期限T = 10 年,并且根据两组偏好得出一定的示意性投资组合配置。第一个更具风险偏好和风险承受能力,战术再平衡频率为1年,“重大损失”障碍B =15%;第二个更规避风险,战术再平衡频率为1/52年,即一周,B =3%的“实质性损失”壁垒。

基于这些偏好,相同的投资组合以不同的方式映射到四个目标。

4×4 分解示例

此外,我们提出先进的投资组合构建技术,以构建针对投资者的战略和战术再平衡 4×4 最佳投资组合。

战略投资期限T和战术再平衡频率τ

仅关注名义资产美元价格的投资者常常忽视四个目标类别中的一个或多个。即使资产丰富的个人和机构也可能遭受现金流或流动性问题,尤其是在动荡的市场条件下。这可能导致资产以低迷的价格出售。其他投资者可能过于规避风险,错过了增加资产或抵御通胀的机会。还有一些人可能容易近视,无法以有纪律的方式平衡战略和战术目标与风险。

我们的 4×4 资产配置框架具有明确的战略投资组合,以战术频率进行重新平衡,以与战略目标重新保持一致,并利用短期机会,非常适合构建真正平衡和多元化的投资组合。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/73987.html