当有人听说我正在撰写威廉(比尔)夏普的授权传记时,我最常被问到的问题是:“他还活着吗?”夏普是 1990 年瑞典中央银行纪念阿尔弗雷德·诺贝尔经济学奖的获得者,通常被称为诺贝尔经济学奖。是的,在 2024 年 9 月,他还活着,而且活得好好的。他住在加州的卡梅尔海边。每周四早上,他都会和咖啡小伙伴们见面。经常可以看到他在卡梅尔湾附近遛他的比熊贵宾犬。2024 年 6 月,他庆祝了自己的 90岁生日。

2024 年 9 月是夏普的另一个里程碑:这是他在《金融杂志》上发表的开创性资本资产定价模型 (CAPM)论文的 60 周年。研究在十年后仍然具有相关性的情况极为罕见,更不用说六十年了。我将解释这篇论文的内容、它如何影响投资行业(很可能包括您自己的投资组合),以及为什么它仍然重要。

摄影:Stephen R. Foerster

资本资产定价模型

让我们来谈谈该模型的名称、常用缩写以及它的真正含义。首先,夏普从未将其称为“资本资产定价模型”。正如他开创性文章的标题所示,它是关于“资本资产价格”的。后来的研究人员将其称为模型,并在后面加上 M。其次,一旦它被称为资本资产定价模型,它就被称为首字母缩略词 CAPM,发音为“cap-em”。

几乎每位金融教授和学生都将其称为“cap-em”——除了夏普本人。他总是使用首字母缩写词 CAPM。(因此,如果您想向该模型的创建者致敬,您可以将其称为 CAPM!)第三,重点实际上不是资产价格,而是其预期收益。CAPM 的一个关键见解是它回答了一个重要的投资问题:“如果我购买 XYZ 证券,预期收益是多少?”

关键假设

夏普在 1963 年发表了一篇论文《投资组合分析的简化模型》,其中提出的一些关键概念与 1964 年开创性的论文相同。两篇论文之间存在一个重要区别。正如夏普后来所描述的那样,在 1963 年的论文中,他小心翼翼地“把兔子放进帽子里”,然后才把它拿出来。1963 年的论文还回答了一个关键问题:“如果我购买 XYZ 证券,预期回报是多少?”

但他放进帽子里的兔子是证券和整个市场之间预先确定的关系——我稍后会将其描述为贝塔系数。安德鲁·罗和我为我们的新书《追求完美投资组合: 塑造我们投资方式的先驱者的故事、声音和关键见解》采访了夏普。“所以,我花了几个月的时间试图弄清楚如何在不把兔子放进帽子里的情况下做到这一点,”他说。“有没有办法不用把兔子放进去就把兔子从帽子里拿出来?我想是的,有。”在 1964 年的文章中,夏普并没有把兔子放进帽子里,而是基于理论推导出市场均衡。

对于任何理论,你都需要做出假设,以简化现实世界中发生的事情,这样你才能利用理论模型获得支持。这就是夏普所做的。他假设投资者关心的只是预期收益和风险。他假设投资者是理性的,而且分散投资。他还假设投资者可以以相同的利率借入和借出。

当夏普最初将论文提交给《金融杂志》发表时,它被拒绝了,主要是因为夏普的假设。匿名审稿人认为夏普所做的假设太“荒谬”,以至于所有后续结论都“无趣”。夏普没有气馁,两年后,他做了一些论文调整,找到了一位新编辑,论文得以发表。正如人们所说,剩下的就是历史了。

CAPM 图解

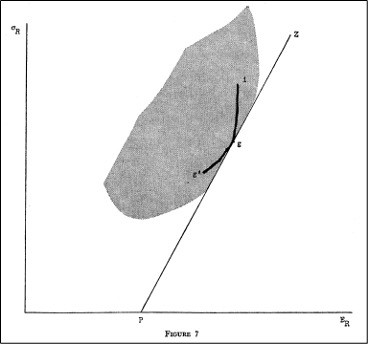

夏普的经典论文大部分集中在九个数字或图表上。前七个是二维空间,纵轴表示风险(以预期收益的标准差衡量),横轴表示预期收益。(任何金融专业的学生都会很快注意到,现在常见的做法是翻转轴,即横轴表示风险,纵轴表示预期收益。)

在横轴上,夏普首先绘制了一种特殊证券的收益率,他称之为“纯利率”或 P。今天,我们将这种特殊利率称为国库券收益率,或无风险利率,通常用 Rf 表示。

曲线 igg’ 是 Harry Markowitz 的有效边界:风险证券的“最优”组合,使得曲线上的每个投资组合在给定风险水平下具有最高预期回报,同时在给定预期回报水平下具有最低风险。Sharpe 的模型本质上是在寻找无风险证券 P 与曲线 igg’ 上的每个投资组合的组合,以提供最优风险预期回报。从图中可以清楚地看出,最优组合由一条从 P 开始与曲线 igg’ 相切的线形成 – 换句话说,即结合无风险资产 P 和投资组合 g 的组合。

在夏普的世界里,我们可以认为投资者基本上有三个选择。她可以将所有的钱投资于风险投资组合 g。如果这对她来说风险太大,她可以将投资组合分为无风险 P 和风险 g 的组合。或者,如果她想要承担更大的风险,她可以以无风险利率借款,并将超过 100% 的财富投资于风险 g,基本上沿着线向 Z 移动。PgZ 线是夏普著名的资本市场线,显示了无风险和风险投资的最佳组合,包括借出(购买国库券)或借入(按国库券利率)。

获得诺贝尔奖的脚注

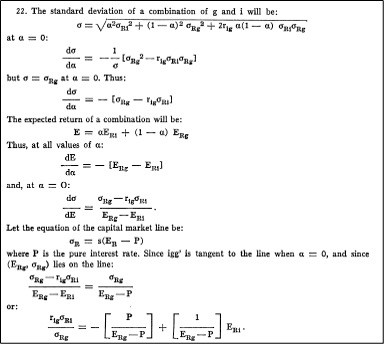

在展示了一系列图表后,夏普展示了如何通过这种方式得出“一个相对简单的公式,该公式将预期回报率与组合 g 中包含的所有资产的各种风险因素联系起来。然后,他请读者参阅他的脚注 22,这是长达 17 行的方程式和文本,可能是所有金融和经济文献中最重要的脚注之一。

脚注的最后一行可能看起来不太熟悉,但只要稍微用点手法,它就会变得清晰起来。夏普给左边的行起了个新名字:Big,下标是“ig”。从技术角度来说,Big 是证券 i 相对于证券 g 的收益的协方差除以 g 的标准差。在撰写手稿时,夏普使用了带有标准键的打字机。他所说的 B 的真正意思是希腊字母 b 或 beta。正如我们将看到的,这已成为当今最常用的风险衡量标准之一。

预期收益受哪些因素影响?

夏普模型的一个重要见解是,当谈到证券的预期回报时,重要的是大值或贝塔值。

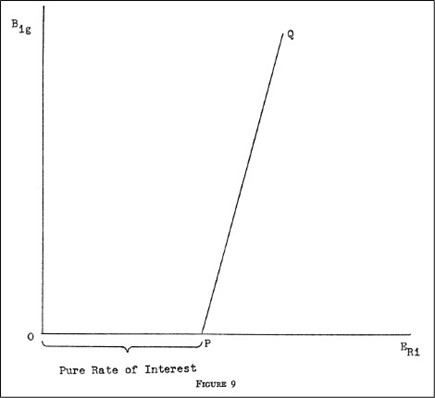

在 Sharpe 的最终图表中,预期回报仍然在横轴上,但他的新风险衡量指标 Big 或 beta 在纵轴上。现在,PQ 线实际上是 CAPM 方程。它有力地表明,假设投资者持有一个分散度良好的投资组合,那么唯一重要的风险衡量指标是 beta,即证券相对于整体投资组合 g 的风险程度。由于所有投资者都想持有 g,因此它必须包含所有资产。换句话说,它必须是市场投资组合。今天,我们称该投资组合为 M。

现在,我们可以将 Sharpe 最初对 CAPM 的推导改写为更熟悉的版本:E(Ri) = Rf + bx [E(Rm) – Rf] 或 E(Ri) = Rf + bi x MRP,其中 i 代表证券 i,MRP 代表市场风险溢价。直觉是这样的。假设您考虑在未来 10 年内投资股票 — — 或者可能不投资。或者,您可以投资长期国债并获得 Rf 的回报。或者,您可以投资整个市场并获得 E(Rm) 的预期回报。这等于 Rf + MRP。或者,您可以投资证券 i。您的预期回报 E(Ri) 将取决于您面临的市场风险 bi。

Beta 的解释很简单:相对于整体市场,某种证券的风险有多大。从基准角度来看,根据定义“市场”的 Beta 值为 1.0。对于某种证券,Beta 表示市场每变化 1.0%,特定的回报变化是多少。例如,对于 Beta 值为 0.5 的低风险股票,如果市场(通常以标准普尔 500 指数为代表)上涨 1.0%,我们预计股票 i 将上涨 0.5%;如果市场下跌 1.0%,我们预计股票 i 将下跌 0.5%。同样的逻辑也适用于高风险股票,比如 Beta 值为 1.5。如果市场上涨 1.0%,我们预计股票 i 将上涨 1.5%。如果市场下跌 1.0%,我们预计股票 i 将下跌 1.5%。

为什么 CAPM 仍然重要

夏普 1964 年的开创性论文之所以重要有三个原因。

- 对于分散投资组合中的股票而言,贝塔系数是衡量风险的合适指标。这也是一种广泛使用的指标,在 Yahoo!Finance 等网站上都可以找到。重要的是相对于市场的风险。如果您拥有分散投资组合,那么股票本身的波动性就无关紧要了。

- 夏普的模型(从某种意义上说,图 7)向我们展示了一种衡量共同基金等分散化投资组合绩效的方法。我们可以衡量基金在过去五年中的绩效或回报,是否超过无风险投资的回报。这就是回报指标。如果我们将其与基金的风险(以该期间基金回报的标准差来衡量)进行比较,我们就得到了回报风险指标。这就是夏普在后续研究论文中所描述的,并被称为夏普比率。它可能是当今最常见的绩效衡量标准。

- 在夏普的 CAPM 论文中,他将他的特殊投资组合 g(每个人都想持有的投资组合)定义为代表“所有资产”的投资组合。这就是我们称之为市场投资组合的原因。从更狭义的解释来看,它至少应该包含所有股票。具体到美国,这意味着购买像复制标准普尔 500 指数的指数基金。过去 50 年来,数万亿美元的指数基金的出现要归功于夏普的模型。你很可能直接或间接地投资于指数基金,比如通过养老基金。

当然,CAPM 也遭到了批评。一些预期收益模型也捕捉到了市场以外的其他因素。一些实证检验结果也存在问题。然而,该模型仍然是金融课程的核心,仍然被从业者使用。这是一个非常直观的模型。它经受住了时间的考验。

所以,请和我一起祝愿 CAPM 生日快乐,并祝愿他们未来有更好的发展!

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/86594.html