介绍

在一天中的任何时间打开 Bloomberg TV 或 CNBC,主持人很可能会根据最新的经济新闻解释股市的每日涨跌。失业率下降,股票上涨。通胀上升,股市下跌。等等。潜在的假设是股票市场代表经济。然而,大多数经济数据都是按季度发布的,而且很多天都没有任何重大消息。那么,那些日子里股票交易的是什么?

那么当股市被冲昏头脑时呢?毕竟,例如,过多的投资者热情导致了 2000 年和 2021 年的技术泡沫 。尽管那段时间经济增长强劲,但事后看来,这很难证明如此高的回报和估值是合理的。那么,经济对股市有多重要?可能有时它非常重要,而在其他时候则不那么重要。让我们探索一下。

美国 GDP 增长与股市回报

美国经济主要由消费者驱动,其支出占 GDP 的 70%。剩下的 30% 几乎平均分配给私人投资和政府支出。净出口接近于零;美国进口的商品和服务略多于出口。

这种构成很难与美国股市相提并论,在美国股市中,技术、医疗保健和金融是前三大工业板块。自然,许多公司直接向消费者销售产品,但更多的公司倾向于专注于企业和国际市场。例如,市值最大的上市公司苹果公司近 70% 的销售额来自海外。那么,美国股市真的代表了更大的经济体吗?

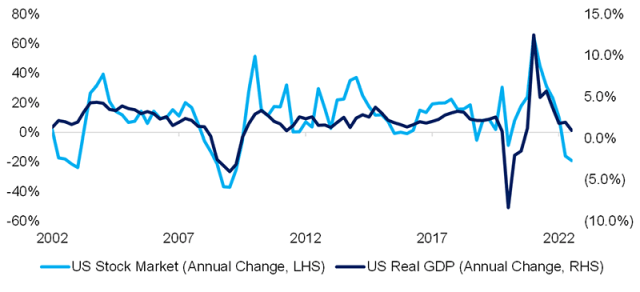

那么,美国实际 GDP 和标准普尔 500 指数的年度变化在过去 20 年中显示出大致相同的趋势。2008 年经济崩溃时,股市也崩溃了。当经济在 2021 年从全球大流行中复苏时,标准普尔 500 指数也是如此。

自 2002 年以来的美国实际 GDP 增长与美国股市回报率

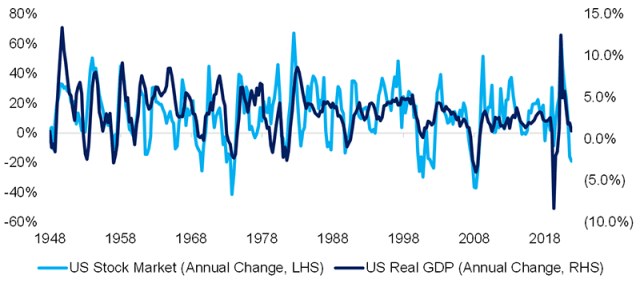

但是,如果我们将回顾时间延长到可用的美国季度实际 GDP 数据所能提供的范围,那么美国 GDP 与标准普尔 500 指数之间的关系就变得不那么清晰了。在 1948 年至 1962 年期间,它们彼此密切跟踪,但在此后的时期内并没有那么密切:美国经济在 1970 年的石油危机之前,尽管经历了几次股市崩盘,但仍在迅速扩张。然而,在后来的时间框架内,GDP 增长和标准普尔 500 指数再次同步上涨。

美国实际 GDP 增长与美国股市回报率,自 1948 年以来

美国经济与美国股市的相关性

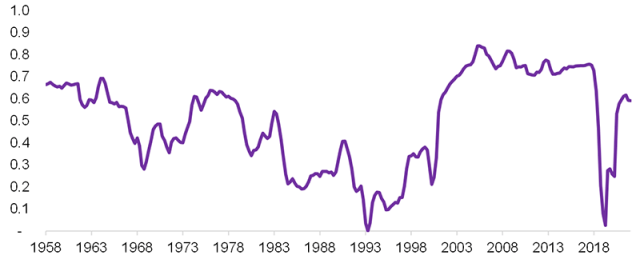

为了量化美国经济与股市之间的关系,我们计算了 10 年的滚动相关性。1958 年至 1993 年间,相关性从 0.7 降至零。之后增加到0.8。在 2020 年 COVID-19 危机期间,这种相关性再次脱钩,当时经济不景气,但由于大规模的财政和货币刺激措施,标准普尔 500 指数以牛市结束了这一年。

美国实际 GDP 增长与美国股市回报率:自 1958 年以来的10 年滚动相关性

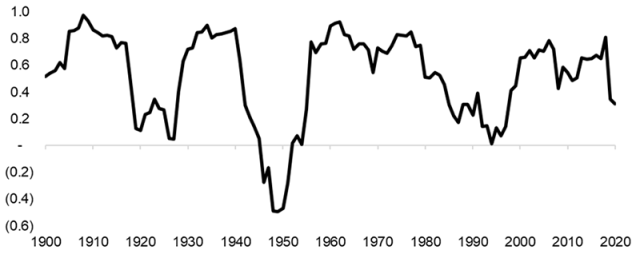

我们使用 MacroHistory Lab 的年度数据将我们的分析扩展到 1900 年。由于股市具有前瞻性并且倾向于预测经济新闻流,我们设定了一年的滞后时间。因此,对于 2000 年,我们将当年的 GDP 数据与标准普尔 500 指数在 1999 年的表现进行了比较。

在此期间的大部分时间里,美国经济和股市再次表现出高度相关性。相关性仅大幅下降了四次:在大萧条、二战、1990 年代和全球大流行期间。所有这些都表明,在过去 120 年的大部分时间里,标准普尔 500 指数是美国经济的良好代表。

美国实际 GDP 增长与美国股市回报率:自 1900 年以来的10 年滚动相关性

国际证据

但到目前为止,我们的分析仅限于美国。GDP 增长和股市表现在世界其他地区是否显示出类似的相关性?

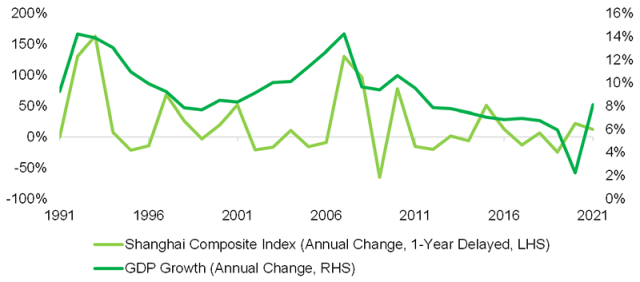

来自亚太地区的证据讲述了一个不同的故事。从 1991 年到 2019 年,中国经济以相当规律和令人印象深刻的速度增长。然而,上证综合指数的表现远没有那么稳定。它有一些非凡的年份,涨幅超过 100%,也有一些惨淡的年份,跌幅超过 50%。

什么解释了这种差异?也许 1991 年才推出的上证综合指数还没有达到反映中国现代和充满活力的市场经济的地步。例如,从历史上看,上证综合指数列出了许多具有不同治理结构的国有企业 (SOE)。中国的零售投资市场也容易出现泡沫,以至于中国监管机构对股票价格波动施加了 10% 的每日限制。

中国 GDP 增长与上证综指

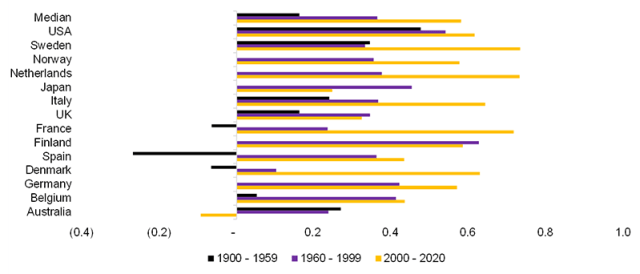

其他工业化市场根据所分析的国家和时间框架显示出不同的关系。在计算了 14 个发达市场从 1900 年到 1959 年、1960 年到 1999 年以及 2000 年到 2020 年的 10 年滚动相关性后,我们发现实际 GDP 增长与股市回报率之间的中值相关性从 0.2 增加到 0.6。我们将此归因于数十年的相对和平,以及更资本主义经济和更大、更多元化股票市场的趋势。

然而,并非所有国家都经历了相同的轨迹:比利时 GDP 增长与股市回报的相关性在 1960-1999 年和 2000-2020 年期间几乎没有变化,而澳大利亚的相关性在过去 20 年中随着稳定的 GDP 增长与上下波动的股市相结合。

实际 GDP 增长与股市回报:10 年滚动相关性

进一步思考

由于缺乏长期数据,我们的分析仅限于发达市场,但我们预计新兴市场的相关性可能较低,因为它们的股市往往与经济脱钩,而且通常由散户投资者主导。

但即使经济和股市高度相关,也不一定意味着高增长国家会带来良好的投资。低波动性因素表明,低风险股票的表现优于高风险股票,至少在风险调整的基础上是这样,而成长型股票的超额回报 基本上为零。这同样可能适用于各个国家/地区。

图片来源:©Getty Images / DusanBartolovic

韭菜热线原创版权所有,发布者:弗里曼,转载请注明出处:https://www.9crx.com/72155.html