今天的市场非常集中。这对主动管理意味着什么?

执行摘要:

市场集中度今天是过去 29 年来最高的

这在后疫情时代为活跃经理人创造了前所未有的逆风

历史关系表明,如果市场集中度下降或甚至只是停滞,对主动管理者的有利环境很可能随之而来

市场上没有正常的集中度水平,但一个活跃的多管理人结构可以在帮助 navigating 高度集中市场的同时,也能从任何潜在的去集中化中受益

随着市场应对人工智能的影响,人工智能热潮意味着六大公司占了 2023 年美国市场回报率的一半以上,截至 2024 年 8 月,它们占据了将近一半的回报率。

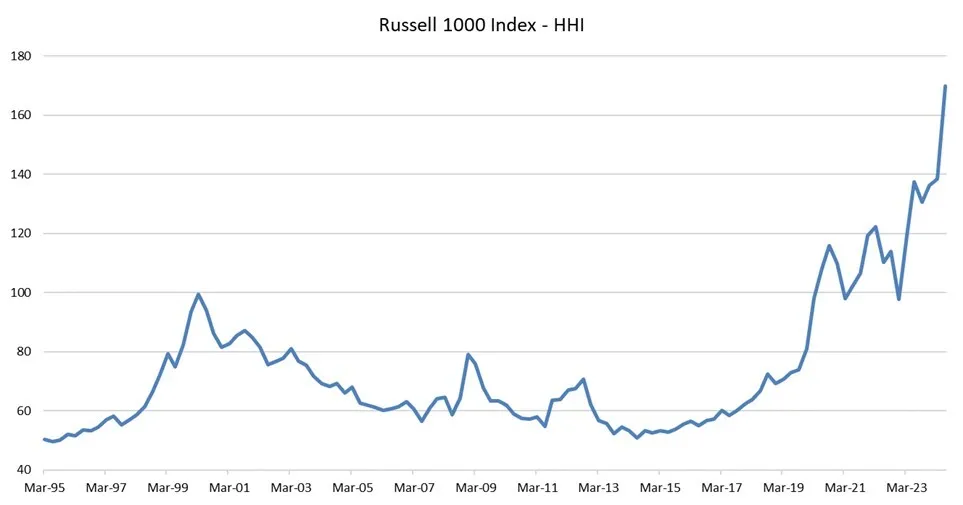

然而,集中度图是一种已经持续了几年的趋势。使用赫芬达尔-赫希曼指数(HHI),一个衡量指数集中度的指标,我们可以将美国市场结构如何演变置于具体背景中。

查看 Russell 1000 指数自 1995 年以来的数据,今天的 HHI 比过去 29 年中的任何时期都要高,包括 2000 年的互联网泡沫时期。在全球范围内也是如此,考虑到美国在全球指数中的权重。

市场集中度上升的背后原因是什么?

自 2020 年以来,推动市场集中度快速提升的两个关键事件是:新冠疫情爆发后,“居家办公”赢家(包括那些专注于大型科技公司的企业)加速了对传统企业的市场份额扩张。2023 年,这些大型科技公司再次成为主要受益者,这次受益于生成式人工智能。ChatGPT 的发布引起了全球的广泛关注,自那以后,我们看到了对生成式人工智能及其可能产生的变革性影响的投资热潮。

对于投资者而言,这一集中度的增加值得关注,因为它提出了额外的挑战需要考虑。缺乏多元化和广度可能会减少投资组合结果的稳定性,尤其是在传统的被动策略中,这些策略可能被认为是高度分散的。这在我们之前关于被动投资风险的文章中有所讨论。事实上,截至 2024 年 8 月底,罗素 1000 指数的被动投资组合中有超过四分之一的资金,而 MSCI 世界指数的被动投资组合中有超过 20%的资金,都仅分配给了六家公司。

市场集中度对主动管理型基金经理有何影响?

集中市场对寻求构建稳健投资组合解决方案的投资者来说结构上具有挑战性。经济基本面很少被如此狭小的领导集团所主导,在有效分散化方面取得成效被广泛认为有助于强化长期结果。

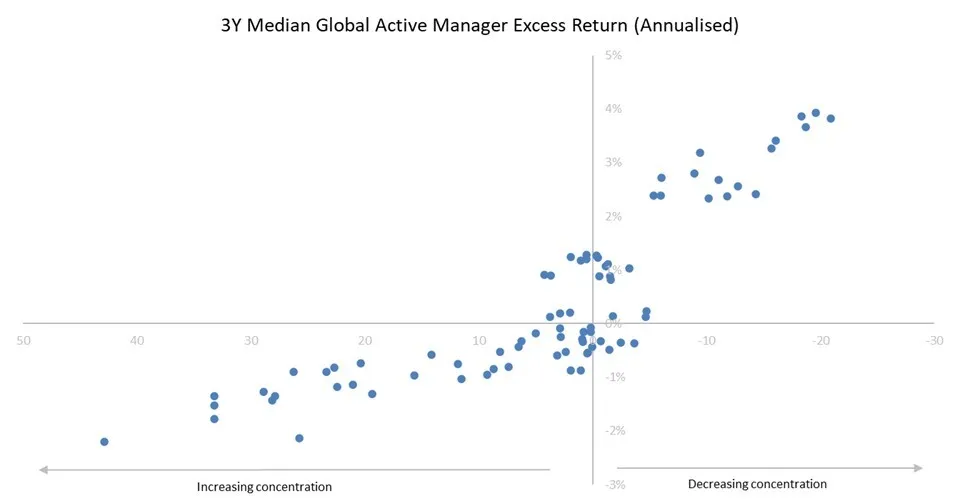

基于 Russell Investments 全球管理人 universes 的季度数据(始于 2001 年 9 月),我们将全球管理人的中位数 3 年超额回报与同一时期集中度的变化进行了比较。

散点图展示了主动管理者的超额收益规模与集中度变动方向/规模之间的明显关系。在集中度增加的时期,主动管理者通常会表现不佳(左下象限)。相反,当这种情况逆转且集中度下降时,通常会实现最强的主动收益(图表的右上象限)。

值得注意的是,在我们捕捉到 HHI(集中度)增加变化超过 10 的所有数据点(图表最左侧底部)均发生在过去四年。这突显了主动管理机构最近面临的极端挑战。然而,历史表明,当集中度停止增加甚至下降时,我们可能会看到全球主动管理机构回报的反弹。

我们可以注意到的另一个观察是,主动管理者的回报与集中度之间的关系是非对称吸引人的。在集中度下降的环境中,主动管理者的超额收益似乎大于集中度等量增加时出现的相对不足。

这种关系存在的原因是什么?

主动管理型基金经理通常对小盘-中盘(SMID)股有一定的偏好。他们可以在可投资市场的整个公司范围内进行探索,并不受限于像指数那样根据市值来权重其持仓。为了使市场集中度下降,我们必须推断出其他市场的表现优于最大公司。因此,管理者的 SMID 股偏好成为了一股助力。

然而,这并不意味着市场集中度联系的纽带仅仅是与规模的间接相关性。更高的横截面波动性和更低的相关性也对主动管理人有利。股票回报率的更大分散增加了精明的管理者挑选被低估股票的机会,但随着集中度持续上升,我们看到跨市场的相关性也同时上升,因为越来越多的市场部分同步波动。

我们可以预期集中度会出现逆转吗?

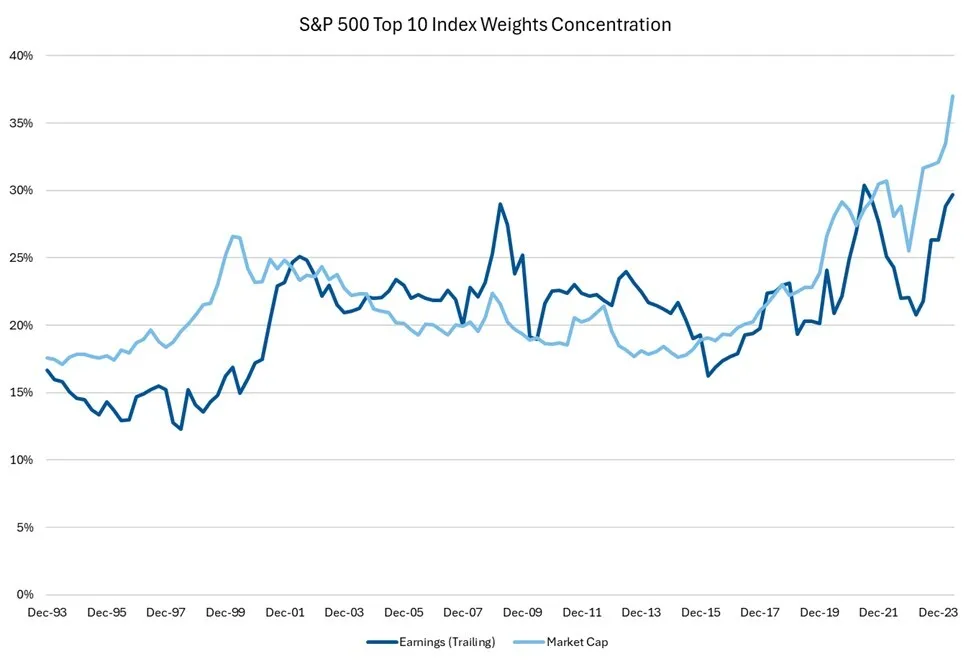

尽管集中度达到了历史高位,但并非完全没有基本面支撑(不像互联网泡沫时期那样)。今天的大型股的盈利增长速度超过了整个市场的平均水平,因此占到了公开上市企业总盈利的更大比例。

然而,在美国,我们可以看到市场资本化的集中度增长速度比其基本面更快,表明最近的集中度变化部分是由更昂贵的估值驱动的。这可能意味着顶级指数成分股的相对增长预期更大,但这也表明这些预期已经被计入其中。

此外,虽然没有一个正常的集中度水平是股票指数应当趋向的,但市场估值是基于基本面的。这意味着从长期来看,公司难以持续捍卫集中的经济利润和市场资本化。例如:

当公司获得超出资本成本的巨额利润时,基本经济学原理表明,会有更多公司进入市场以利用这一机会,从而增加竞争和供应。进入壁垒将决定这种状况会有多快或多大幅度恢复正常。

当公司规模过大时,由于它们的经济重要性和潜在的反竞争行为,监管机构对它们的审查也会增加。此外,收购竞争对手也可能变得更加困难,这一直是最近的一种常用策略。

如何通过主动多管理人解决方案改善市场表现?

尝试具体说明推动市场集中度的 AI 故事中已经定价了多少内容是困难的,甚至可以说是危险的。在利用这项技术获利的机会、采用的速度以及最终的赢家和输家中仍然存在很高的不确定性。

多管理人解决方案通过部署一群有洞察力和批判性的投资者,这些投资者使用不同的投资流程,有助于提高结果的一致性。这将决策风险分散到任何一家公司应该在投资组合中持有的权重上。这有助于在不过度暴露于个别股票特定风险的情况下,应对当前正在经历的 AI 发展主题。

近年来,主动管理者的面临前所未有的挑战已不是秘密。我们认为,克服这些挑战的最佳实践方法是利用多种主动管理者,这为投资者提供了多种工具,以在这些更艰难的时期尝试管理风险和结果。同时,这种方法也让投资者在市场更加平衡时能够从任何主动回报中受益,并且在去杠杆化过程中还能获得额外的顺风。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/88235.html