经济的全球一体化和信息传播的发展使得各国的金融市场相互关联,

一个市场的价格变动可以很快地扩散到另一个市场。

持有多个资产的投资者也希望了解多个资产的收益率之间的关系。

这些问题属于多元时间序列分析的范畴。

多元时间序列包含多个一元时间序列作为分量,

各个一元时间序列的采样时间点相同,

所以数据可以用矩阵形式表示,

每行为一个时间点,

每列为一个一元时间序列。

在R中可以保存为矩阵、数据框、ts或者xts时间序列对象。

设rt=(r1t,…,rkt)T

表示k个资产在时刻t的对数收益率。

一元时间序列的某些方法可以推广到多元情形,

但是有些问题需要注意。

某些情况下需要提出新的模型和方法。

23.1 弱平稳与互相关矩阵

23.1.1 弱平稳列

考虑一个k元时间序列

rt=(r1t,…,rkt)T。

称rt是弱平稳的,如果

⎧⎩⎨⎪⎪Ert=μ 与t无关Var(rt)=Γ0 与t无关Cov(rt,rt−l)=Γl, l=0,1,2,… 与t无关

23.1.2 互相关阵

对k元弱平稳列rt,

Γ0=Var(rt)是rt协方差阵,

是一个对称半正定k阶方阵,

记Γ0=(Γij(0))k×k,

则Γii(0)是分量rit的方差,

Γij(0)是分量rit与分量rjt的协方差。

为了将协方差阵变成相关阵,

记

D=diag(Γ11(0)‾‾‾‾‾‾√,…,Γkk(0)‾‾‾‾‾‾√)

令

ρ0=(ρij(0))k×k=D−1Γ0D−1

则ρ0是随机向量rt的相关阵,

称为多元时间序列{rt}的同步的或者滞后为0的互相关阵。

其元素

ρij(0)=corr(rit,rjt)=Cov(rit,rjt)Var(rit)Var(rjt)‾‾‾‾‾‾‾‾‾‾‾‾‾‾√=Γij(0)Γii(0)Γjj(0)‾‾‾‾‾‾‾‾‾‾√

ρ0是一个对角线元素全为1的对称半正定阵,

且|ρij(0)|≤1,

ρij(0)=ρji(0)。

称ρij(0)为共点或同步相关系数,

因为它是两个分量在同一时刻t的相关系数。

多元时间序列分析中一个重要概念是引导与滞后关系。

为此,

用互相关阵来衡量时间序列之间的线性关系的强度。

k元弱平稳列rt的滞后l的互协方差阵定义为

Γl=(Γij(l))k×k=E[(rt−μ)(rt−l−μ)T]

这是一元时间序列的自协方差函数γl的推广。

Γl仅依赖于滞后l而与时刻t无关。

k元弱平稳列rt的滞后l的互相关阵

(Cross Correlation Matrix, CCM)定义为

ρl=(ρij(l))k×k=D−1ΓlD−1

其中

ρij(l)=corr(rit,rj,t−l)=Γij(l)Γii(0)Γjj(0)‾‾‾‾‾‾‾‾‾‾√

是rit和rj,t−l的相关系数。

注意Var(rj,t−l)=Γjj(0)。

对l>0,如果ρij(l)≠0,

可称先观测到的分量rj,t−l对滞后的ri,t有先导作用。

而ρji(l)代表的是ri,t−l对rj,t的先导作用。

一般ρij(l)≠ρji(l),

所以l≠0时ρl一般不是对称阵,

Γl一般也不对称。

不同于一元时间序列的自协方差满足γl=γ−l,

对k元时间序列有

Γij(l)==Cov(rit,rj,t−l)=Cov(rj,t−l,ri,t)=Cov(rj,t,ri,t+l)Cov(rj,t,ri,t−(−l))=Γji(−l)

即

Γ−l=ΓTl

对互相关阵ρl也有

ρ−l=ρTl

所以只需要考虑ρl,l≥0。

23.1.3 时间序列之间的线性相依性的分类

多元弱平稳列的互相关阵{ρl,l=0,1,…}

包含如下方面的信息:

- 对角线元素{rii(l),l=0,1,…}是一元时间序列

rit的自相关函数(ACF); - ρij(0)是两个分量rit与rjt的同步线性关系;

- 对l>0,ρij(l)表示rit对另一分量的过去值rj,t−l

的线性依赖。

如果对∀l>0,

都有ρij(l)=0,

则rit与过去的rj,t−l都不相关。

两个分量rit和rjs的线性相依关系可以分类为如下情况:

- 若∀l≥0,

ρij(l)=ρji(l)=0,

则两个分量rit和rjs不相关(对任意s,t)。 - 若ρij(0)≠0,

则两个分量rit和rjt具有同步相关。 - 若∀l>0,

ρij(l)=ρji(l)=0,

则两个分量rit和rjs没有引导与滞后的关系但是可能有同步相关。

称这两个序列是分离的。 - 如果∀l>0,

ρij(l)=0,

但存在v>0使得ρji(v)≠0,

则rit不依赖于过去的rj,t−l,

但是rjt依赖于过去的ri,t−v,

这时从ri(t)到rj(s)有一个单向的引导(领先)关系。 - 如果存在l>0和v>0使得

ρij(l)≠0, ρji(v)≠0,

则rit和rjs之间存在相互的反馈关系,

互为引导和滞后。

23.2 样本互相关阵

类似于一元时间序列的自协方差函数估计γ̂ l,

将互协方差阵Γl估计为

Γ̂ l=1T∑t=l+1T(rt−r¯)(rt−l−r¯)T

令D̂ 为Γ̂ 0的对角线元素的平方根组成的对角阵,

估计互相关阵ρl为

ρ̂ l=D̂ −1Γ̂ lD̂ −1

如果rt是白噪声列,

即ρl对l>0都是零矩阵,

则在Γ0正定的条件下,有

Var(ρ̂ ij(l))≈1T, l>0

因为ρ̂ l的元素有i,j,l三个下标,

所以比较难以快速地辨识一个多元时间序列的CCM的特点。

为此,

(Tiao and Box 1981)提出了一种显示简略的互相关阵的方法,

对样本相关阵ρ̂ l,

显示如下的符号矩阵sl:

sij(l)=⎧⎩⎨⎪⎪+−⋅当ρ̂ ij(l)>2T√当ρ̂ ij(l)<−2T√当|ρ̂ ij(l)|≤2T√

显示为+或−号的互相关系数在0.05渐近水平下显著不等于零。

23.2.1 例1.1:IBM和标普

多元时间序列的一些计算使用蔡瑞胸(R.S. Tsay)教授的MTS扩展包。

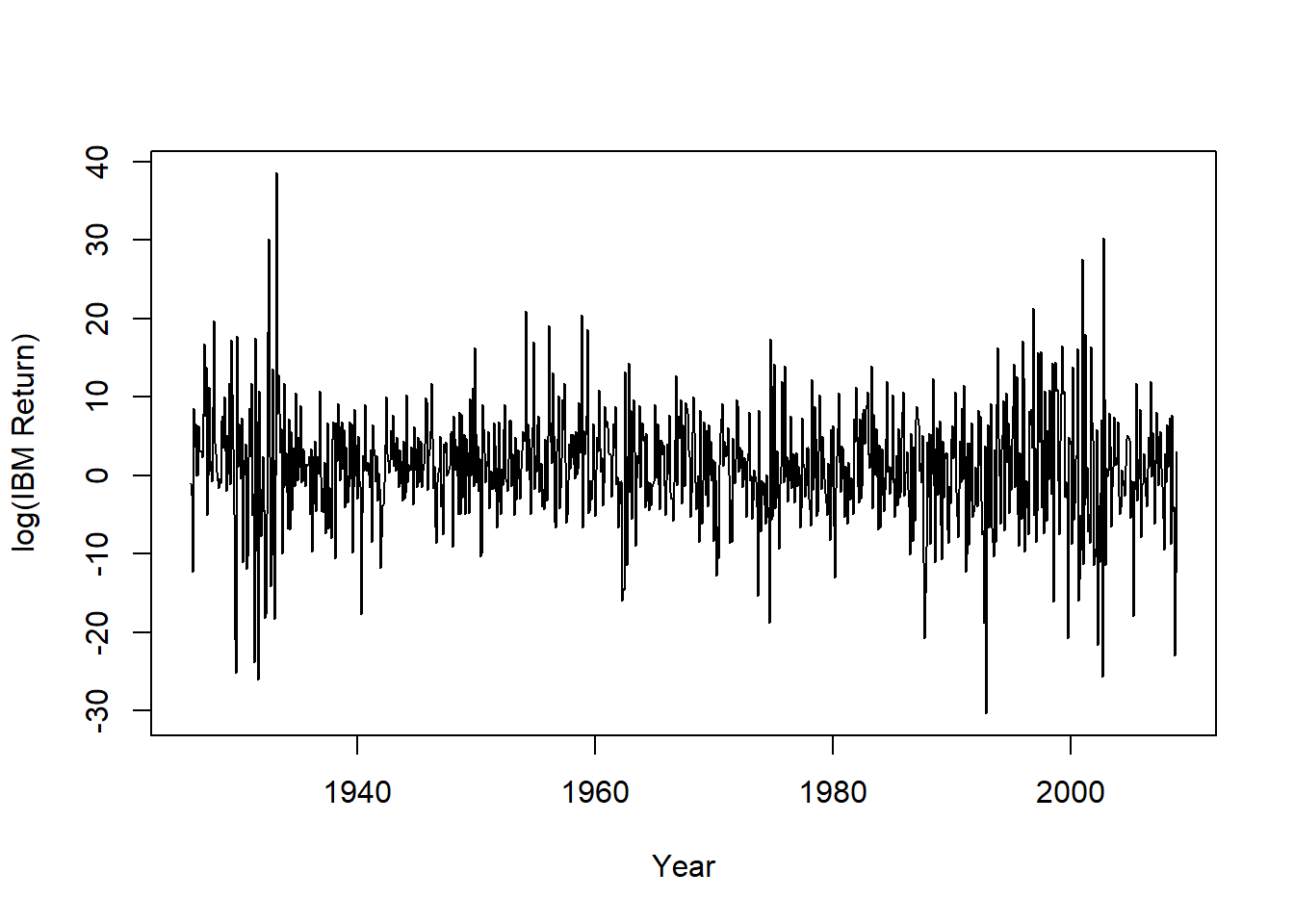

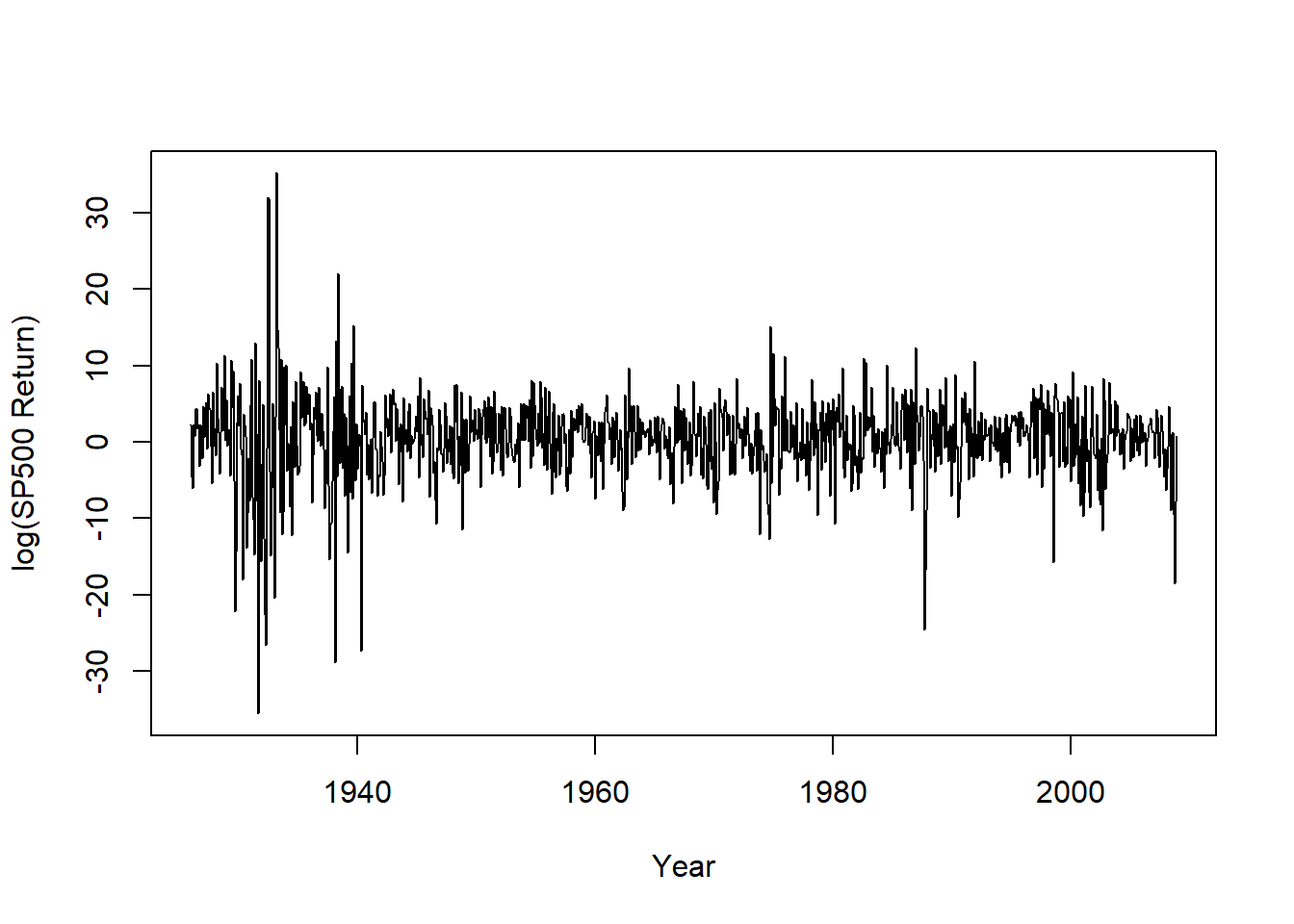

考虑IBM股票与标普500指数从1926年1月到2008年12月的月对数收益率,

共996个观测。单位为百分之一。

da1 <- read_table(

"m-ibm3dx2608.txt",

col_types=cols(.default=col_double(),

date=col_date(format="%Y%m%d")))

ts.mibm <- ts(100*log(1 + da1[["ibmrtn"]]),

start=c(1926,1), frequency=12)

ts.msp5 <- ts(100*log(1 + da1[["sprtn"]]),

start=c(1926,1), frequency=12)IBM的月对数收益率时间序列图:

plot(ts.mibm, xlab="Year", ylab="log(IBM Return)")

图23.1: IBM股票月对数收益率

标普500的月对数收益率时间序列图:

plot(ts.msp5, xlab="Year", ylab="log(SP500 Return)")

图23.2: 标普500指数月对数收益率

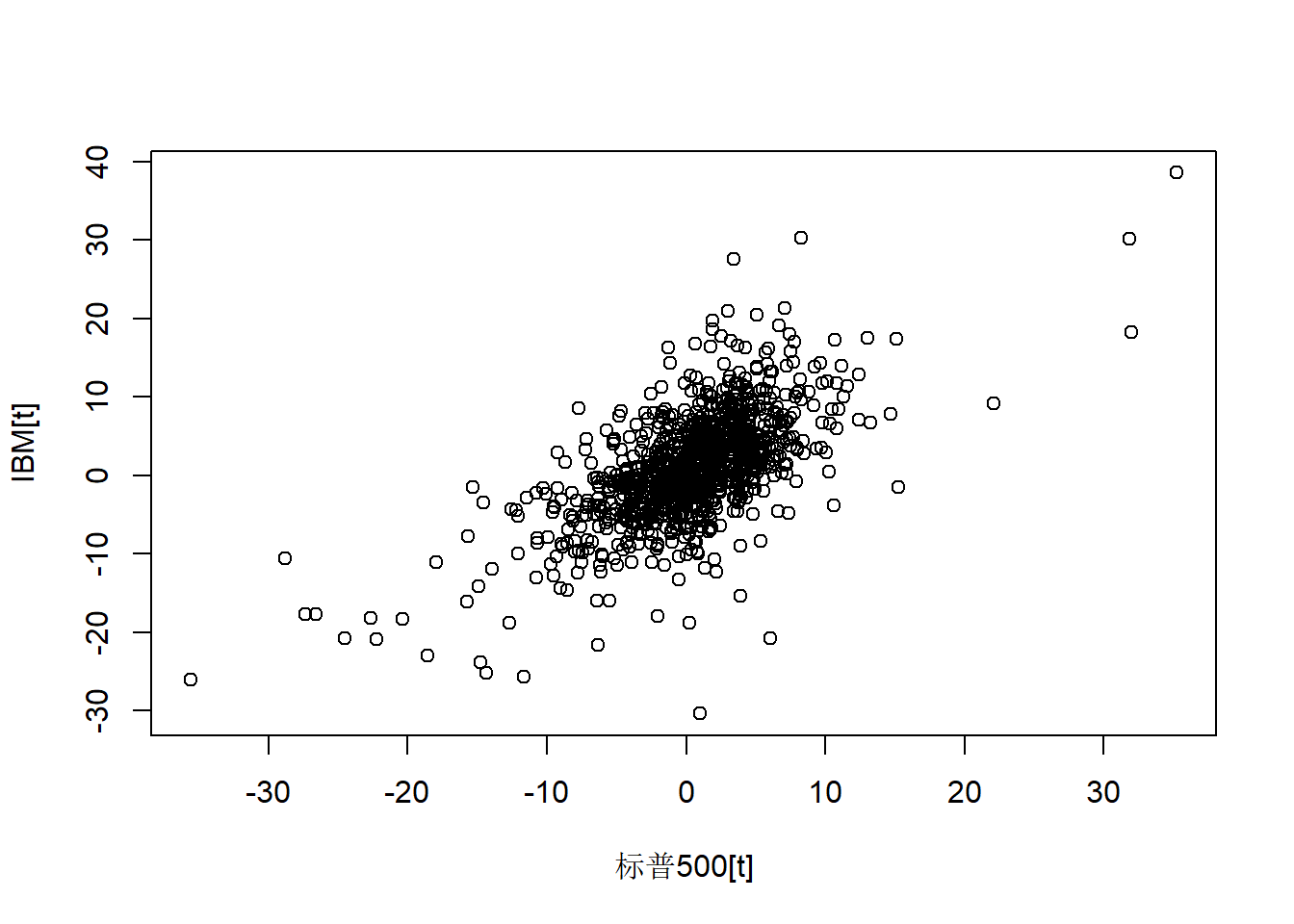

两个序列同时刻的散点图:

plot(as.vector(ts.msp5), as.vector(ts.mibm),

xlab="标普500[t]", ylab="IBM[t]")

图23.3: IBM股票和标普500同时刻的月对数收益率

同时刻具有明显的正相关,样本相关系数:

cor.test(as.vector(ts.msp5), as.vector(ts.mibm))##

## Pearson's product-moment correlation

##

## data: as.vector(ts.msp5) and as.vector(ts.mibm)

## t = 26.625, df = 994, p-value < 2.2e-16

## alternative hypothesis: true correlation is not equal to 0

## 95 percent confidence interval:

## 0.6074247 0.6800598

## sample estimates:

## cor

## 0.6451977同时刻的相关系数为0.65,显著。

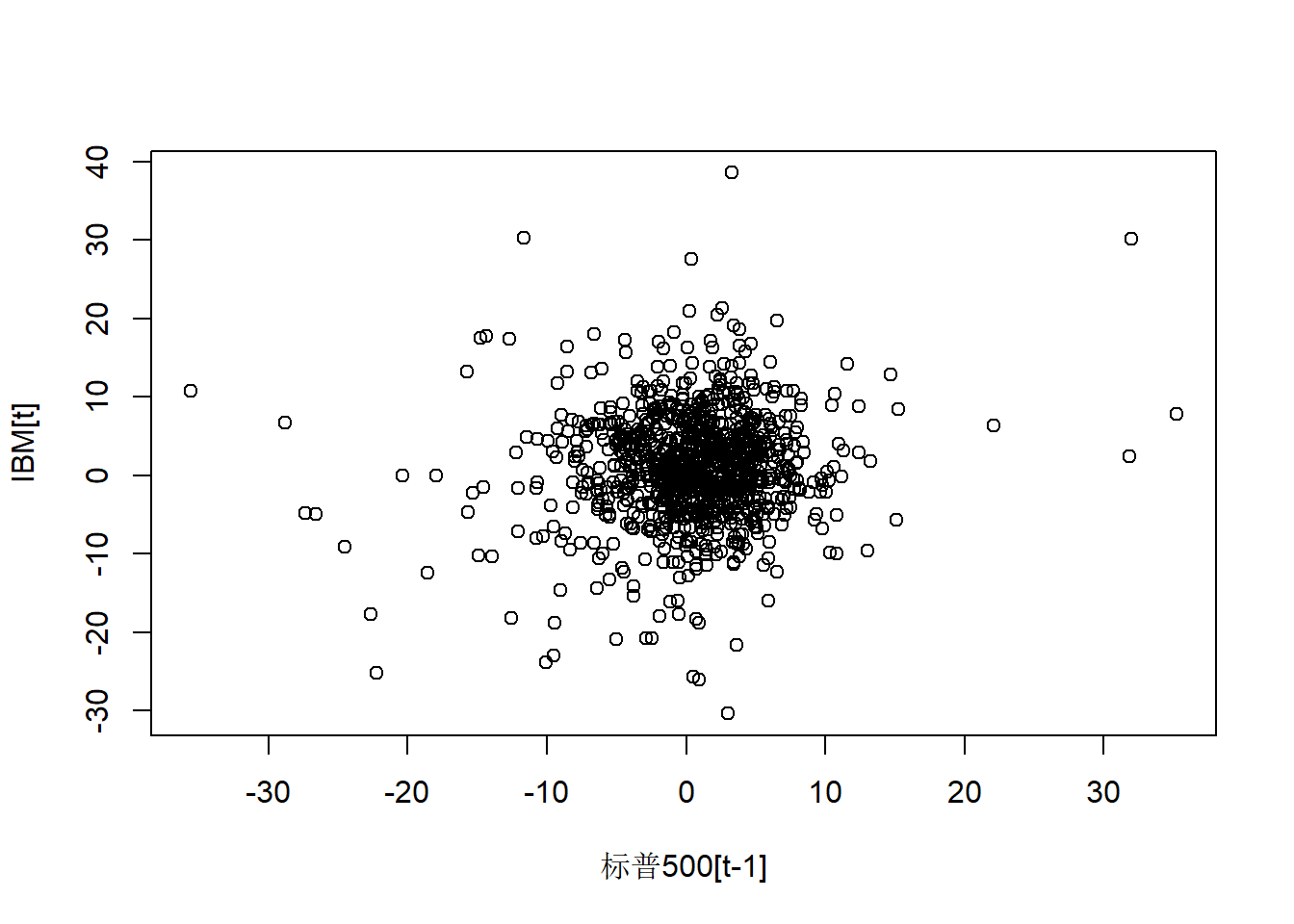

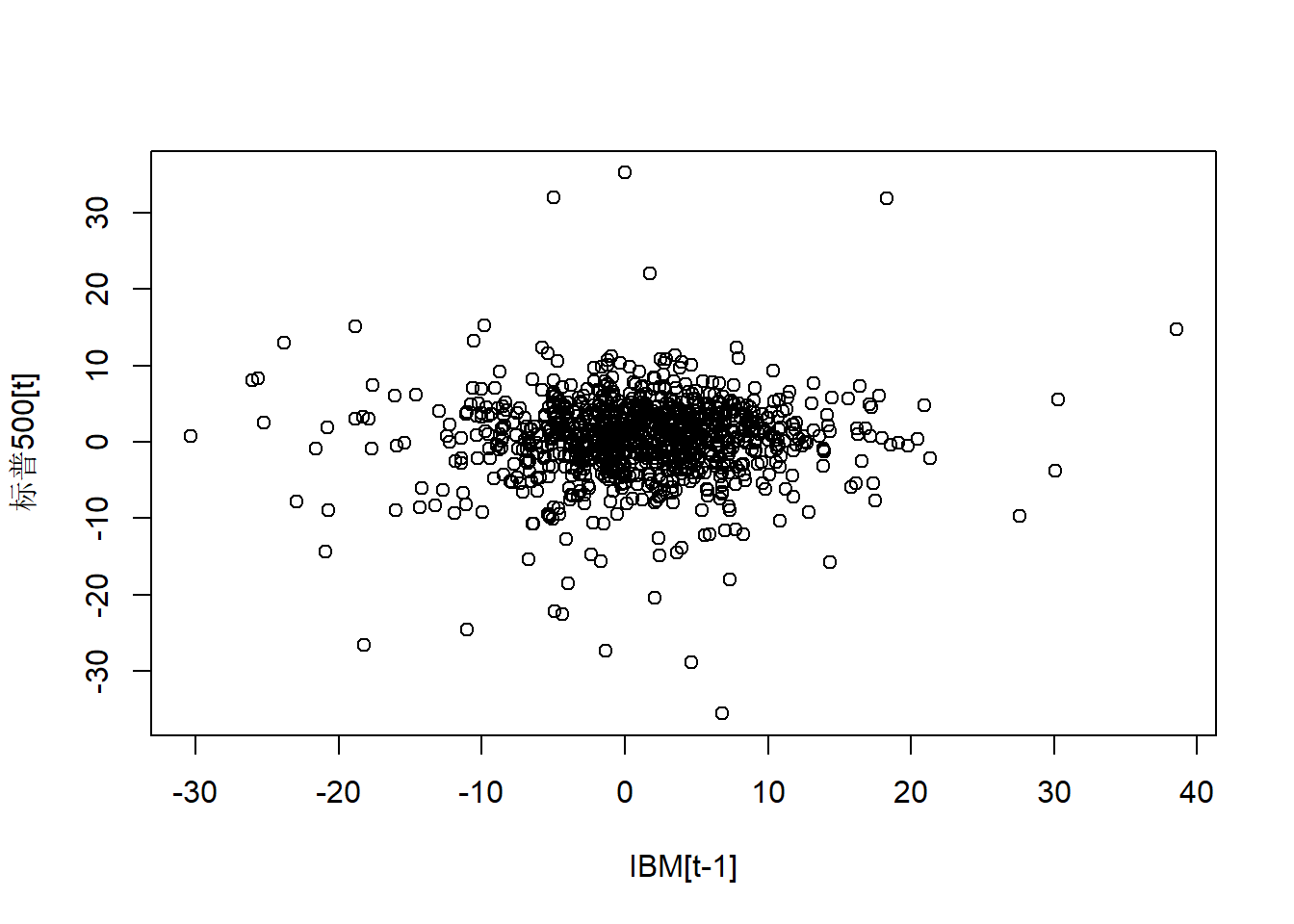

IBM对领先一个月的标普500:

plot(as.vector(ts.msp5)[-length(ts.mibm)],

as.vector(ts.mibm)[-1],

xlab="标普500[t-1]", ylab="IBM[t]")

图23.4: IBM股票对滞后一步的标普500的月对数收益率

cor.test(as.vector(ts.msp5)[-length(ts.mibm)],

as.vector(ts.mibm)[-1])##

## Pearson's product-moment correlation

##

## data: as.vector(ts.msp5)[-length(ts.mibm)] and as.vector(ts.mibm)[-1]

## t = 3.093, df = 993, p-value = 0.002037

## alternative hypothesis: true correlation is not equal to 0

## 95 percent confidence interval:

## 0.03575303 0.15886892

## sample estimates:

## cor

## 0.09768469相关系数很小,但显著不为零。

标普500对领先一个月的IBM:

plot(as.vector(ts.mibm)[-length(ts.mibm)],

as.vector(ts.msp5)[-1],

xlab="IBM[t-1]", ylab="标普500[t]")

图23.5: 标普500对滞后一步的IBM股票的月对数收益率

cor.test(as.vector(ts.mibm)[-length(ts.mibm)],

as.vector(ts.msp5)[-1])##

## Pearson's product-moment correlation

##

## data: as.vector(ts.mibm)[-length(ts.mibm)] and as.vector(ts.msp5)[-1]

## t = 1.1803, df = 993, p-value = 0.2382

## alternative hypothesis: true correlation is not equal to 0

## 95 percent confidence interval:

## -0.02477745 0.09934653

## sample estimates:

## cor

## 0.0374289相关系数很小,与零无显著差异。

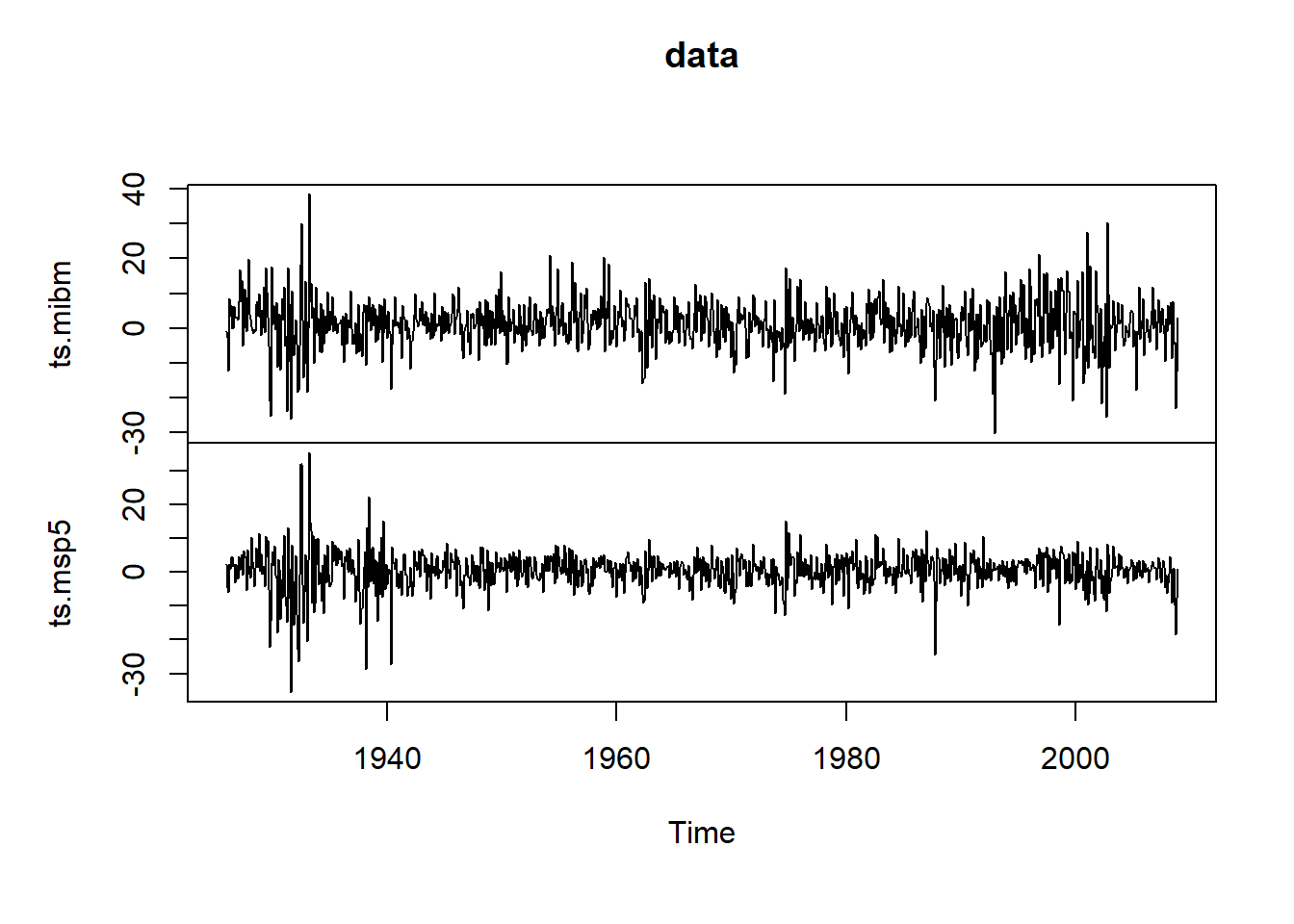

用MTS包的MTSplot()函数绘制时间序列图:

MTS::MTSplot(cbind(ts.mibm, ts.msp5))

图23.6: IBM和标普500的对数收益率

计算两个序列的单样本简单样本统计量:

fBasics::basicStats(cbind(ts.mibm, ts.msp5))## ts.mibm ts.msp5

## nobs 996.000000 996.000000

## NAs 0.000000 0.000000

## Minimum -30.368274 -35.585100

## Maximum 38.566232 35.222044

## 1. Quartile -2.800141 -2.032465

## 3. Quartile 5.039744 3.546559

## Mean 1.089135 0.430068

## Median 1.095871 0.897907

## Sum 1084.778282 428.348045

## SE Mean 0.222860 0.175458

## LCL Mean 0.651806 0.085759

## UCL Mean 1.526464 0.774378

## Variance 49.467724 30.662294

## Stdev 7.033329 5.537354

## Skewness -0.067766 -0.521287

## Kurtosis 2.621657 7.926907从超额峰度(Kurtosis)来看两个序列有重尾分布,

而标普的重尾分布更明显。

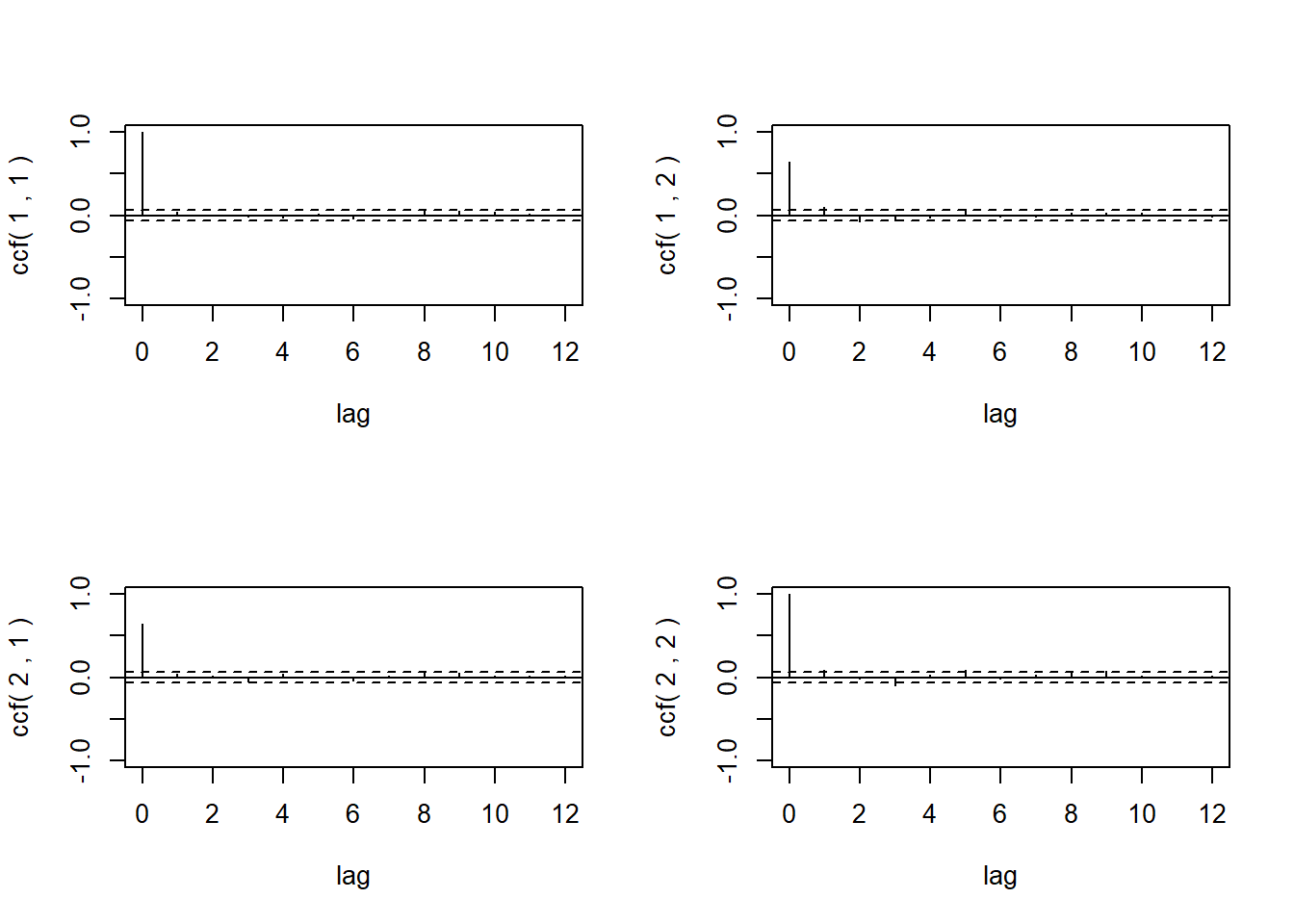

用MTS包的ccm()函数显示简约的互相关阵序列和图形。

R.S Tsay教授的MTS包的ccm()函数的源代码见后面,

略作修改。

ccm(cbind(ts.mibm, ts.msp5), level=TRUE)## [1] "Covariance matrix:"

## ts.mibm ts.msp5

## ts.mibm 49.5 25.1

## ts.msp5 25.1 30.7

## CCM at lag: 0

## [,1] [,2]

## [1,] 1.000 0.645

## [2,] 0.645 1.000

## Simplified matrix:

## CCM at lag: 1

## . +

## . +

## Correlations:

## [,1] [,2]

## [1,] 0.0443 0.0976

## [2,] 0.0374 0.0836

## CCM at lag: 2

## . -

## . .

## Correlations:

## [,1] [,2]

## [1,] 0.00071 -0.0779

## [2,] 0.01505 -0.0178

## CCM at lag: 3

## . .

## . -

## Correlations:

## [,1] [,2]

## [1,] -0.0139 -0.0581

## [2,] -0.0524 -0.0951

## CCM at lag: 4

## . .

## . .

## Correlations:

## [,1] [,2]

## [1,] -0.0282 -0.0312

## [2,] 0.0384 0.0269

## CCM at lag: 5

## . +

## . +

## Correlations:

## [,1] [,2]

## [1,] 0.02370 0.0812

## [2,] 0.00452 0.0890

## CCM at lag: 6

## . .

## . .

## Correlations:

## [,1] [,2]

## [1,] -0.0397 -0.0166

## [2,] -0.0390 -0.0154

## CCM at lag: 7

## . .

## . .

## Correlations:

## [,1] [,2]

## [1,] 0.00822 -0.0109

## [2,] 0.01813 0.0266

## CCM at lag: 8

## . .

## + .

## Correlations:

## [,1] [,2]

## [1,] 0.0634 0.0301

## [2,] 0.0717 0.0480

## CCM at lag: 9

## . .

## . +

## Correlations:

## [,1] [,2]

## [1,] 0.0515 0.0331

## [2,] 0.0482 0.0749

## CCM at lag: 10

## . .

## . .

## Correlations:

## [,1] [,2]

## [1,] 0.0383 0.0256

## [2,] 0.0166 0.0133

## CCM at lag: 11

## . .

## . .

## Correlations:

## [,1] [,2]

## [1,] 0.0207 0.00321

## [2,] 0.0237 -0.00659

## CCM at lag: 12

## . .

## . .

## Correlations:

## [,1] [,2]

## [1,] 0.0122 -0.0118

## [2,] 0.0225 0.0203

图23.7: IBM和标普500的对数收益率的CCM

图23.8: IBM和标普500的对数收益率的CCM

记IBM对数收益率为r1t,

记标普500对数收益率为r2t,

记rt=(r1t,r2t)T,

则CCM为

ρl==(ρ11(l)ρ21(l)ρ12(l)ρ22(l))(corr(x1t,x1,t−l)corr(x2t,x1,t−l)corr(x1t,x2,t−l)corr(x2t,x2,t−l))

结果中给出了rt的协方差阵估计,即Γ̂ 0;

给出了rt的相关阵估计,即ρ̂ 0;

随后给出了l=1,2,…的CCM(即ρ̂ l)的简化表示。

两个序列的同步的相关性较强,

相关系数为0.645;

IBM对数收益率的序列自相关(矩阵的左上角元素)都不显著;

标普对数收益率的序列自相关(矩阵的右下角元素)在滞后1,3,5,9等位置显著;

IBM受标普过去值的影响(矩阵的右上角元素)在滞后1,2,5位置显著;

标普受IBM过去值的影响(矩阵的左下角元素)都不显著。

这符合一般的常识。

在上面的四幅小图中,

左上图是IBM对数收益率的ACF,

右下图是标普500对数收益率的ACF;

右上图是ρ12(l)=corr(x1t,x2,t−l),

l=0,1,2,…的图形,

即t时刻IBM对数收益率与滞后的t−l时刻的标普对数收益率之间的相关系数图,

因为时间的单向性可以看成是标普对IBM股票的领先作用。

左下图是标普对数收益率与滞后的IBM收益率的相关系数图,

可以看成是IBM股票对标普的领先作用。

虽然文本显示的ρ̂ l矩阵有正负号,

但是从图形来看除了同步情形以外自相关和互相关都比较弱,

同步时的互相关是显著的(注意右上图和左下图两个突出值都是ℓ=0处的表示同步相关的值,等于0.645)。

标普对IBM有很弱的领先作用,

而IBM对标普没有领先作用。

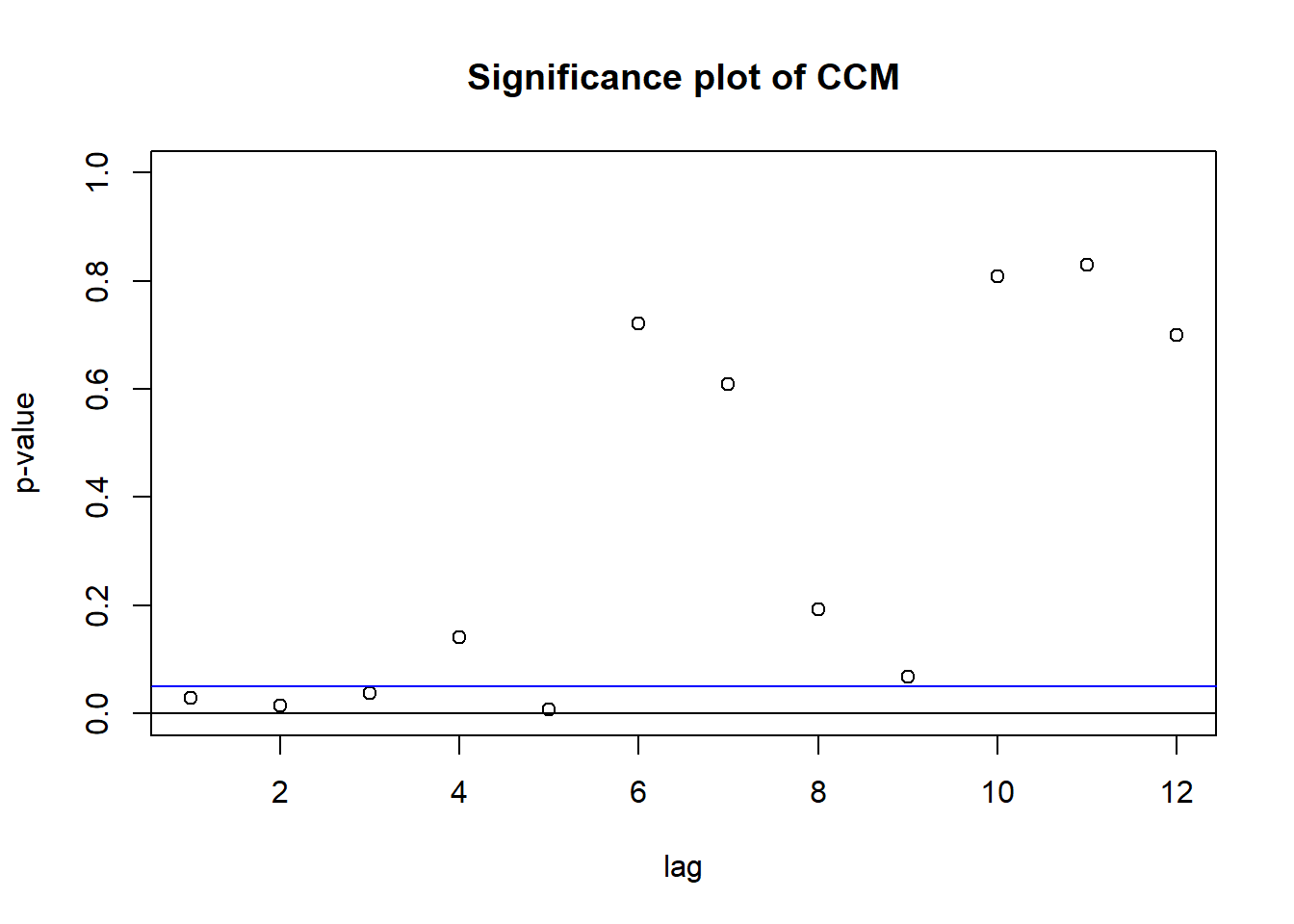

最后的大图是检验每个ρl为零矩阵的检验p值随l变化的图形。

结果表明l=1,2,3,5时显著不等于零矩阵,

其它各滞后值时不显著。

23.2.2 例1.2:美国国债

考虑各个期限的美国债券指数的月简单收益率,

包括30年、20年、10年、5年和1年期限,

数据来自CRSP数据库,

从1942年1月值1999年12月,共696个观测值。

读入数据后转换为对数收益率,

单位为百分之一。

da2 <- read_table(

"m-bnd.txt",

col_types=cols(.default=col_double()))

ts.mbnd <- ts(log(1 + da2)*100, start=c(1942,1), frequency=12)序列的基本统计:

## 30yrs 20yrs 10yrs 5yrs

## Min. :-8.0440 Min. :-8.7804 Min. :-6.9050 Min. :-5.9771

## 1st Qu.:-0.8146 1st Qu.:-0.7186 1st Qu.:-0.5882 1st Qu.:-0.1133

## Median : 0.2228 Median : 0.2337 Median : 0.2482 Median : 0.2297

## Mean : 0.4024 Mean : 0.4229 Mean : 0.4284 Mean : 0.4489

## 3rd Qu.: 1.5366 3rd Qu.: 1.4728 3rd Qu.: 1.2825 3rd Qu.: 0.9425

## Max. :12.4993 Max. :14.1803 Max. : 9.5301 Max. :10.0858

## 1yr

## Min. :-1.7360

## 1st Qu.: 0.1049

## Median : 0.3404

## Mean : 0.4408

## 3rd Qu.: 0.6372

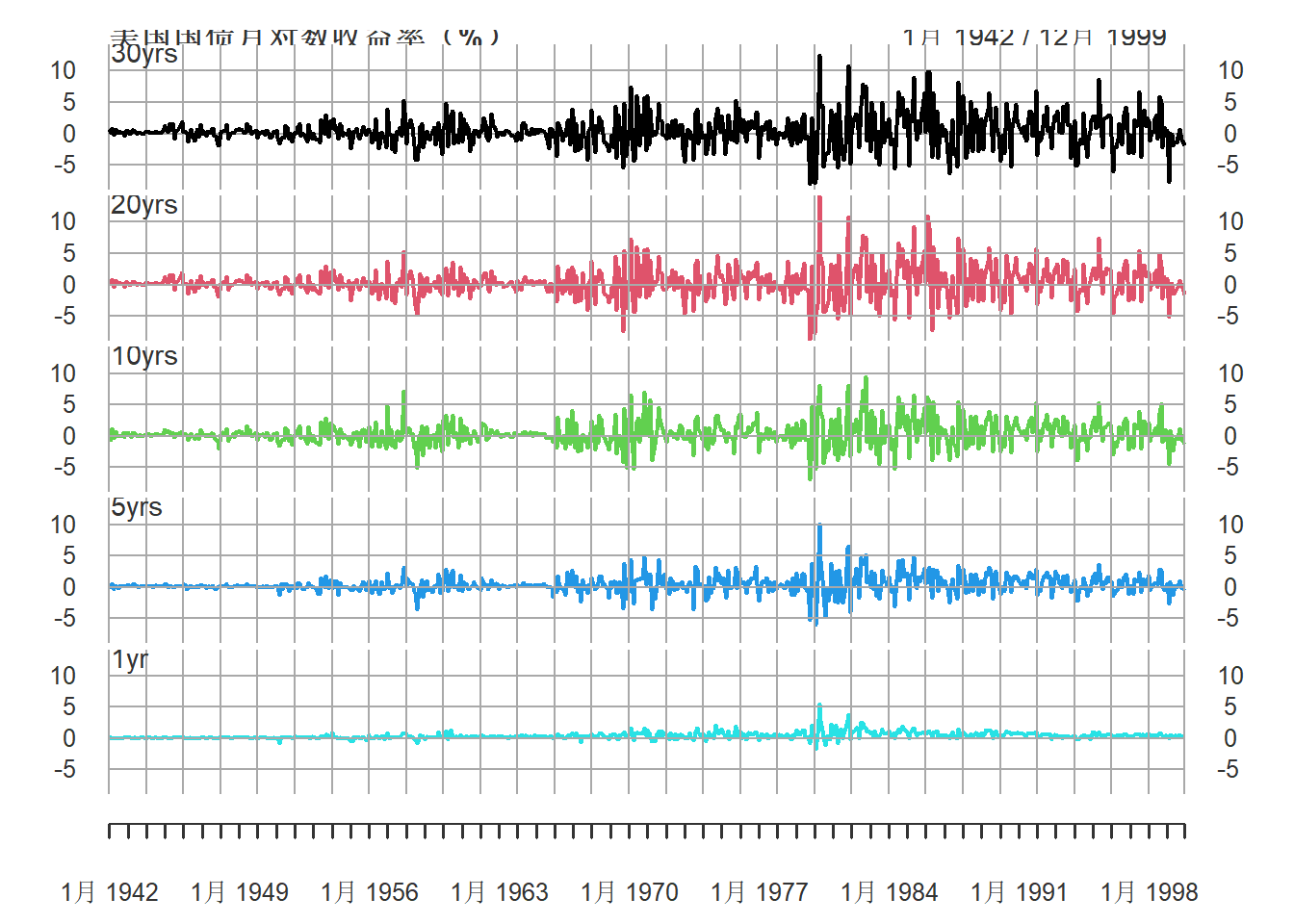

## Max. : 5.45455个序列的时间序列图:

#plot(ts.mbnd, plot.type="multiple", nc=1, yax.flip=TRUE, ylim=c(-10, 15))

plot(as.xts(ts.mbnd), type="l", multi.panel=TRUE, theme="white",

main="美国国债月对数收益率(%)",

major.ticks="years",

grid.ticks.on = "auto")

图23.9: 美国国债月对数收益率(%)

可以看出长期国债的收益率波动较大,

短期国债收益率波动较小。

样本均值:

## 30yrs 20yrs 10yrs 5yrs 1yr

## 0.4024412 0.4228871 0.4283688 0.4488915 0.4407712折合年利率在5%左右。

样本标准差:

## 30yrs 20yrs 10yrs 5yrs 1yr

## 2.5014721 2.3970918 1.9521371 1.3783452 0.5282478标准差折合成年标准差(波动率)为8.7%到1.8%之间(月标准差乘以12‾‾‾√)。

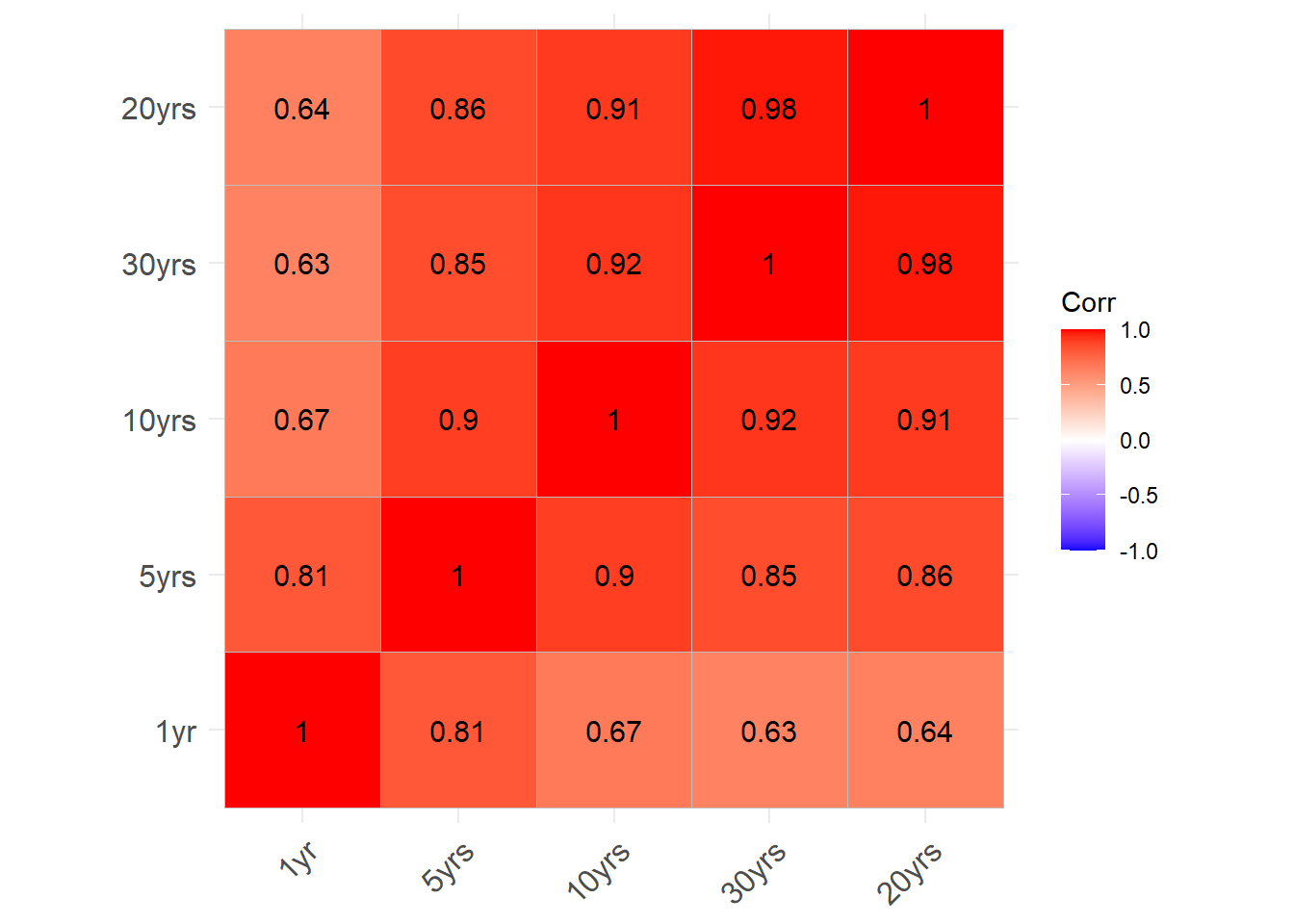

同步相关阵:

## 30yrs 20yrs 10yrs 5yrs 1yr

## 30yrs 1.00 0.98 0.92 0.85 0.63

## 20yrs 0.98 1.00 0.91 0.86 0.64

## 10yrs 0.92 0.91 1.00 0.90 0.67

## 5yrs 0.85 0.86 0.90 1.00 0.81

## 1yr 0.63 0.64 0.67 0.81 1.00用ggcorrplot作相关系数矩阵图:

ggcorrplot::ggcorrplot(cor(ts.mbnd),

hc.order=TRUE, lab=TRUE)

可以看出相关性都很强,

而且长期国债之间的相关比短期国债之间的相关要高。

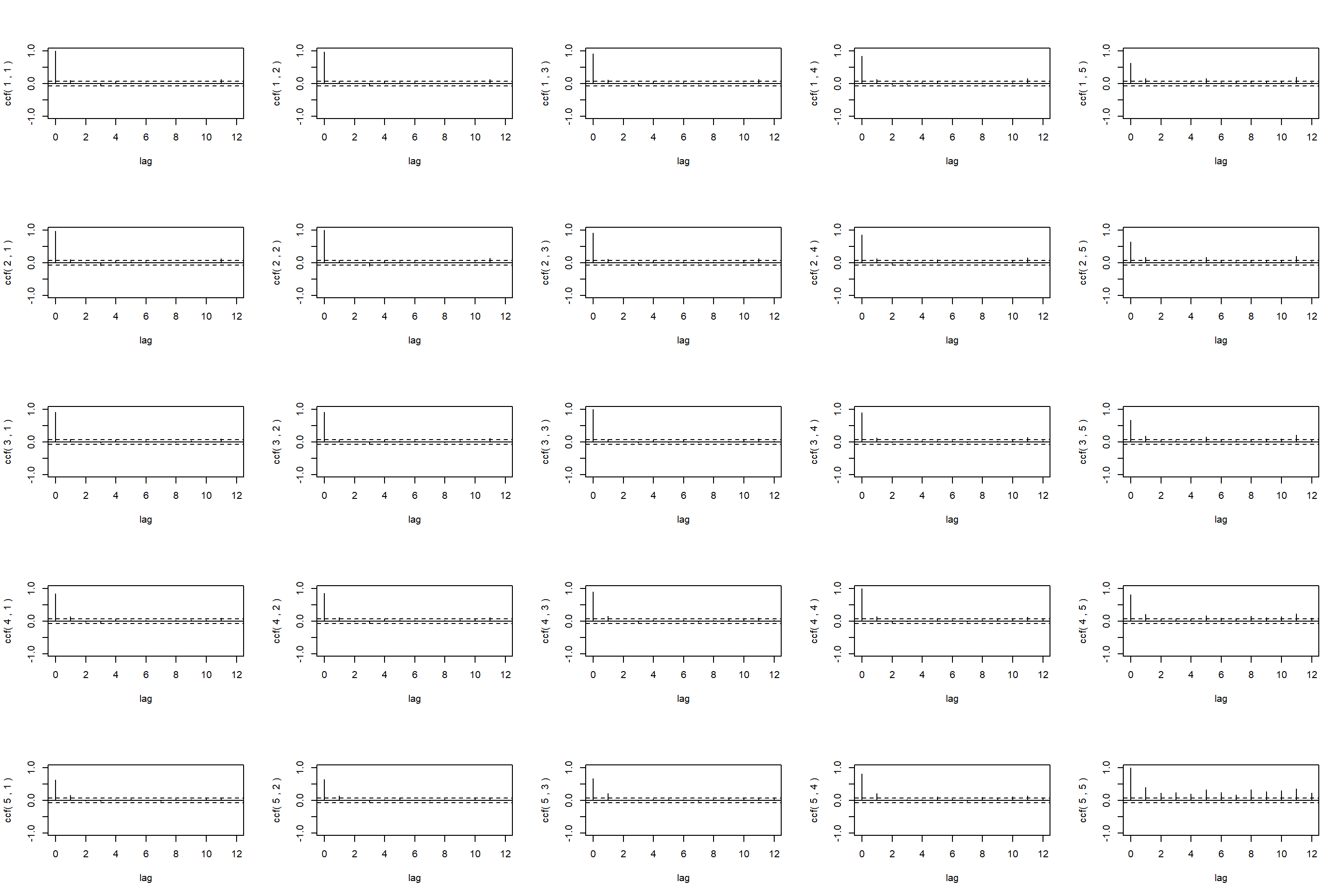

作CCM统计表和图形:

## [1] "Covariance matrix:"

## 30yrs 20yrs 10yrs 5yrs 1yr

## 30yrs 6.26 5.860 4.476 2.928 0.830

## 20yrs 5.86 5.746 4.279 2.830 0.806

## 10yrs 4.48 4.279 3.811 2.411 0.694

## 5yrs 2.93 2.830 2.411 1.900 0.592

## 1yr 0.83 0.806 0.694 0.592 0.279

## CCM at lag: 0

## [,1] [,2] [,3] [,4] [,5]

## [1,] 1.000 0.977 0.917 0.849 0.628

## [2,] 0.977 1.000 0.914 0.857 0.637

## [3,] 0.917 0.914 1.000 0.896 0.673

## [4,] 0.849 0.857 0.896 1.000 0.813

## [5,] 0.628 0.637 0.673 0.813 1.000

## Simplified matrix:

## CCM at lag: 1

## + + + + +

## + . + + +

## + . + + +

## + + + + +

## + + + + +

## CCM at lag: 2

## . . . . .

## . . . . .

## . . . . .

## . . . . .

## . . . . +

## CCM at lag: 3

## . - . . .

## - - . . .

## . . . . .

## . - . . .

## . . . . +

## CCM at lag: 4

## . + . . .

## . . . . .

## . . . . .

## . . . . .

## . . . . +

## CCM at lag: 5

## . . . + +

## . . . + +

## . . . . +

## . . . . +

## . . . + +

## CCM at lag: 6

## . . . . .

## . . . . .

## . . . . +

## . . . . +

## . . . . +

## CCM at lag: 7

## . . . . .

## . . . . .

## . . . . .

## . . . . .

## . . . . +

## CCM at lag: 8

## . . . . +

## . . . . +

## . . . . +

## . . . . +

## . . . + +

## CCM at lag: 9

## . . . . .

## . . . . .

## . . . . +

## . . . . +

## . . . . +

## CCM at lag: 10

## . . . . .

## . . . . +

## . . . . +

## . . . . +

## . . + + +

## CCM at lag: 11

## + + + + +

## + + + + +

## + + + + +

## + + + + +

## . . + + +

## CCM at lag: 12

## . . . . .

## . . . . .

## . . . . .

## . . . . +

## . . . . +

图23.10: 各期国债CCM图

图23.11: 各期国债CCM图

从CCM简化矩阵输出看,

在滞后1时普遍有相互的反馈关系。

在滞后5时一年期国债对各期限都有领先作用。

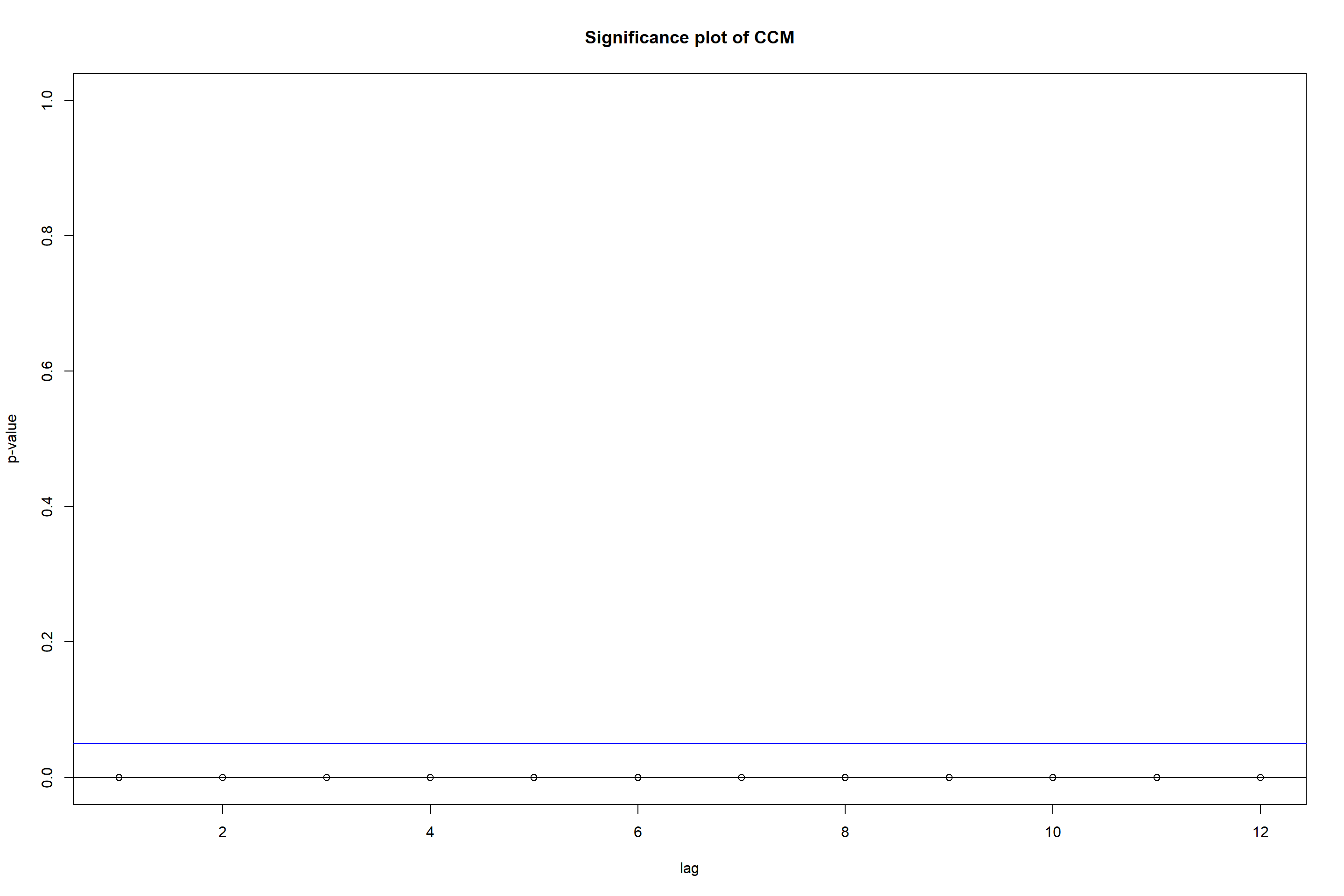

最后一个p值的图是对每一个H0:Γl=0的检验p值,

横坐标是滞后l。

23.3 多元混成检验

Hosking(1980,1981),

Li和McLeod(1981)

已经把一元的Ljung-Box白噪声检验推广到了多元的情形。

对一个多元序列,检验零假设

H0:ρ1=⋯=ρm=0

对立假设是不全为零矩阵。

这可以检验多元时间序列rt为宽白噪声的零假设,

即rt为弱平稳列且无序列自相关,

可以有同步的分量间相关。

使用检验统计量

Qk(m)=T2∑l=1m1T−ltr(Γ̂ TlΓ̂ −10Γ̂ lΓ̂ −10)

其中k是分量个数,

T是样本序列长度,

tr表示求矩阵的迹(对角线元素之和)。

在若Γl=0, ∀l>0,

且rt服从多元正态分布,

即rt为独立同多元正态分布,

则Qk(m)渐近地服从χ2(k2m)分布,

计算右侧p值进行检验。

事实上,

这时Γ̂ l, l=1,…,m渐近服从零均值的相互独立的多元正态分布。

利用Kronecker积记号⊗可以将Qk(m)用样本互相关阵ρ̂ l表示:

Qk(m)=T2∑l=1m1T−lbTl(ρ̂ −10⊗ρ̂ −10)bl

其中bl=vec(ρ̂ Tl),

vec表示矩阵按列拉直运算。

对IBM和标普数据,

用MTS::mq()计算多元混成检验:

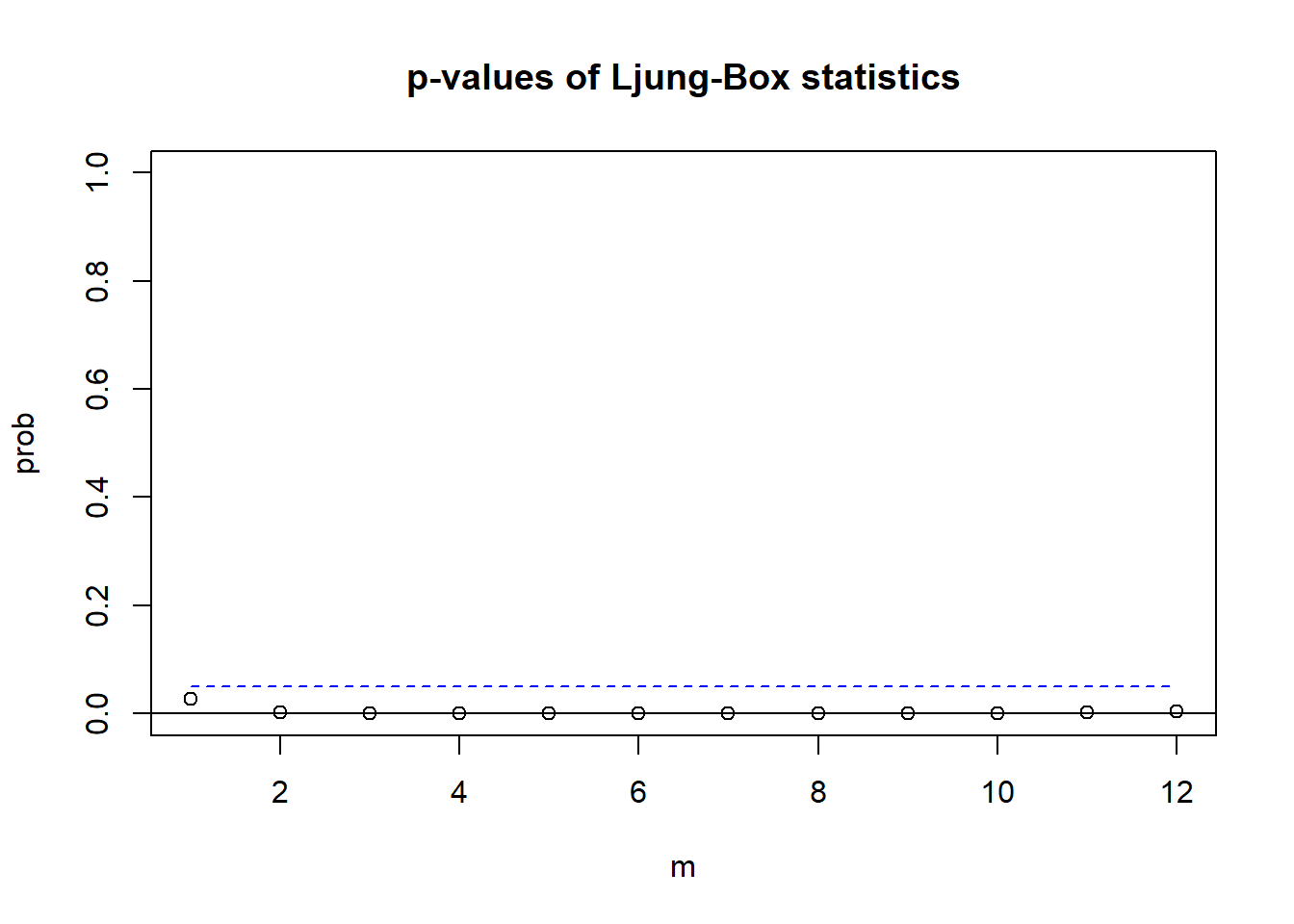

MTS::mq(cbind(ts.mibm, ts.msp5), lag=12)## Ljung-Box Statistics:

## m Q(m) df p-value

## [1,] 1.0 10.9 4.0 0.03

## [2,] 2.0 23.3 8.0 0.00

## [3,] 3.0 33.5 12.0 0.00

## [4,] 4.0 40.4 16.0 0.00

## [5,] 5.0 54.2 20.0 0.00

## [6,] 6.0 56.3 24.0 0.00

## [7,] 7.0 59.0 28.0 0.00

## [8,] 8.0 65.1 32.0 0.00

## [9,] 9.0 73.8 36.0 0.00

## [10,] 10.0 75.5 40.0 0.00

## [11,] 11.0 77.0 44.0 0.00

## [12,] 12.0 79.2 48.0 0.00

上面的程序对m=1,2,…,12分别计算了检验,

并做了p值随m变化的图形。

在0.05水平下都是显著的。

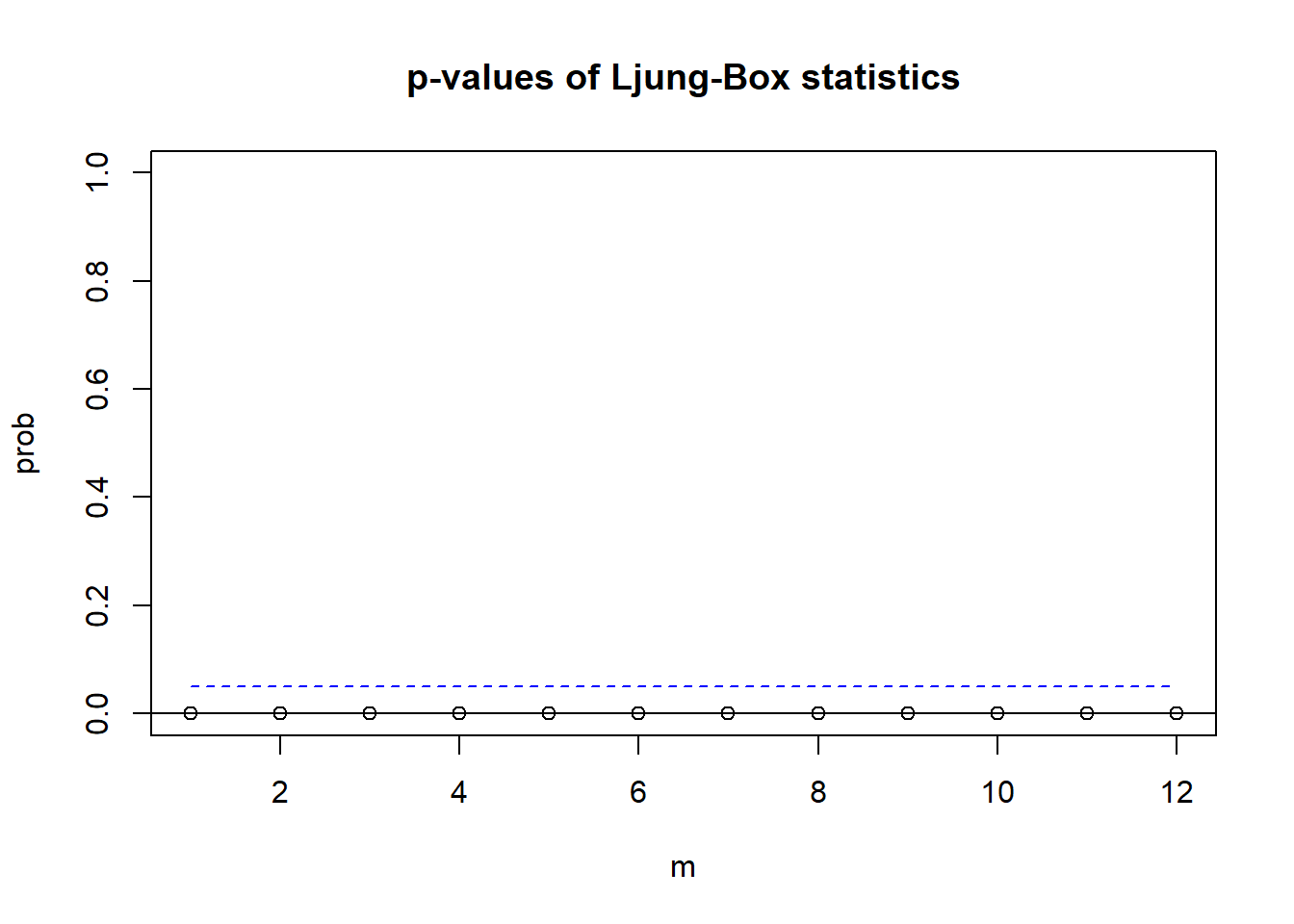

对国债数据做多元混成检验:

## Ljung-Box Statistics:

## m Q(m) df p-value

## [1,] 1 279 25 0

## [2,] 2 454 50 0

## [3,] 3 712 75 0

## [4,] 4 861 100 0

## [5,] 5 1076 125 0

## [6,] 6 1268 150 0

## [7,] 7 1412 175 0

## [8,] 8 1623 200 0

## [9,] 9 1835 225 0

## [10,] 10 2009 250 0

## [11,] 11 2213 275 0

## [12,] 12 2366 300 0

结果都是显著的。

Qk(m)统计量是对rt的前m个互相关阵的一个联合检验,

如果结果显著,

就应该建立多元的均值模型描述序列分量之间的领先–滞后关系。

最常用的是向量自回归(VAR)模型。

23.4 附录:用到的源程序代码和数据

23.4.1 CCM计算和绘图的函数

"ccm" <- function(x, lags=12, level=FALSE, output=TRUE){

# Compute and plot the cross-correlation matrices.

# lags: number of lags used.

# level: logical unit for printing.

#

if(!is.matrix(x)) x = as.matrix(x)

nT=dim(x)[1]; k=dim(x)[2]

if(output){

opar <- par(mfcol=c(k,k))

on.exit(par(opar))

}

if(lags < 1)lags=1

# remove the sample means

y = scale(x,center=TRUE,scale=FALSE)

V1 = cov(y)

if(output){

print("Covariance matrix:")

print(V1,digits=3)

}

se = sqrt(diag(V1))

SD = diag(1/se)

S0 = SD %*% V1 %*% SD

## S0 used later

ksq = k*k

wk = matrix(0, ksq, lags+1)

wk[,1] = c(S0)

j=0

if(output){

cat("CCM at lag: ",j,"\n")

print(S0, digits=3)

cat("Simplified matrix:","\n")

}

y = y %*% SD

crit = 2.0/sqrt(nT)

for (j in 1:lags){

y1 = y[1:(nT-j),]

y2 = y[(j+1):nT,]

Sj = t(y2) %*% y1 / nT

Smtx = matrix(".", k, k)

for (ii in 1:k){

for (jj in 1:k){

if(Sj[ii,jj] > crit) Smtx[ii,jj] = "+"

if(Sj[ii,jj] < -crit) Smtx[ii,jj] = "-"

}

}

if(output){

cat("CCM at lag: ", j, "\n")

for (ii in 1:k){

cat(Smtx[ii,],"\n")

}

if(level){

cat("Correlations:","\n")

print(Sj,digits=3)

}

} ## end of if-(output) statement

wk[, j+1] = c(Sj)

}

if(output){

iik <- rep(1:k, k)

jjk <- rep(1:k, each=k)

tdx=c(0,1:lags)

jcnt=0

if(k > 10){

print("Skip the plots due to high dimension!")

} else {

for (j in 1:ksq){

plot(tdx, wk[j,], type='h',

xlab='lag',

ylab=paste('ccf(', iik[j], ",", jjk[j], ")"),

ylim=c(-1,1))

abline(h=c(0))

crit=2/sqrt(nT)

abline(h=c(crit),lty=2)

abline(h=c(-crit),lty=2)

jcnt=jcnt+1

}

}

## end of if-(output) statement

}

## The following p-value plot was added on May 16, 2012 by Ruey Tsay.

### Obtain a p-value plot of ccm matrix

r0i=solve(S0)

R0=kronecker(r0i,r0i)

pv=rep(0,lags)

for (i in 1:lags){

tmp=matrix(wk[,(i+1)],ksq,1)

tmp1=R0%*%tmp

ci=crossprod(tmp,tmp1)*nT*nT/(nT-i)

pv[i]=1-pchisq(ci,ksq)

}

if(output){

par(opar)

plot(pv,xlab='lag',ylab='p-value',ylim=c(0,1))

abline(h=c(0))

abline(h=c(0.05),col="blue")

title(main="Significance plot of CCM")

}

ccm <- list(ccm=wk,pvalue=pv)

}韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/74663.html