介绍

大约 90% 的美国驾驶员认为自己比平均水平更安全、更熟练。显然,这种看法并不反映现实。毕竟,十分之九的人不可能都高于平均水平。尽管如此,结果还是令人信服的:它们说明了人类与生俱来的倾向,即高估自己的才能和技能,而低估他人的才能和技能。

股票共同基金经理可能对自己通过跑赢股市来创造阿尔法的能力也有类似的扭曲看法。否则,他们如何证明自己的工作是合理的?

但也许我们没有抓住重点。也许大多数司机确实安全驾驶,大多数基金经理的表现也优于大盘,只有极少数的基金经理分别在交通罚单、事故和重大资本损失中所占的比例不成比例。不幸的是没有。大多数基金经理的表现确实低于基准:根据最新的标准普尔 SPIVA 记分卡,在过去 10 年里,只有 17% 的美国大型共同基金经理的表现超过了标准普尔 500 指数。此外,少数表现出色的人之间也没有一致性。这一切都意味着成功的经理选择几乎是不可能的。

但研究表明,是因素而不是技能来解释表现出色和表现不佳。因此,卓越表现和阿尔法并不完全是一回事。那么,我们如何解释这种差异呢?

表现出色

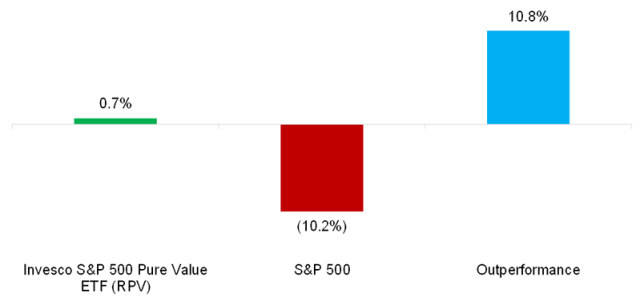

虽然基金经理强调他们为客户创造阿尔法的能力,但基金情况说明书将他们的业绩与基准进行比较。例如,Invesco S&P 500 Pure Value 交易所交易基金(ETF、RPV)在过去 12 个月的回报率为 0.7%,而其基准 S&P 500 的回报率为 –10.2%。标准普尔 500 价值指数可能是 RPV 的更好比较点,但相对于广泛的指数,ETF 为其投资者带来了巨大的价值(双关语)。

RPV Smart Beta ETF 表现优于 Alpha?

因子暴露分析

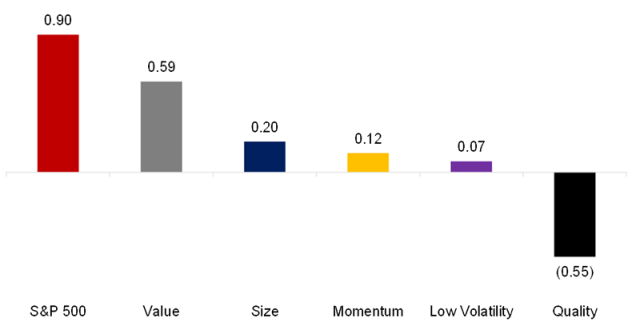

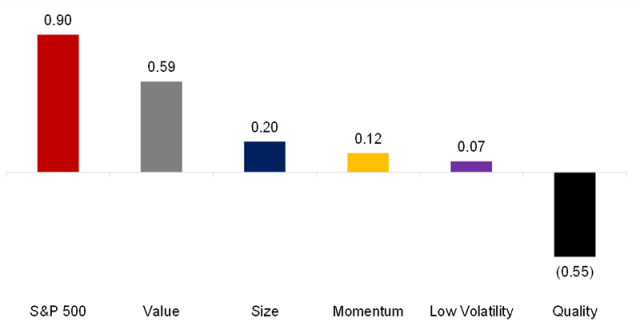

由于 RPV ETF 大约选择了 100 只最便宜的 S&P 500 股票,因此它是一种以价值为中心的策略。一年回顾的回归分析证实了这一点。RPV 相对于标准普尔 500 指数(它是一种多头策略)以及价值和质量因子具有较高的贝塔值。

价值因子暴露和质量因子负贝塔值都很直观,因为廉价公司往往在质量指标上排名较差。以低估值交易的股票往往利润不高,并且经常存在杠杆过高或其他问题。

因子暴露分析 — RPV Smart Beta ETF:Beta,过去 12 个月

贡献分析

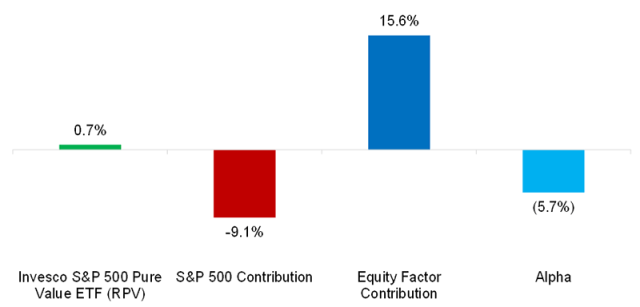

利用因子贝塔,我们可以创建贡献分析。与标准普尔 500 指数相比,RPV 的贝塔系数较高(0.90),而标准普尔 500 指数在过去 12 个月内下跌了 10.2%。因此,大盘对 RPV 的回报贡献了 –9.1%。除价值因素贡献12.5%外,其他股权因素影响较小。

因素贡献分析:RPV Smart Beta ETF,过去 12 个月

阿尔法计算

由于我们知道股票市场和股权因素对 RPV 业绩的贡献有多大,我们还可以计算残差。从理论上讲,这代表了经理的技能,或者任何与市场贝塔值和因素无关的因素。换句话说,它是阿尔法。

对于 RPV,α 值为负。但当 ETF 跑赢基准时,阿尔法怎么会是负值呢?这意味着以价值为中心的战略实施得不好。管理费、市场影响和交易成本也必须考虑在内。虽然滑点总是存在,但这只能解释 –5.7% 结果的一小部分。

根据这一分析,投资者最好避免 RPV 并分别通过零成本 ETF 和风险溢价指数购买标准普尔 500 指数和因子敞口。

Alpha 计算:RPV Smart Beta ETF,过去 12 个月

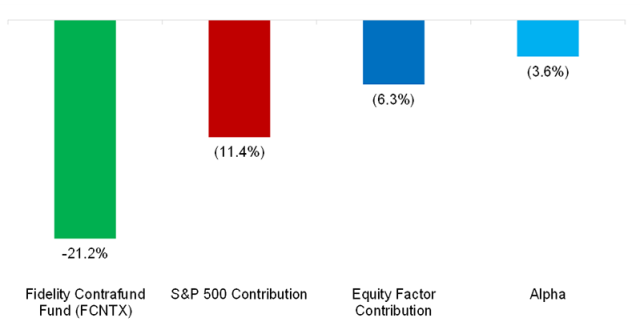

阿尔法计算可能有点令人困惑,因为 RPV 是一种智能贝塔 ETF,提供价值因子的敞口,而我们使用因子敞口分析来衡量贡献。但我们可以通过 Fidelity Contrafund (FCNTX) 复制这种方法,它是最著名的股票共同基金之一。FCNTX 拥有 40 多年的悠久历史记录,管理着近 1000 亿美元的资产。该基金持有以亚马逊、微软、苹果和其他成长股为主的集中股票投资组合。

但在过去 12 个月里,这一策略也效果不佳:由于 Beta 和因子暴露,FCNTX 下跌了 20% 以上。根据贡献分析,标普500指数和股票因素并不能完全解释负面表现,即阿尔法为负。因此,基金管理人至少必须承担部分损失。

Alpha 计算:Fidelity Contrafund (FCNTX),过去 12 个月

表现优于 Alpha

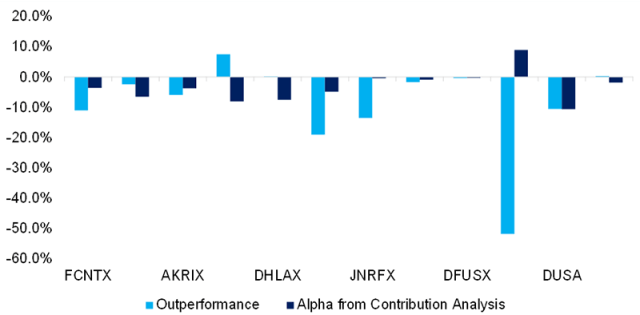

通过对 13 只美国股市股票共同基金和 ETF 进行贡献分析,我们可以证明优异表现和 alpha 之间的显着差异。只有一种情况——戴维斯精选美国股票 ETF (DUSA)——表现出色,阿尔法几乎相同,均为 –0.5%。该 ETF 确实受到一些因素的影响,但这些贡献已被抵消。这意味着损失只能归因于费用或缺乏技能。

至于 ARK Innovation ETF (ARKK),最近的许多批评可能被夸大了。根据我们的计算,ARKK 的基金经理 Cathie Wood 创造了 alpha。该 ETF 在过去 12 个月内下跌了 61.8%,但市场因素占了其中的 17.7%,另外还有 53.0% 的因素。所以,alpha 值是 8.9%。ARKK 高度集中于一些成长型企业——例如特斯拉。这导致标准普尔 500 指数的贝塔值为 1.7,价值因子为 –1.35。由于因子暴露分析揭示了这一切,如果这种押注失败,投资者只能怪自己。

主动型基金经理:表现优于 Alpha

不同的输入,不同的输出

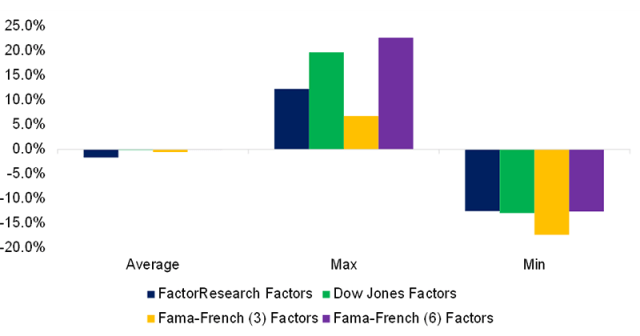

尽管贡献分析是最有意义的阿尔法计算方法,但使用的数据很重要。到目前为止,我们已经采用了 FactorResearch 因子。这些应用了股票选择的行业标准定义和定义股票范围的市值约束。它们还包括交易成本,并且是贝塔中性的。

根据道琼斯、Fama 和法国的数据,阿尔法有所不同。Fama 和 French 的三因子模型产生的差异最大,因为只有市场、规模和价值因素发挥作用。

因素定义很重要并且应该尽可能实用。例如,Fama 和 French 因子中的股票范围包括许多投资者无法获得的非流动性小盘股,缺乏交易成本,并且是美元中性的。根据这些因素对产品进行基准测试会产生不切实际的期望。

按数据源划分的股票基金经理的阿尔法

进一步的想法

资本配置者拥有越来越多的数据和更好的技术来为他们的配置决策提供信息。但对于基金经理来说也是如此。

这种演变使得市场更加高效,并且更加难以实现卓越表现。即使在 新兴市场 或 私募股权等私募市场,过去十年经理人的回报也几乎没有表明价值创造的方式,也没有表明一致性。

鉴于此,这就提出了是否值得测量阿尔法的问题。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/73846.html