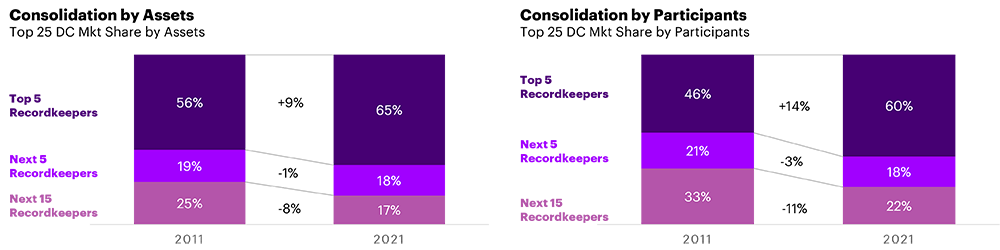

过去十年中,我们目睹了退休记录保存者的迅速整合,这并不奇怪。2011 年,按资产管理规模 (AUA) 计算的 20 家最大的 DC 记录管理机构中,近一半已被合并或被收购,其中包括保诚集团 (Prudential )和富国银行 ( Wells Fargo)等规模较大的公司。结果,2011 年至 2021 年间,排名前五的记录保持者在 AUA 中的市场份额获得了惊人的 9 个百分点,在参与者的市场份额中获得了 14 个百分点。

退休记录保管员市场的整合

资料来源:埃森哲分析

整合如何推动记录保存规模

该行业的整合在一定程度上是由对规模的追求推动的,规模可以在当今竞争日益激烈的退休记录保存市场中创造两个显着的优势。规模的第一个也是最明显的好处是实现具有成本优势的运营结构,从而降低每个参与者的成本。由于部分计划发起人和参与者服务(例如,入职、资金流动)需要手动流程,利用规模可以提高效率并帮助提高运营利润。

规模的第二个优势是,大型记录保管者通常可以更轻松地承担快速发展的退休价值主张所需的重大能力投资。例如,他们可以投资基于数字技术、分析和人工智能的功能,以帮助进一步降低业务和数据风险,并大幅降低总体运营费用。他们还可以投资下一代财务健康和建议服务,以更好地吸引参与者。

显然,并非每个退休记录保管人都能实现规模化,这引发了人们的疑问:尽管面临市场挑战,规模较小的记录保管人如何增强其蓬勃发展的能力。

如果没有规模,竞争的方法

我们相信,即使没有规模,三种战略模式也可以提供有效竞争的途径。

- 首先是大型计划专家。大型和超大型计划通常会给赞助商带来巨大的转换成本,这主要归因于独特的计划设计功能和定制的服务要求,这使得提供商的改变相对没有吸引力。对于规模较大的企业来说,大型计划专家也可能不是那么有吸引力的收购目标,因为他们的大型计划在被迫进行记录保留者过渡时更有可能竞标业务。

- 第二种模型则处于另一端。小型计划专家通常能够比传统记录管理员更有效地为大量非常小的计划提供服务。事实上,一些规模化的记录管理人员将其小型计划服务外包给其他不想处理小型计划可能带来的服务和相关成本的记录管理人员。此外,这些小型计划专家在许多情况下都保护了分销渠道,例如规模较大的参与者尚未能够破坏的薪资服务。

- 第三种战略模型侧重于 401(k) 市场之外的记录保存者,并允许他们为 403(b) 或 457 计划空间提供差异化服务。这些产品专家在其利基细分市场中拥有一些独特的竞争优势,这归因于他们了解政府、教育和医疗保健行业计划赞助商买家的具体需求。他们能够以不同于传统 401(k) 参与者的方式提供服务参与者所需的增值功能。

无论选择何种策略,参与者的体验都将变得越来越重要

我们认为,在未来的 DC 市场中竞争的关键要求是基于规模的竞争优势或利基市场细分内的专门战略重点(计划规模或计划类型)。然而,我们也认为,对于大多数记录保管者来说,仅靠规模或专业不足以实现长期盈利。

获胜者将是那些成功激活其参与者群体参与增值、整体咨询服务的人。这些服务可能包括更有效的财务规划和健康平台,提供个性化的用户体验或与“像你这样的人”的比较。或者管理账户平台提供基于目标的规划,并汇总客户的整个财务状况的视图,而不仅仅是他们的退休计划。公司还将越来越多地提供累积产品和服务,帮助参与者有效管理退休后的资产,并在必要时考虑终身收入选择。

我们相信,机构退休行业在与寻求财务指导的大众市场客户群建立关系方面可以拥有值得信赖的先发优势。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/76129.html