退休后靠股息过活的想法听起来不错,但它具有挑战性。投资者并不总是意识到他们需要投入多少钱才能从股息中产生足够的收入。例如,在过去 25 年中,标准普尔 500 指数的平均股息收益率为 2.01%。 1 如果您拥有 100 万美元的投资组合,则估算的股息收入平均每年为 20,100 美元。当您考虑创造被动投资组合收入的各种方法时,请注意不太明显的风险。

靠股票股息为生

指标很重要

收益率是经常用来比较不同证券的收入流的指标。它等于 12 个月的收入(股息或债券收入,追踪或远期)除以证券的市场价格。例如,如果一只股票当年派发 5 美元股息,当前交易价格为 200 美元/股,则股息收益率为 2.5%。如果您拥有 10,000 股,您将获得 50,000 美元的股息收入(税前),并且目前拥有价值 200 万美元的投资组合。

不过,收益率可能具有欺骗性。

继续前面的示例,假设公司维持 5 美元的股息,但股价跌至 150 美元。目前股息率为3.33%。您将收到同样的 50,000 美元股息收入,但您的投资组合价值会下降至 150 万美元。

在评估要投资的股票或债券之前,您需要制定计划在分析中使用的指标。一些例子包括股息增长和一致性、股息支付率、总回报、波动性和敏感性等。

如果您没有与财务顾问合作,请认真考虑您对持续投资组合管理、基金分析、再平衡等的兴趣。

标准普尔 500 指数的收入

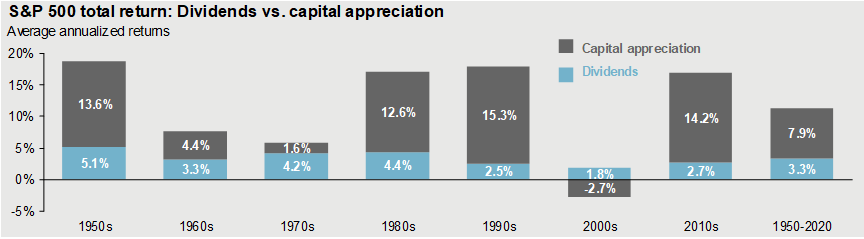

目前标准普尔 500 指数的股息收益率为 1.45%。 1 这不仅低于 25 年平均水平,而且如下表所示,自 20 世纪 90 年代以来,股息开始在企业总回报中所占的比例相对较小。标准普尔 500 指数。

如果没有大量的投资组合或其他资金来源,仅靠股息不太可能在退休时提供足够的收入,尤其是在纳税后。公司始终存在减少股息或完全停止支付股息的风险。陷入困境的企业可能需要保留现金来维持运营,从而给股价和收入带来压力。

股息基金

当然,标准普尔 500 指数并不是唯一的选择。有数以千计的以收入为重点的 ETF 和共同基金可供选择。虽然具有收入授权的基金可能会产生比标准普尔 500 指数更高的股息收入,但还有许多其他因素需要考虑。

以下是一些:

- 基金是否多元化?持有数量?资产是否过度集中于某一因素(例如价值)或行业(例如工业、金融或公用事业)?

- 该基金的总回报与同类基金相比如何?成立以来的时间?请记住,靠股息为生还需要保留本金,以保持收入流的活力并跟上通货膨胀的步伐。因此,重要的是不要以牺牲基础资产为代价来优先考虑收入。

- 基金费用、开支、销售费用、投资最低限额和赎回限制是多少?一些主动管理型基金的收费可能远高于 2%!

- 当前股息收益率与历史收益率相比如何?换句话说,投资是否可能提供固定收入?一些基金现在可能会显示两位数的股息收益率,而几年前,股息收益率接近 3% 或 4%。如果是这样,为什么?看看股息相对于资产价格如何变化。了解这种类型的波动会对您的现金流和本金产生什么影响。

60/40 投资组合已死吗?

个股

一些投资者寻求个股而非 ETF 或共同基金来获取股息收入。虽然直接购买股票可能更便宜(没有资金费用),但它也会增加大量风险。

例如,一些著名的高股息股票现在提供非常高的收益率(8%+),但这通常是由于过去几年的价格回报严重为负。价值型股票(往往是更成熟的公司和股息支付者)在过去 10 年中的表现落后于飞速发展的成长型公司,平均每年总回报率为 6%。价值投资组合中的股票,而不是投资者需要收入和增长来维持退休后的生活方式。

削减息票:将债券添加到收入流中

债券被称为固定收益,因为它们提供定期(通常是固定)利息(息票)支付。因此,债券可以为投资者提供稳定的现金流。收入部分是投资者在投资组合中持有债券的一个关键原因。

债券的息票是固定利率,代表买方在持续支付的利息中收到的票面价值的百分比。例如,面值为 1,000 美元、息票率为 5% 的债券每年将支付 50 美元的利息,直至债券到期且面值全部偿还。根据债券的不同,息票支付可能会更频繁地发生。

虽然债券可以增加投资组合的稳定性和收入,但随着过去几十年利率的下降,收益率也随之下降。利率和债券收益率之间的关系是一个重要的关系。

当利率下降和收益率下降时,它会支持股票,因为投资者会寻求风险较高的资产以获得更高的预期总回报,因为股票提供了价格升值和可比甚至更有利的收入的机会。

寻找收益率:比较股票和债券随着时间的推移的收入

当前债券与远期股票收益率 |

10 月 21 日 |

2 月 20 日 |

07 年 10 月 |

标准普尔 500 指数 |

1.50% |

1.90% |

1.90% |

10年期国债 |

1.60% |

1.60% |

4.70% |

与股票一样,标的资产的价格、相关性和市场波动可能会影响您依靠投资组合收入谋生的能力。

60 岁退休需要多少钱?

购买个人债券与债券基金

投资单一债券与投资债券基金股票相比是否有优势?拥有个人债券和投资债券基金之间有几个重要的区别。对于个人投资者来说,投资债券共同基金或ETF通常是获得投资的最佳方式。

与股票基金与个股相比,拥有债券基金可以提供更大的多元化和流动性。由于购买规模有限,自行建立多元化的债券投资组合可能很困难。某些公司债券可能需要至少购买 250,000 美元或更多。偏爱大型机构买家的经销商不会向小型买家提供优惠的报价。

但是,当您完全拥有债券时,您对持有该特定证券的期限拥有最大的控制权。持有个人债券至到期可以让投资者获得可靠的面值支付。

当您寻求债券来获取收入时,请考虑行业多元化、期限和信用质量的利弊。例如,高收益债券可以提供额外的收入和(违约)风险。高收益(或垃圾)债券也与股票密切相关,这限制了它们的多元化能力。此外,公司债券和长期债券往往对利率变化最敏感。有很多事情需要考虑。

关于资产配置和多元化的最终决定

根据您的支出、收入需求和资产水平,靠股息生活可能是可行的。然而,重要的是不要让股息驱动你的整个资产配置策略。这样做不仅会危及您的收入来源,还会危及您的整个投资组合。当您评估如何舒适地退休或实现财务灵活性时,(重新)考虑在您的财务计划中依靠股息生活的重要性。它可能并不像您想象的那么重要。

1 资料来源:摩根大通市场指南,截至 2021 年 10 月 11 日

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/77783.html