“我只是不想在退休时损失 40% 的钱。” 所有投资者,尤其是退休人员,都担心股票熊市(技术上定义为-20% 或更多的损失)。有充分的理由——看到四分之一或更多的股票投资组合消失,会让人担心资金耗尽或不得不大幅减少支出。问题是, 退休后能避免熊市吗?是的,你可以,只是不是你想的那样。

“水晶球”方法

避免熊市的最常见方法是提前预测熊市何时发生,并在熊市发生之前出售股票。不幸的是,我们不知道该怎么做。我不知道,你不知道,职业基金经理也不知道。“水晶球”方法行不通。对主动管理型共同基金的回报与其指数的研究证明了这一事实。

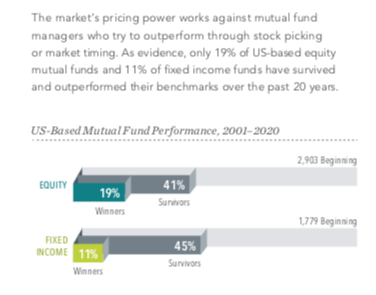

下图报告了 20 年前(即 2001 年)存在的主动管理型共同基金的总数,并跟踪了其截至 2020 年的结果。您可能会惊讶地发现,只有不到 50% 的股票和债券基金创立了主动管理型共同基金。时期甚至幸存!一般的职业经理人表现不佳,他们的基金经常在二十年内被关闭或合并到另一支基金(在回报不佳之后)。不仅不能有效把握市场时机,普通职业经理人还为了维持生意而苦苦挣扎!

有多少人成功地选择了正确的股票/债券,或者正确的进出市场的时间?在股票类别中,只有 19% 的基金经理(五分之一)跑赢了股票指数,而债券基金经理则更少(11%)跑赢了债券指数。这些可能性非常可怕。

“提前计划”方法

幸运的是,您可以放弃水晶球方法,因为还有另一种效果更好的方法。它简称为“提前计划”。

提前计划需要了解 股票熊市发生的 频率、 损失的 严重程度以及 持续时间。然后,您不必试图猜测下一次熊市何时会到来,而是提前计划,将未来收入中足够多的时间存入短期债券基金,以便您可以从中支出(而不是股票基金)当股票下跌时。一旦股市最终像往常一样恢复,您就可以重新出售股票共同基金的股票,以满足您持续的收入需求。

这种方法让人想起亨利·沃兹沃斯·朗费罗的名言:“毕竟,下雨时一个人能做的最好的事情就是让它下雨。”

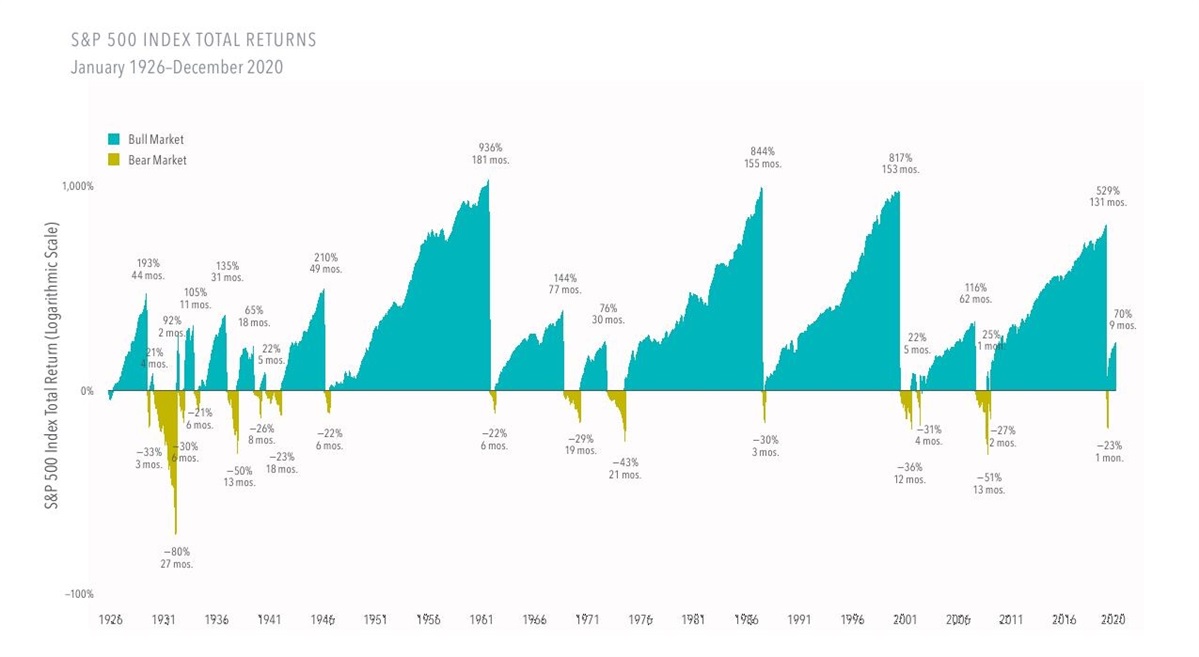

当然,要做到这一点,您需要对熊市有一个看法,我在下面提供了这一点。该图报告了从 1926 年到 2020 年 S&P 500 指数的长期牛市和熊市周期。在图的底部,您可以看到股票下跌 -20% 或更多的所有 17 个熊市。我们能学到什么?

首先,95 年 17 次熊市并不算多。您应该预计您的股票投资组合大约每五年就会下跌 -20% 或更多。这就是每年 10% 的复合回报率的代价——你必须忍受暂时的、有时甚至是急剧的下降,才有机会看到你的投资随着时间的推移而大幅增长。

其次,熊市不会持续太久。我们可以在几个月内衡量大多数熊市;17次熊市中只有7次持续了一年以上,只有一次持续了两年以上(仅仅两年零三个月)。

上周我展示了 对过去 25 年熊市的看法;追溯到近一个世纪并没有改变我们的发现。拥有相当于 未来两年债券支出的收入储备 就足以确保您能够避免在熊市中出售股票。

至于退休后投资组合损失-40%的前景,有好消息也有坏消息。

坏消息:-40% 的下降可能会在您剩余的退休岁月中发生一两次,而且您无法提前预测。-30% 至 -39% 的跌幅已经发生过四次,我们还见过四次跌幅超过 -40% 的情况。您应该预计每一个事件每十年或每两年就会发生一次。

好消息:只要您计划并在短期债券基金中留出未来两年的提款,您就可以避免熊市,或避免在熊市期间出售(这与避免熊市相同)。大多数时候,您会出售股票基金的份额来满足您的提款需求,但是当股票不可避免地下跌时,转向债券基金进行提款可以为您赢得时间,避免在股票处于最佳状态时出售股票。最糟糕的。

使用这种方法,您不必预测下一个熊市,您会在它到来时做好准备。这是在退休后避免熊市的唯一方法。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/78807.html