4% 规则是个人理财领域最著名的经验法则之一。前提很简单:退休人员每年可以提取起始退休投资组合的 4%,加上通货膨胀,30 年内他们很可能不会耗尽资金。不幸的是,在实践中,这种提款策略对于许多退休人员来说并不理想或不准确。以下是 4% 规则对于退休收入的错误之处。

4%规则

以下是该规则如何发挥作用的示例。假设一个人退休时拥有 100 万美元的投资组合。他们第一年的退休提款为 40,000 美元。如果通货膨胀率为 2.1%(2001 年至 2020 年的平均值),那么明年退休人员可以花费 40,840 美元。

这种方法很有用,因为它提供了一种粗略的方法来估计退休投资组合可以持续多久。但也有缺点,例如收入和支出不稳定。

4% 规则对于退休收入的六大错误

退休后收入来源的变化

4% 规则假设整个退休期间有一个稳定的收入来源:您的投资组合。事实上,随着时间的推移,许多退休人员将会经历新的或不断变化的收入来源。

社会保障福利、养老金和退休账户所需的最低分配通常会随着时间的推移而发生,而不是在退休的第一天发生。因此,在退休之初,投资组合提款可能需要大得多,只有当其他收入来源出现时才会减少。

鉴于退休费用往往会随着时间的推移而减少(总体而言),并且经常会出现新的收入来源,因此在许多情况下,4% 的规则低估了真正的安全提款率。此外,4% 规则假设成功的可能性非常高,这也许是不合理的。如下所述,最好的退休计划是灵活和动态的,让您在条件允许的情况下享受更多的成功,并在必要时削减开支。

费用还不算

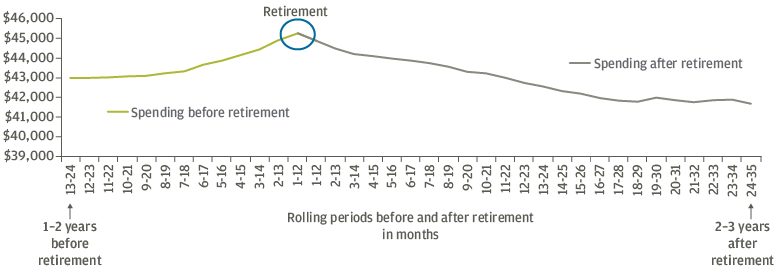

如果您不能很好地掌握退休前的支出,您如何知道退休后需要什么?另一个挑战:随着某些成本的增加(如医疗保健),其他费用(如食品和旅行)会减少。但不一定是一对一的。4% 方法可能会导致几年后投资组合不足以或过多,无法满足您的实际需求。

退休前后每月滚动 1 年支出中位数(退休年龄 60-69 岁)

税收呢?

我们能控制的只有这么多。不幸的是,未来的税率不是其中之一。4% 的规则不包括任何税收的“通货膨胀”调整。此外,根据您拥有的账户类型,税收可能会显着改变您的税后收入。

例如,2021年,已婚夫妇的资本利得税税率为0%,直到他们的收入超过80,800美元,当收入超过500,000美元之前,税率增加到15%,并适用20%的税率。

因此,从经纪账户中提取资金可能会导致没有应税收益,甚至可能导致资本损失。与此相比,退休账户的分配是由税前资金提供资金并在提取时作为普通收入征税的。使用相同的收入范围,边际税率在 22% 至 35% 之间,如果收入超过 628,300 美元,则边际税率为 37%。

另一个退休神话:靠股息收入生活

4%规则没有考虑市场波动

想象一下两个即将退休的人。为简单起见,假设他们在 2020 年 2 月 19 日都拥有 100 万美元的投资组合,并且 100% 投资于标准普尔 500 指数。一个人退休了。另一个人于 2020 年 3 月 23 日退休。此时标准普尔 500 指数下跌了近 34%。

使用 4% 规则,第一个退休的人每年可以领取 40,000 美元,持续 30 年(加上通货膨胀),而第二个人每年只能领取 26,484 美元,加上通货膨胀。

事实上,这两个数字可能都是错误的。在实践中,应持续监控退休支出,以帮助确保与现实生活保持一致。

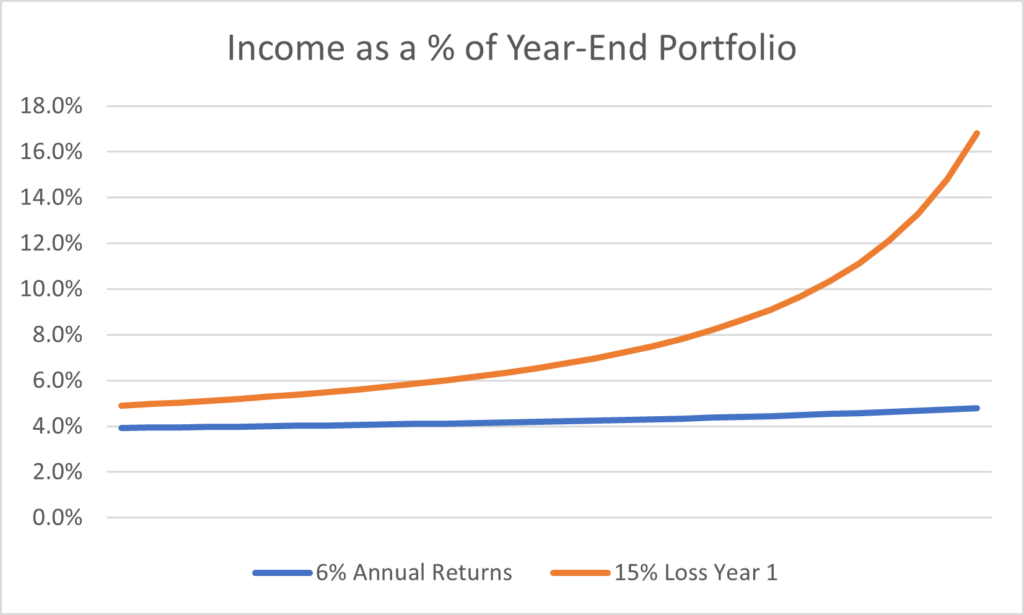

为了说明随着时间的推移所产生的影响,这里假设了同一年退休并经历市场崩溃的人 与年回报稳定的退休者的账户余额。

该图表反映了两个投资组合之间的年度提款占年终投资组合价值的百分比:一个投资组合在 30 年内享有 6% 的年回报率,而另一个投资组合在第一年遭受 -15% 的损失,然后每年回报 6%。

值得一提的是,虽然这两个投资组合在 30 年后都不是 0 美元,但假设每年都有稳定、平等的回报是不现实的。市场波动很大。股票并不总是上涨。对于退休人员来说,顺序风险和波动性拖累在退休时尤为重要。这是4%规则的另一个限制。

除了市场风险外,还要考虑通货膨胀的影响。如果通货膨胀飙升,那么 4% 的规则表明您可以增加年收入来进行补偿。特别是如果生活成本飙升与市场低迷同时发生,对您的退休资产的影响可能会很大。

30年够吗?

根据摩根大通的数据,对于目前 65 岁的夫妇来说,至少有一个伴侣活到 90 岁的可能性为 49%,活到 95 岁的可能性为 20%。换句话说,如果您使用 4% 规则在 60 岁退休,则几率为 1 -in-2 您退休计划的一个关键假设是错误的。 提前退休的人应该特别警惕被 4% 规则引入歧途。由于您不知道自己会活多久,因此在预测时考虑寿命很重要。

50/50 的投资组合可能无法解决问题

4% 规则的一个关键假设是投资组合是 50% 股票和 50% 债券的保守组合。早在 1994 年该规则诞生时,债券收益率²就接近 8%。美国 10 年期国债利率在 2020 年末低于 1% 后,目前约为 1.6%。

市场随着时间的推移而变化。人们寿命更长。利率并没有停滞不前。资产类别之间的相关性发生变化。这些只是让专业资产管理者对传统的60/40 退休投资组合提出质疑的几个因素。如果 60/40 的组合不能解决问题,那么 50/50 的投资组合表现会更糟。

不会弯曲、破坏的退休计划

虽然设定好后就可以忘记它,但您的退休收入策略需要动态且灵活。需要明确的是:在开始评估您的资产可能能够支持的生活方式类型时,预测随着通货膨胀而增加的年度退休收入水平是有帮助的。但请根据您的收入需求、风险承受能力、退休时间和生活方式目标调整假设,以获得更准确的情况。并准备好根据目标、费用和市场条件的需要在整个退休期间调整您的计划。

1 仅用于说明目的。4% 规则假设投资组合 50% 为股票,50% 为债券。

² 美国10年期国债收益率。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/77794.html