Pim van Vliet 博士与 Jan de Koning 合著了《 低风险高回报:一个值得注意的股市悖论》。

高通胀和昂贵的股票导致负风险回报关系,并将股票溢价缩减至零。在这种“一切都昂贵”的情景之后的几年里,低波动性、质量、价值和动量因素产生了相当大的正溢价。

鉴于当今的市场动态,投资者应避免高波动性股票,或希望出现与本博文中所述的历史现实不同的结果。我将证明,虽然股票溢价的近期前景可能并不乐观,但因子溢价前景光明。

金钱幻觉

货币幻觉意味着投资者没有考虑到通货膨胀。这是一种认知偏差,使得从名义回报转向实际回报变得困难,尤其是在通货膨胀率达到 3% 或更高的情况下。Cohen 、Polk 和 Vuolteenaho (2004) 对通货膨胀和风险回报关系的研究至今仍然具有现实意义。他们使用了戈登增长模型,其中资产价格由 G(未来收益增长率)和 R(折现率)决定:

价格 = G / R

他们引用了货币幻觉——即投资者用名义利率而不是实际利率来贴现实际收益的理论。一个例子是广泛使用的“美联储模型”,其中将实际股票收益率与名义债券收益率进行比较。Asness (2003)批评了美联储模型。在学术上,这被称为莫迪利安尼-科恩通胀幻觉假说。它导致市场定价错误,导致经验风险回报关系趋于平缓。他们论文“股市中的货币幻觉”中的图表从经验上支持了他们的假设。

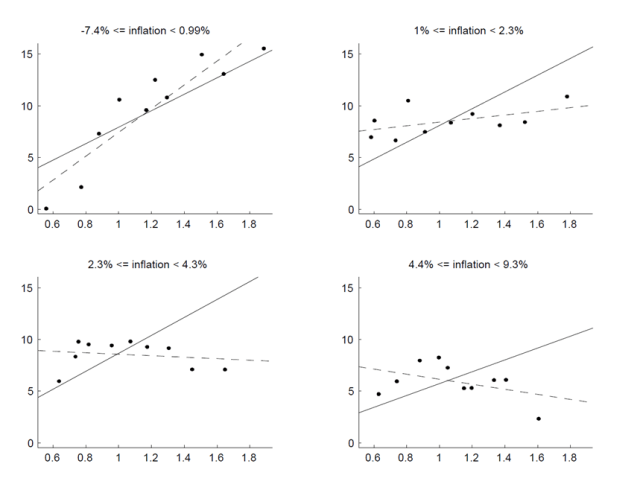

图 1.

资料来源:Cohen、Polk 和 Vuolteenaho (2004)。纵轴为年化回报率,横轴为贝塔系数。

当通胀率较低时,风险-收益关系为正,而当通胀率较高时,风险-收益关系变为负。这解释了资本资产定价模型 (CAPM) 在 20 世纪 50 年代和 80 年代等高通胀时期表现不佳的原因,并支持了莫迪利安尼-科恩通胀幻觉假说。

通货膨胀:压垮 CAPM 的第一颗钉子

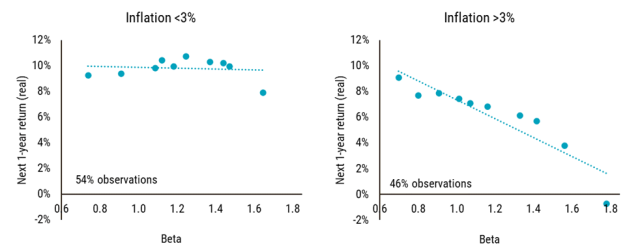

Cohen 等人(2004 年)的 CAPM 研究发表已有 20 年,过去几年美国通胀率一直高于 3%。因此,现在是更新和验证这些早期结果的好时机。我们专注于预测关系,而不是同期关系,以提供投资决策的实用见解。

使用paradoxinvesting.com上自 1929 年以来按波动性排序的 10 个投资组合的数据,我们可以测试 CAPM 关系在不同通胀制度下如何成立。我们将样本分成两部分,使用滚动一年期 CPI,以 3% 为阈值,并考虑接下来一年的实际回报。

图 2.

资料来源:Paradoxinvesting

使用这个扩展数据库,我们可以确认,在通货膨胀率超过 3% 的时期之后,横截面风险回报关系为负。这种关系并不完全是线性负的。相反,它一开始略微为正,然后对于高贝塔系数股票变为向下倾斜。

估值:CAPM 棺材上的第二颗钉子

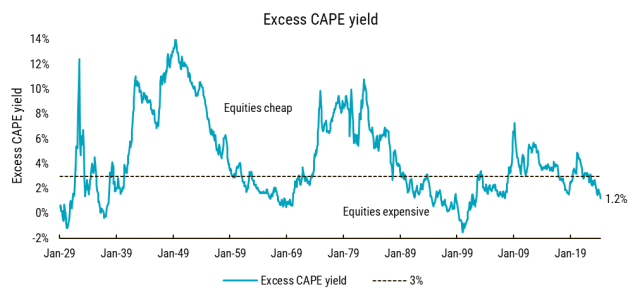

2024 年,美国的周期调整市盈率 (CAPE) 达到 33,接近1929 年和 1999 年的历史峰值。该指标的倒数,即股票收益率,为 3.0%。鉴于目前 10 年期债券的实际收益率为 1.8%,超额 CAPE 收益率为 1.2%。该指标不受美联储模型货币幻觉的影响。

图 3.

来源:罗伯特·席勒在线数据

2009 年 3 月,超额收益率为 7.8%,标志着长期牛市的开始。如今的数值远低于 2009 年,已跌破 3.3% 的历史中值。这种低 CAPE 收益率表明股票价格昂贵,预期回报极低。此外,当股票收益率较低时,风险更高,正如我在2021 年的论文中所解释的那样。

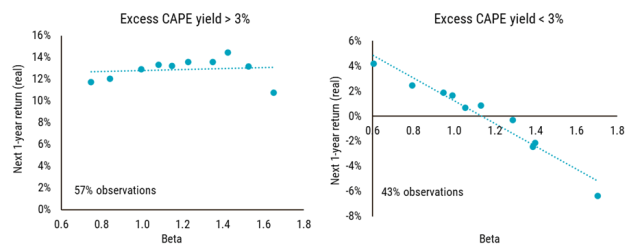

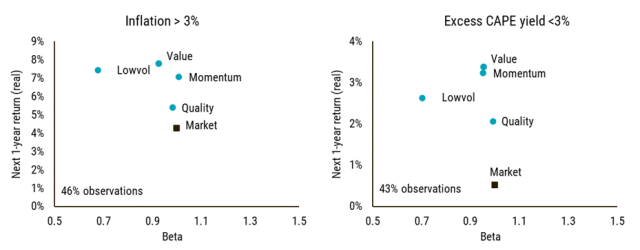

在股票收益率高低之后的几年里,CAPM 关系如何维持?图表 4 中的两张图说明了超额 CAPE 收益率高于 3%(“股票便宜”)和低于 3%(“股票昂贵”)时的风险回报关系。

图 4。

资料来源:Paradoxinvesting

高风险股票在高回报市场(低超额 CAPE 收益率)之后的低回报环境中表现不佳。这种关系比通胀率超过 3% 期间更强烈,也更具有反比性。在通胀之后,估值是压垮 CAPM 的第二颗钉子。投资者这次要么希望结果有所不同,要么避免高波动性股票。

低回报环境中的因子表现

如果通货膨胀和估值确实破坏了 CAPM,导致负风险回报关系,那么评估价值、质量和动量因子策略的表现就变得有趣了。为此,我们用Kenneth French的数据补充我们的数据。我们考虑具有相似周转率的多头策略,重点关注低波动性、价值和质量的前五分之一投资组合,以及动量的前一半投资组合。

质量定义为运营盈利能力,并由市场投资组合补充。价值定义为市盈率 (P/E),并由市场投资组合补充。动量定义为 12 减去一个月的回报,低波动定义为三年波动率。我们分析 1) 通胀率高于 3% 和 2) 超额 CAPE 收益率低于 3% 的时期。这些制度的历史重叠度较低(相关性为 -0.1),两者都是当今市场环境的特征。

图 5.

资料来源:Kenneth R. French 数据库和 Paradoxinvesting

在通胀超过 3% 的时期之后的一年中,所有因子溢价均为正值,为股票溢价贡献了约 3%。这与《金融分析师杂志》最近的一项研究一致,该研究表明,在高通胀时期,因子溢价(包括低风险、价值、动量和质量)为正值且显著。此外,在昂贵的股票市场(超额 CAPE 收益率 <3%)之后的一年中,实际股票回报率仅为 0.5%,而专注于低风险、价值、动量和质量的策略仍能提供正回报。

当这两种策略结合在一起时(占观察值的 17%),股票溢价变为负值。然而,所有因子策略继续提供正回报,平均约为 3%。

重点

在这篇博文中,我们利用公开数据证实高通胀会导致风险与回报呈反比关系,尤其是在股票价格昂贵的时期之后。投资者使用名义贴现率和过度乐观导致高风险股票定价错误,从而降低了预期回报。然而,低风险股票的弹性更大。

目前,由于超额 CAPE 收益率低于 3%,通胀率高于 3%,预期回报率较低。从历史上看,在这样的时期之后,市场回报率接近于零,但因子策略在扣除通胀因素后仍能实现约 3% 的正回报率。因此,虽然股票溢价的短期前景可能并不乐观,但因子溢价前景一片光明。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/84314.html