作为理财,我们已经进入了一个权益类产品的时代,就连银行的「特产」,传统的理财产品也都变成了浮动收益。但作为投资者的我们来说,我们的武器库里又不仅仅只有权益类的产品,从今天开始我们将会介绍大类资产下其他的一些分类,让我们从大类资产的角度熟悉我们都有哪些武器可以利用,为我们的组合排兵布阵提供更充足的支持。

提到银行存款,很多人说,不就是活期定期吗?有什么好说的,其实这里面的道道还是挺多的。

活期存款

活期存款是无需任何事先通知,存款户可随时存取和转让的银行存款。其形式有支票存款账户、保付支票、本票、旅行支票和信用证等。活期存款占一国货币供应的最大部分,也是商业银行的重要资金来源。活期存款不仅有货币支付手段和流通手段的职能,同时还具有较强的派生能力,是商业银行经营的重点。活期存款利率一般较低;西方国家商业银行一般不支付利息,有的甚至要收取一定的手续费。

活期存款是一种不限存期,凭银行卡或存折及预留密码可在银行营业时间内通过柜面或通过银行自助设备随时存取现金的服务。

人民币活期存款1元起存,外币活期存款起存金额为不低于人民币20元的等值外汇。

定期存款

定期存款亦称“定期存单”。银行与存款人双方在存款时事先约定期限、利率,到期后支取本息的存款。有些定期存单在到期前存款人需要资金可以在市场上卖出;有些定期存单不能转让,如果存款人选择在到期前向银行提取资金,需要向银行支付一定的费用。

定期储蓄存款方式有:整存整取、零存整取、存本取息、整存零取。

整存整取是一种由客户选择存款期限,整笔存入,到期提取本息的一种定期储蓄。

具备整存整取存款到期后自动转存功能,客户可通过银行提供的多种转账渠道,对帐户中的存款进行活期转定期或到期定期转活期的操作,客户还可通过约定转存功能,灵活的管理自己的整存整取存款的本息、存期、存款形式等;

客户在需要资金周转而在银行的整存整取存款未到期时,可以通过自助贷款将账上的整存整取存款作质押、获得个人贷款融资;可部分提前支取一次,但提前支取部分将按支取当日挂牌活期存款利率计息;

各币种起存金额如下:人民币50元,外币:港币50元、日元1000元,其它币种为原币种10元;

人民币存期选择:三个月、六个月、一年、二年、三年和五年;外币存期选择:一个月、三个月、六个月、一年、二年。

零存整取客户如需逐步积累每月结余,可以选择“零存整取”存款方式。零存整取,是一种事先约定金额,逐月按约定金额存入,到期支取本息的定期储蓄。

人民币5元即可起存,存期选择包括一年、三年、五年。每月需以固定金额存入,若中途漏存,应在次月补齐。未补齐视同违约,违约后将不再接受客户续存及补存。

存本取息如果客户有款项在一定时期内不需动用,只需定期支取利息以作生活零用,客户可选择“存本取息”方式作为自己的定期储蓄存款形式。“存本取息”业务是一种一次存入本金,分次支取利息,到期支取本金的定期储蓄。

起存金额较高,存款余额稳定,起存金额为人民币5000元。存期选择多,一年、三年、五年。不得提前支取利息,如到取息日而未取息,以后可随时取息,但不计算复息。

整存零取如果客户有整笔较大款项收入且需要在一定时期内分期陆续支取使用时,可以选择“整存零取”方式作为自己的储蓄存款方式。“整存零取”业务是一种事先约定存期,整数金额一次存入,分期平均支取本金,到期支取利息的定期储蓄。

起存金额低,人民币1000元;存期选择多,可选择一年、三年、五年;取款间隔选择多,可选择一个月、三个月、半年。利息在期满结清时支取。

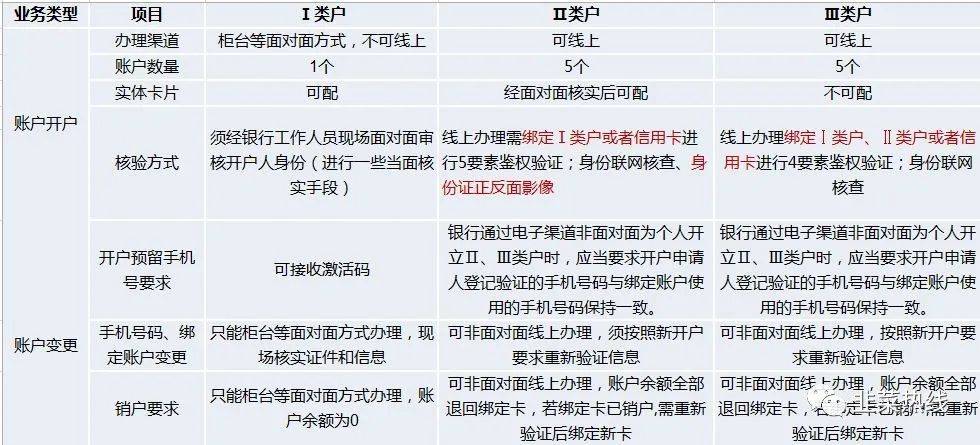

什么是一类、二类、三类账户?

个人银行结算账户是指个人客户凭个人有效身份证件以自然人名称开立的,用于办理资金收付结算的人民币活期存款账户。个人银行结算账户分为Ⅰ类银行账户、Ⅱ类银行账户和Ⅲ类银行账户(以下分别简称Ⅰ类户、Ⅱ类户和Ⅲ类户)。Ⅰ类户是个人客户的全功能银行账户,广泛用于存款、购买投资理财产品等金融产品、转账、消费和缴费支付、支取现金等各类应用场景。Ⅱ类户可以办理存款、购买投资理财产品等金融产品、限额消费和缴费、限额向非绑定账户转出资金业务。经银行柜面、自助设备加以银行工作人员现场面对面确认身份的,Ⅱ类户还可以办理存取现金、非绑定账户资金转入业务,可以配发银行卡实体卡片。Ⅲ类户可以办理限额消费和缴费、限额向非绑定账户转出资金业务。经银行柜面、自助设备加以银行工作人员现场面对面确认身份的,Ⅲ类户还可以办理非绑定账户资金转入业务。

相关法规

2015年底,央行印发《关于改进个人银行账户服务加强账户管理的通知》,首次提出Ⅱ、Ⅲ类个人账户概念,建立了个人账户分类管理机制;2016年,又先后印发了《关于加强支付结算管理防范电信网络新型违法犯罪有关事项的通知》和《关于落实个人银行账户分类管理制度的通知》,明确同一个人在同一家银行只能开立一个Ι类个人账户,全面推进个人账户分类管理。个人账户分类管理机制制度设计中,Ⅱ、Ⅲ类个人账户主要应由个人通过网上银行、手机银行等电子渠道开立,适用于日常小额支付的场景。Ⅱ、Ⅲ类个人账户机制建立除便捷支付外,另一重要目的是防控风险,例如,当同一个人在同一银行开立的所有Ⅲ类个人账户资金双边收付金额累计达到5万元时,银行机构应当要求个人提供有效身份证件;Ⅲ类个人账户消费和缴费、非绑定账户资金转出等出金的日累计限额合计和年累计限额合计下调;同一银行法人为同一个人开立Ⅱ、Ⅲ类个人账户的数量原则上分别不得超过5个;同一家银行通过电子渠道非面对面方式为同一个人只能开立一个允许非绑定账户入金的Ⅲ类个人账户等。

2018年1月,人民银行出台有关个人账户管理的新政——《关于改进个人银行账户分类管理有关事项的通知》,旨在为个人账户分类管理机制推广提速,促进Ⅱ、Ⅲ类个人账户的使用。

银行个人账户区别(I类户、电子II、III类户区别)

(来自平平吴ada)

常见问题:

1、如何查自己的账户是哪一类账户?

回答:到APP或者打客服电话

2、支付宝或者微信支付可以绑哪一类账户?

回答:可以绑二类账户,也就是接受二类账户的监管限制要求。

韭菜热线原创版权所有,发布者:弗里曼,转载请注明出处:https://www.9crx.com/8579.html