尽管头条新闻宣称它的消亡,主动投资管理并没有灭绝——它正在进化。传统的共同基金可能正在消退,但主动决策现在通过新的渠道闪耀:模型组合、直接指数化和自助应用程序。无论是零售投资者微调单独管理账户(SMA),顾问分配 ETF,还是基金会选择专门的管理者以满足多样化的投资政策要求,指数不再是被动和主动之间的界限——它是主动决策的起点。

投资管理归根结底是一种决策服务。变化的是谁(或什么)在做哪些决策,使用了哪些工具来做这些决策,以及这些决策及其结果是如何传递给最终客户的。虽然传统的主动型共同基金确实看到了大量资金流出——截至 2025 年 3 月 31 日的 12 个月内达 4320 亿美元——但这些资金并没有从市场中消失。根据 Morningstar 的美国基金流动研究,它们主要转向了被动型产品,在同一时期被动型产品吸收了 5680 亿美元的资金。表面上看,这种转变支持了“被动接管”的说法。但实际上,这反映了主动选择在何处以及如何表达的重新配置。

实际上,主动决策比以往任何时候都更加普遍、多样化,并且更加结构性地嵌入了投资格局中。

实际上

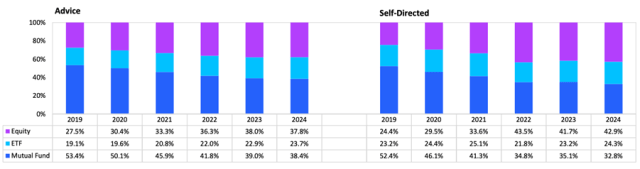

主动决策的包装已经超越了传统的共同基金。诱人的交易平台结合近乎零的交易成本,导致了自助投资的繁荣,正如 Broadridge 2024 年美国投资者脉动研究指出的那样,这种自助投资跨越了所有代际群体。这些自助投资者越来越多地关注 ETF 和直接股票,而不是共同基金。

同时,截至 2024 年 6 月,79%的美国股票投资者仍与金融顾问保持投资关系。这些受顾问管理的资产也从共同基金转向了 ETF 和直接股票,得益于个性化管理账户(SMAs)和统一管理账户(UMAs)的普及。特别是 SMAs,为个人投资者提供了前所未有的访问、透明度和税务效率,通过诸如税务损失收割等策略。

来源:Broadridge 美国投资者脉动研究 – 2024 年 6 月

无论如何,有人——或某种东西——正在做出主动决策。

自主投资者希望拥有亲力亲为的控制权。他们本质上是积极主动的,但不愿意为决策支付第三方费用。换句话说,他们要么相信自己能够超越专业人士的表现,要么认为参与市场的娱乐性足够大而不去关心,或者两者兼而有之。

相反,建议渠道投资者已经将决策权外包给了他们的财务顾问,相信专业人士能够提供更好的结果。由于财务顾问可以轻松将实际的投资决策外包给不断扩大的模型投资组合宇宙,包括战略资产配置模型、战术主题策略和风险目标解决方案,因此财务顾问的业务从未像现在这样具有可扩展性。这些投资组合包含了与共同基金相同的主动决策,只是没有交易执行服务。

机构分配者继续重视阿尔法收益并愿意为此付费。随着指数变得越来越集中,这些精明的投资者正在转向主动管理人以实现多元化。但今天的分配者不再那么容易被过往业绩所诱惑;他们要求有技能的证据。

该行业正在应对这些变化。主动权益基金经理,出于降低成本的考虑,正在重新评估其投资团队内的劳动分工。产品策略师越来越多地将量化和基本面策略并列评估,用新的视角审视多品牌产品线的整合。在领先公司中,原本隔离的投资团队正在被整合,以促进合作和思想的交叉融合。这种方法强调决策质量,无论信号源自人类洞察还是算法。

关键要点

表面的数据表明,主动型基金行业正在萎缩:资金从主动型基金流出,流入被动型替代品。但表面之下,主动型决策更加普遍、更加多样化,并且比以往任何时候都更深入地嵌入投资格局中。主动型管理者的迫切需求不再是保值,而是适应。在一个要求个性化、透明度和可验证价值的市场中,相关性取决于拥抱新的交付机制和决策框架。主动型投资的未来将由那些与其共同进化的人塑造——默默无闻、有策略地和果断地。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/90421.html