5月6日,中国证券投资基金业协会发布的公募基金市场数据显示,截至2022年

公募基金资产净值合计25.08万亿元,较2月末减少1.26万亿元。

其中,开放式基金中,股票基金总规模22743.22亿元,比上月减少1819.46亿元;混合基金总规模52459.35亿元,比上月减少4512.13亿元;债券基金总规模41901.95亿元,比上月减少3191.09亿元;货币基金总规模100138.22亿元,比上月减少3259.76亿元。

从以上数据来看,在3月份市场的钱在流出,虽然比例不是很高,到达系统性风险的程度,但是绝对值却不小,达到了1.26万亿。

在震荡市的投资策略,我们讲过不少,但如何择时呢?什么时候是一个相对比较好的加仓时点呢?今天介绍弗里曼观察的三个另类指标。

第一,基金经理离职数量

震荡市是考验人心的时候,也是孕育希望的时刻。比如基金经理,有的升官了,有的自购抄底了,有的离职奔私了。

最新离职奔私的明星经理是这两位林森与崔莹,看看你中招了吗?

今年以来,截至4月30日,已经有超过99位的基金经理离职,创了纪录。

财联社5月1日讯(记者 黎旅嘉)基金经理掌握的是基金的生命力,特别是明星基金经理的变动更是牵动人心,自年初以来,业内不断传出基金经理离职的消息。名单中不乏明星基金经理,中欧的周应波、兴证全球的董承非、农银汇理的赵诣等。Wind数据显示,截至4月30日,今年以来,已有来自67家基金公司的99位基金经理离职,相比2021年同期的83位,离职人数增长近20%。而从年内基金经理离任的现象看,也呈现出一些显著特征。其一,从基金公司角度看,中小公募整体离任数量更多;其二,基金经理“奔私”出现了新变化。财联社

如霍华德马克思所说,一切皆为周期使然。一只公募基金也有周期,那么基金经理会选择在什么时点离职呢?会在初创期吗?会在规模的快速上升期吗?会在刚达到平台期的时候吗?弗里曼认为这些都是小概率事件,要离职就是市场不怎么给力的时候,阿尔法难寻,整体的波动率不高,夹板行情,市场维持在一个震荡格局。这个时候基金经理能做的事情有限,很多时候都是做的解释沟通的工作,年报、季报都写成了小说。现在这个震荡市,就是离职的好时候,特别对于一些功成名就的基金经理去寻找新的挑战的时候,这个时间相对充裕。

反过来看,如果把基金经理的离职看成是对市场周期的「用脚投票」。那么说明有100多位基金经理、包括明星经理都是看好现在这个时点的。行情好了,不用走,继续有奖金拿,有业绩案例;行情差到地板上,没有一点翻身的希望,也不用走,就继续混,把最艰难的时候熬过去;眼看天就要亮了,黎明破晓前,这个时候走,去搭上下一个周期的快车,这个不香吗?

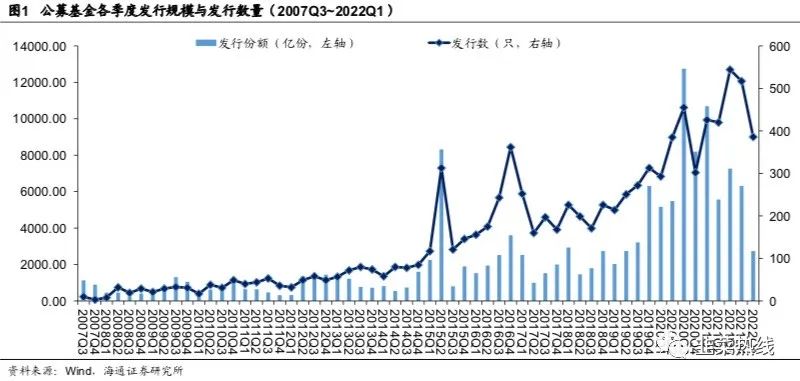

第二,新基金发行数量

根据海通证券研究所的报告显示,

2022 年一季度共成立新基金 386 只,总募集规模为 2738.29 亿元,平均规模为 7.09 亿元。从发行数量来看,一季度新发基金数量较去年 四季度减少 131 只。从募集规模来看,一季度新发基金规模较上季度也有所 减少,发行规模约 2738.29 亿元,环比下滑 56.63%,同比下滑 74.38%。从 基金类型来看,本季度债券型基金发行量有所减少,固收类基金新发规模占 比从 48.1%下降到约 36.3%,但依然保持在 2020 年以来的较高水平,而权 益型基金本季度占比回升到 57.1%。海通证券

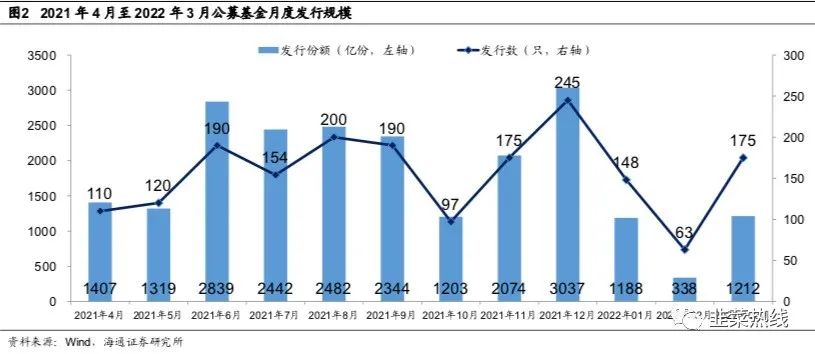

2022 年一季度各个月份新基金发行数量分别为 148 只、63 只、175 只,募集规模 分别为 1188 亿元、338 亿元、1212 亿元。从月度数据来看,今年以来,A 股进入调整 下行区间,各月份的新发基金数量和规模均较低,特别是今年 2 月,发现数量 63 只, 募集规模 338 亿元均为近一年来最低水平。今年 3 月,虽然新发基金数量有所增加,但 募集规模依然较低,平均发行规模下降至 6.93 亿元。海通证券研究所

虽然没统计4月份的数据,但是也强不到哪里去。总结起来就是,新发行的基金数量少,总规模低,平均规模小,募集时间长,失败数量多。随着明星基金经理的光环不在,主动管理的权益类基金募集规模和数量持续下降。

第三,基金限购额度

三月份以来,陆续有多位明星基金经理放开大额限购,提高的五到十倍不等。比如谢治宇、张坤、陈光明、朱少醒等人的产品都开放了限购或者提高了限购的额度。

来自中国基金报

还记得吗?仅仅在不到一年以前,2021年的9月份,据Wind统计,公募基金行业实行限购的基金产品超过1200只;单户申购上限,高的几十万,低的也就一二千。

第二个指标和第三个指标可以一起来看。

弗里曼认为,困扰资产管理行业很重要的一个问题,就是资金和市场行情的一个错配问题。也就是传统上来说的,丰水期与枯水期的问题。好的产品,能力强的基金经理,管理好的基金公司,在市场好的时候钱很多,导致规模过大,效率降低,收益没那么好了,风险控制的难度大了;而在市场不好的时候,需要进行加仓的时候,往往又没有钱可投,面临的是募集失败和巨量的赎回。

发行规模和数量的下降,确认和验证了市场在一个相对底部的区间在运行。而基金限购额度的调整,意味着基金经理对于后市的判断。如果稍加整理和统计,根据基金经理的限购指标,我们可以得知一个相对比较专业的贪婪恐惧指标。而放开大额限购的潜台词是不是「现在是加仓的好时机,快来!」?

而市场和资金的错配的具体表现,就是发行困难与限购的放宽。此外包括自购等一系列措施,都是在希望能够弥合这种错配。

在着重的提醒一下,有的时候限购与放宽限购,不是好心给投资者提示和把关,而是一种营销的套路与噱头。这个主要看是不是这个明星经理的旗舰基金放宽了限购。如果是核心产品没放开,新募集的放开了,那就是一个坑,这叫饥饿营销和导流。如果是核心产品放开了,或者全部放开了,那确实是个有良心的机构。纵观这一次放宽限购的基金里面,张坤和崔宸龙都是全部放开,没有一点的猫腻,还是值得竖一个大拇指的。

记得之前看过《周期》作者霍华德马克思的一个访谈,他说自己最成功的一笔投资就是在2008年金融危机后,雷曼兄弟倒下的那个时候,那个时候几乎每周投出5亿美元。其中有一只基金有些杠杆,当下跌到净值65%的时候愿意追加的投资者很少了,就自购了很大的一部分,同时把杠杆给降下来。

所以说,丰水期枯水期的问题是普遍存在的问题,就像某些人性的弱点,并不以时代的变迁和地域的不同而发生改变,中国、美国;以前、现在似乎一直都没变。

韭菜热线原创版权所有,发布者:弗里曼,转载请注明出处:https://www.9crx.com/8002.html