超过一个世纪以来,股票风险溢价(ERP)——股票相对于债券或现金的超额回报——一直是投资的核心,每年为更安全的资产提供 5%到 6%的回报。但这个时代可能正在消退。随着美国估值达到历史高位,盈利增长放缓,结构性挑战不断增加,ERP 可能会缩小到零。在这个新的环境中,阿尔法——由技能和策略驱动的回报——将成为主要的业绩来源。本文探讨为什么 ERP 正在下降,阿尔法如何在低回报环境中茁壮成长,以及最重要的是,投资者如何适应一个受限的贝塔未来。

缩减的股权风险溢价

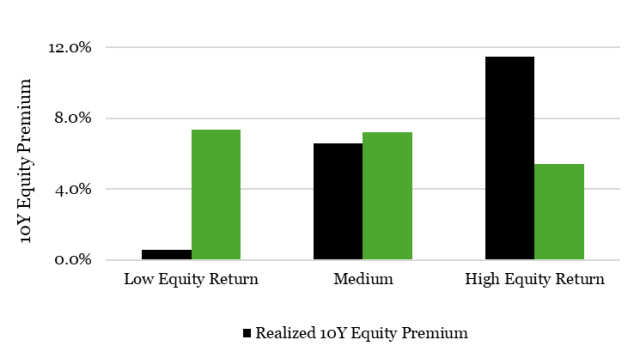

历史上,美国股票每年回报率为 10%,得益于估值倍数的扩大、强劲的盈利、有利的人口结构以及美国市场的主导地位。从 1926 年到 2024 年,股权风险溢价(ERP)平均为 6.2%,最高达到 2015 年至 2024 年的 10.6%。然而,历史表明存在均值回复的模式:强劲的十年往往预示着随后较弱的十年。在高回报期之后,随后十年的 ERP 通常比长期平均水平低约 1%,而在弱的十年,回报率通常比平均水平高约 1%(图 1)。

图1 | 实现的和随后的美国10年期股票溢价

数据来源:Robeco 和 Kenneth French 数据图书馆。美国股市回报率 1926-2024。本图仅供参考。

今天的市场条件发出警告信号。经过周期调整的价格与收益比率(CAPE)接近历史高位,股息收益率低迷,实际收益增长面临老龄化人口和成本上升的阻力。领先的投资管理公司,包括 AQR、Research Affiliates、Robeco 和 Vanguard,预计 2025 年至 2029 年美国的 ERP 接近零,基于估值的模型甚至警告可能出现负回报。相比之下,全球市场——尤其是欧洲和新兴市场——提供了更具吸引力且仍然为正的 ERP,这得益于更高的估值和增长潜力。

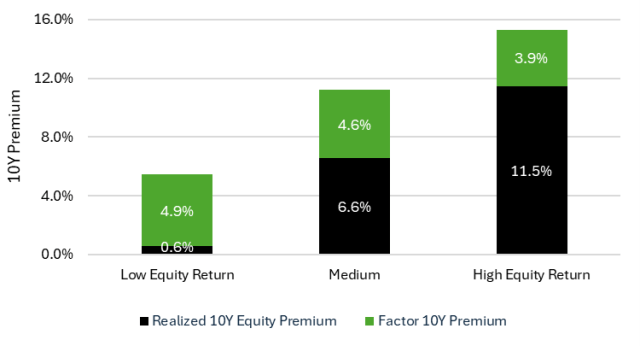

随着贝塔减弱,阿尔法占据 spotlight。因子溢价——如价值、动量、质量以及低波动率策略的回报——在低回报环境中表现强劲。历史数据(1926 年至 2024 年)显示,当股票回报率高时,因子阿尔法贡献了总回报的 25%(3.9%的 15.4%)。在弱市中,阿尔法的份额飙升至 89%(4.9%的 5.5%),因为因子溢价保持稳定或上升(图 2)。

图2 | 实现的美国股票收益和因子溢价

来源:Robeco 和 Kenneth French 数据图书馆。样本期间为美国 1926-2024 年。本图仅供参考。

图2表明,随着股票回报率下降,因子溢价变得越来越重要,从而增强了阿尔法的作用。

学术研究也证实了这一动态。Kosowski(2011)发现,在经济衰退期间,市场最艰难的时候,共同基金能够产生+4.1%的阿尔法,而在扩张期则为-1.3%。Blitz(2023)表明,当股票回报率下降时,因子阿尔法会增加,使得价值和动量等策略在低 ERP 环境下变得至关重要。Baltussen、Swinkels 和 van Vliet(2023)对更广泛的历叐时期(1870 年至 2024 年)的研究也证实,因子溢价在各个市场周期中表现良好,尤其是在高通胀或低增长时期。例如,低波动率股票在市场下跌时表现更优,提供了一种防御性优势。

这种转变具有深远的影响。在零 ERP 的世界里,阿尔法不仅仅是增强,而是收益的主要来源。系统性利用质量或低波动率等因子的主动量化策略,在市场贝塔值下降时能够持续实现超额收益。对于习惯于被动投资的投资者来说,这标志着向基于技能的方法的范式转变。

投资在低 ERP 世界中

一个缩小的 ERP 要求投资者重新思考他们的方法。传统的市场暴露曾是主要的回报驱动因素,现在可能不再奏效。相反,投资者应该通过系统性和基于证据的策略来优先追求阿尔法。

- 因子投资: 多元化暴露于价值、动量和低波动率等因素可以产生可靠的阿尔法。防御性股票在市场下跌时通常表现更好,为波动或横盘市场提供缓冲。例如,低波动率策略在经济增长缓慢时期历来能提供更高的风险调整后回报。

- 全球分散投资: 由于欧洲和新兴市场提供更高的 ERP(相对于美国的接近零仍为正),将资本重新分配到国外可以提升回报。小型股和等权重策略由于其有吸引力的估值,尽管常常被大型成长股所忽视,也显示出潜力。

- 主动管理: 高主动管理或长短仓位策略可以利用市场无效性,特别是在被低估的板块如小盘股或低波动性股票中。主动量化方法,结合因子暴露与严谨的风险管理,适合低 ERP 环境。

低 ERP 的世界可能会重塑市场动态。随着投资者追逐阿尔法收益,资本可能会流入基于因子的投资策略,这可能提升这些资产的估值。美国在过去十年因高 ERP 而主导市场的地位可能会随着资本转向欧洲、亚洲或小盘市场而减弱。这可能会逆转数十年来向被动投资的趋势,奖励那些拥有证明阿尔法收益能力的管理者。

此外,在低 ERP 环境持续的情况下,防御性策略的吸引力可能会增强。在不确定性中茁壮成长的低波动性和低贝塔因子可能会吸引大量资金流入,为一个正回报稀缺的市场提供稳定性。那些通过拥抱主动量化策略或全球分散投资而及早适应的投资者将获得竞争优势。

关键要点

ERP 下降并不意味着投资的终结;它要求转向以阿尔法驱动的策略。随着美国股票回报承压,因子投资、防御性股票和全球分散化等系统性方法提供了稳健表现的道路。在零 ERP 的世界里,阿尔法不仅是额外收益;它是资本增长的关键。随着贝塔的消退,阿尔法闪耀。

参考文献

AQR. (2025). “主要资产类别的 2025 年资本市场假设。”可从 www.aqr.com 获取。

巴尔特森, G., 斯温克尔斯, L., & van V 利特, P. (2023). “在通缩、通胀和滞胀时期的投资策略,” 《金融分析师杂志》, 79(3), 5–32。

Blitz, D. (2023). “因子收益的截面研究,” 《投资组合管理杂志》, 50(3), 74–89。

Fandetti, M. (2024). “CAPE 高:你应该关心吗?”Enterprising Investor. 可以在 www.cfainstitute.org 查看。

GMO. (2024). “创纪录的高点……但我们仍然充满热情。” 可用网址:www.gmo.com。

Kosowski, R. (2011). “当最需要时,共同基金的表现如何?” 金融季刊,1(3),607–664。

Robeco. (2024). 5 年展望:地平线提升,预期回报 2025-2029。可供查阅 www.robeco.com。

Vanguard. (2024). “Vanguard 经济和市场展望回报预测。”可供查阅 www.vanguard.com。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/90409.html