因子是资产类别回报的主要市场驱动力。在股票领域,只有一组有限的奖励因子得到学术共识的支持:价值、规模、动量、低波动性、高盈利能力和低投资。这些因子补偿了投资者在经济不景气时造成的额外风险敞口。因此,因子策略对投资者很有吸引力,因为除了市场风险之外,它们还提供回报风险因子的敞口,并且与市值加权基准相比,它们可以成为长期风险调整后表现优异的来源。

2022 年对投资者来说是值得纪念的一年,但并非完全出于积极的原因。然而,一个亮点是股票风险因子相对于其他流行的股票投资方式的表现。虽然金融媒体将近期强劲的因子表现几乎完全归因于价值因子,但事实上,因子表现的复苏范围更广。

Factor Performance 的回归具有广泛的基础

这里的“因子表现”是指多头/空头因子投资组合的表现,这些投资组合做多对给定因子具有最强正面敞口的股票子集,并做空对同一因子具有最强负面敞口的股票子集。事实上,在美国,几乎所有因子在 2022 年都有积极的表现,平均回报率为 6.9%,符合其长期平均水平,如下图所示。动能、低投资和价值因子超过了它们的长期平均水平,尽管不是它们最好的 5% 年度滚动回报率。低波动率和规模因素也有积极的表现,尽管低于其长期平均水平。高盈利能力是一个异常值,发布了唯一的负面表现。事实上,这个因子表现得如此糟糕,

2022 年美国要素表现

| 美国因子 | 尺寸 | 价值 | 妈妈 | 低音量 | 高临 | 低投资 | 6-F 电子战 |

| 2022 | 3.5% | 8.4% | 19.9% | 4.3% | -10.1% | 15.4% | 6.9% |

| 平均。滚动 周年回报 |

8.8% | -1.7% | 3.9% | 8.5% | 3.8% | 4.1% | 4.1% |

| 最差 5% 滚动回报 |

-22.0% | -20.5% | -20.9% | -17.4% | -9.1% | -9.2% | -3.9% |

| 最佳 5% 滚动回报 |

53.8% | 14.4% | 27.9% | 36.9% | 22.5% | 21.3% | 18.7% |

上表中的结果与两种流行的媒体叙述相矛盾:因子表现故事只是一个价值故事,任何高利润的公司都将在利率上升的环境中表现出色。

因子故事一直是一个行业故事

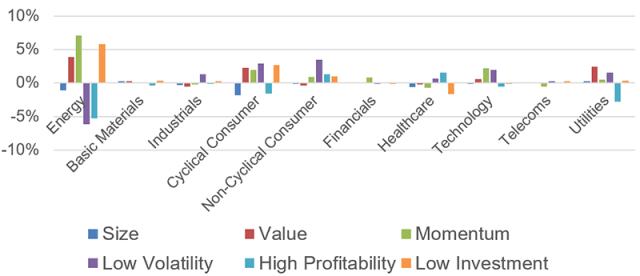

哪些行业推动了 2022 年的要素表现?能源部门发挥了巨大的作用。它的表现优于其广泛的市值加权对手 84.5%,如下图所示,它帮助推动了价值、动量和低投资因素的表现,并对低波动性和高盈利能力产生了负面影响。

行业绩效归因:美国因子,2022 年

对于国际股票和全球股票,情况与美国市场基本一致。

通过微距镜头衡量绩效

虽然宏观因素不是股票表现的主要驱动因素,但它们可以对特定环境中的因子行为产生重大影响。在研究宏观环境如何影响因子绩效时,我们使用了由Noël Amenc、Mikheil Esakia、Felix Goltz 和 Ben Luyten开发的宏观框架. 如下图所示,我们的四个宏观变量是短期利率(三个月期国库券);期限利差(10 年期减去 1 年期国债);违约利差(Baa 减去 Aaa 公司债券);和盈亏平衡通胀(10 年盈亏平衡通胀)。对于每个宏观变量,我们建立了一个由对宏观创新(意外)敏感度最强和最弱的股票组成的多头/空头宏观投资组合。我们做多对每周宏观创新敏感度最高的股票,做空对每周宏观创新敏感度最低的股票。

2022 年,宏观因子在很大程度上解释了一些美国股票因子的可变性。例如,期限利差、信用利差和盈亏平衡通货膨胀因子分别解释了该期间价值因素可变性的 27%、33.7% 和 45.3%。盈亏平衡通胀是最强的宏观因子之一,因为它解释了价值、高盈利能力和动量的回报可变性的很大一部分。没有宏观因子对动量因子的可变性产生真正的影响。

宏观因素解释的 2022 年美国股票因子表现百分比

| 美国 2022 R 平方 |

尺寸 | 价值 | 势头 | 低 波动性 |

高 盈利能力 |

低 投资 |

| 短期利率 | 6.1% | 0.4% | 0.6% | 46.7% | 8.0% | 1.0% |

| 期限利差 | 8.6% | 27.0% | 1.2% | 36.3% | 36.5% | 11.7% |

| 信用利差 | 11.4% | 33.7% | 5.3% | 20.5% | 47.1% | 22.4% |

| 盈亏平衡 通货膨胀 |

12.5% | 45.3% | 7.1% | 19.6% | 67.0% | 29.7% |

上述结果与宏观因素对股票因素的长期影响形成对比,如下图所示。虽然宏观因素在长期内不会产生最显着的影响,但考虑到向更加正常化的利率环境过渡,它们确实会对 2022 年的因素表现产生更显着的影响。这与学术研究结果一致。事实上,因子风险溢价的短期变化与商业周期或宏观经济状况有关。

宏观因素解释的美国股票因子长期表现的百分比

| 美国长期 R 平方 |

尺寸 | 价值 | 势头 | 低 波动性 |

高 盈利能力 |

低 投资 |

| 短期利率 | 0.9% | 5.9% | 6.0% | 29.4% | 1.2% | 14.5% |

| 期限利差 | 1.9% | 1.2% | 0.0% | 14.9% | 3.7% | 0.8% |

| 信用利差 | 4.7% | 0.3% | 0.0% | 21.7% | 0.0% | 7.1% |

| 预期通胀 | 0.4% | 3.2% | 0.2% | 4.9% | 10.3% | 0.8% |

宏观因素如何影响股票因子?下图显示价值和低投资对盈亏平衡通胀具有积极的敏感性,而高盈利能力和低波动性具有消极敏感性。同样,价值和低投资对信用利差因素具有负敏感性,而低波动性和高盈利能力具有正敏感性。

2022 年美国股票因子对宏观因素的敏感性

| 美国 2022 测试版 |

尺寸 | 价值 | 势头 | 低 波动性 |

高 盈利能力 |

低 投资 |

| 短期利率 | 0.22 | 0.05 | -0.04 | -1.11 | -0.25 | -0.08 |

| 期限利差 | 0.16 | 0.33 | 0.07 | -0.62 | -0.35 | 0.23 |

| 信用利差 | -0.33 | -0.65 | -0.34 | 0.83 | 0.71 | -0.57 |

| 盈亏平衡 通货膨胀 |

0.25 | 0.54 | 0.28 | -0.58 | -0.60 | 0.46 |

因子的下一步是什么?

虽然预测 2023 年及以后各因子的表现是不可能的,但到目前为止,宏观经济,尤其是货币政策,似乎仍将是投资者关注的焦点。这将如何影响行业和因子是一个更加困难的问题,基于特定宏观经济结果的投资可能不是大多数投资者的最佳行动方案。相反,投资于一系列有回报的因素可能更可取。实证证据表明,这些因素的平均历史溢价可能能够经受住各种极端市场条件和宏观发展。长期奖励 风险因素不会消失,因为它们是对投资者承担的额外风险的补偿。因此,对六种奖励因子进行均衡敞口的多因子策略应该会在未来继续受益于它们的长期奖励。

韭菜热线原创版权所有,发布者:弗里曼,转载请注明出处:https://www.9crx.com/72079.html