“我在这里的基本观点是,无论是金融分析师作为一个整体,还是投资基金作为一个整体,都不能指望‘击败市场’,因为在某种意义上,他们(或你)就是市场。 ” . . 金融分析师对投资和投机决策的整体影响越大,整体结果优于市场的数学可能性就越小。” —本杰明·格雷厄姆

金融史上的一个经久不衰的原则是,过去的解决方案往往会为未来的问题埋下种子。这种现象最出乎意料的例子是 1933 年证券法和 1934 年证券交易法的通过。这些法案要求上市公司进行广泛的财务披露,并禁止市场操纵和内幕交易。在它们通过之前,华尔街的股票运营商经常通过欺骗市场而不是智取市场来获利。

需要明确的是,迫切需要这些法规来清理美国证券市场。他们通过后,熟练的证券分析,而不是市场操纵和内幕交易,在很大程度上是击败市场的唯一途径。当然,真正高于平均水平的证券分析在过去和现在都极为罕见。

但这并没有阻止资金涌入积极管理的共同基金——即使在 1970 年代推出第一只指数基金之后也是如此。在产品差异化的压力下,基金经理推出了一系列涵盖各种资产类别和子资产类别的投资策略。日益增加的复杂性、专业化和稳健的营销预算使公众相信,职业经理人可以为他们的投资组合增加价值,这超出了他们通过投资多元化股票组合所能获得的价值。当美国证券交易委员会在1940 年的一项详尽研究中指出,专业管理的投资组合的平均表现低于扣除费用前的广泛指数时,几乎没有人注意到这一点。

80 多年来,很少有积极的经理人增加价值这一事实已被包括美国证券交易委员会在内的政府机构以及威廉夏普和尤金法玛等诺贝尔奖获得者以及沃伦巴菲特的经验所发表的大量研究论文所证实, David Swensen、Charles Ellis 和其他备受推崇的从业者。尽管有大量证据,但许多投资者仍然拒绝接受一个不可否认的事实,即很少有人能够持续跑赢廉价指数基金。除了一小群非常有才华的投资者之外,积极的管理是浪费金钱和时间。

人群的非凡智慧

那么,为什么主动管理的错觉如此顽固?一种理论认为,它源于普遍缺乏对积极策略在大多数情况下注定要失败的原因的理解。主要原因——但肯定不是唯一的原因——可以用“群体智慧”来概括,这是弗朗西斯·高尔顿 (Francis Galton) 于 1907 年首次提出的一个数学概念。高尔顿描述了牲畜交易会上数百人如何试图猜测一头牛的重量. 787 份投稿的平均值为 1198 磅,仅与公牛的实际体重相差 9 磅,比 90% 的个人猜测准确。因此,十分之九的参与者表现不佳。

高尔顿的竞争并非反常。群众的智慧表明,随着估计数量的增加,对不确定值做出高于平均水平的估计会变得更加困难。这适用于体重猜谜比赛、GDP 增长预测、资产类别回报假设、股票价格估计等。如果参与者可以获得相同的信息,则高于实际数额的总估计数往往会抵消低于它的总估计数,而平均数非常接近真实数字。

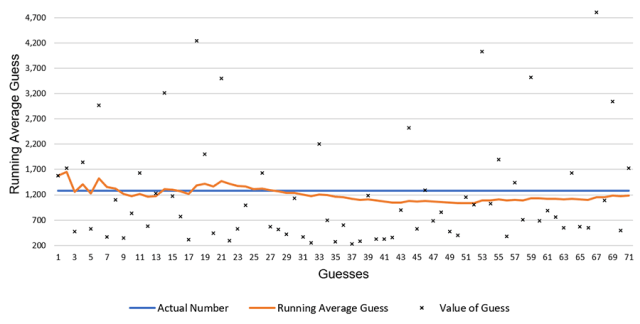

俄勒冈州波特兰市 Riverdale 高中的比赛结果(如下图所示)证明了这一原则。参与者试图猜测罐子里软糖的数量。他们的平均猜测是 1,180,与实际总数 1,283 相差不远。但在 71 次猜测中,只有 3 名学生(不到 5%)超过了平均数。安德斯尼尔森以 1,296 最接近。

参与者平均猜数

主动管理错觉的种子

1934 年之前的投机者凭直觉理解群众的智慧,这也是他们如此依赖内幕交易和市场操纵的原因之一。即使在 1800 年代后期,市场效率也是超越业绩的巨大障碍。据报道,著名的股票运营商丹尼尔·德鲁 (Daniel Drew) 抓住了这种情绪,他说:“在您不再是内部人士的情况下在华尔街投机 [原文如此],就像在烛光下买牛。”

大萧条时期的证券法改善了美国的市场诚信,但也播下了主动管理错觉的种子。由于公司被迫发布很少有人能够解读的大量财务信息,市场暂时变得低效。像本杰明·格雷厄姆这样了解如何筛选和应用这些新数据的人具有竞争优势。

但随着越来越多的投资专业人士效仿格雷厄姆的方法,以及越来越多训练有素的金融分析师发挥他们的技能,市场变得更加有效,超越业绩的可能性也越来越小。事实上,格雷厄姆通过发布他的技术和策略加速了这一过程,从而削弱了他的竞争优势。他的《证券分析》一书甚至成了畅销书。

过了一段时间,格雷厄姆得出结论,对于绝大多数金融分析师来说,战胜市场不再是一个可行的目标。这并不意味着他对它们的价值失去了信心。他只是从数学上确定地知道,对大多数人来说,超越业绩的要求太高了。尽管他的逻辑无可争辩,但他的警告在很大程度上被忽略了。到 1960 年代,太多的投资公司和投资专业人士将他们的业务和生计押在跑赢市场上。

放下对过时的恐惧

我们可以战胜市场的错误信念一直持续到今天。更糟糕的是,它已经蔓延到机构咨询和其他部门。许多公司的整个价值主张都基于他们的经理人选择技巧和资产配置策略。然而,这些都受到与高尔顿猜重比赛相同的限制。例如,资产类别回报假设的平均估计——可免费获得- 可能比使用可比时间范围的个别公司提供的更准确。经理选择也是如此,只是结果要差很多。资产管理者的平均选择可能比大多数个人选择更好,但根据定义,即使是平均选择也是失败的选择。也就是说,由于大多数资产管理公司的表现不及指数基金,因此预计普通基金经理的表现将低于指数基金。

为了改善客户成果,投资顾问必须接受这一现实。但在过去的几十年里,大多数人只是加强了他们对卓越表现的不切实际的追求。他们的集体失败让客户背负着过度多元化的投资组合,承担不必要的主动管理费用,并且不必要地投资于昂贵的另类资产类别,这些类别只能为一小部分高技能投资者增加价值。结果是表现不佳、费用更高,并且代价高昂地忽视了更重要的财务挑战。

为什么顾问和咨询师不能接受业绩优异的事实?因为他们担心这会导致他们过时。因此,事实恰恰相反,这是一个极大的讽刺。一旦我们摆脱了超越业绩的痴迷,我们就可以为我们的客户增加非凡的价值。客户需要我们磨练他们的投资目标,校准他们的风险承受能力,优化他们的资本配置,并保持战略连续性。通过减少不必要的投资组合分配调整、不断招聘和解雇经理人以及不必要地涉足深奥的资产类别,我们可以通过专注于真正重要的事情来更好地为客户服务。

第一步是承认和尊重群众的智慧。只有这样,顾问和他们的客户才能加入本杰明格雷厄姆的行列,成为精英投资者。

韭菜热线原创版权所有,发布者:弗里曼,转载请注明出处:https://www.9crx.com/72070.html