人们经常声称,小盘股比大盘股对利率更敏感,因为它们依赖外部融资。这似乎是有道理的。但数据怎么说呢?

在这篇博文中,我使用股票、债券、票据和通货膨胀® (SBBI®) 月度数据集(特许金融分析师协会成员可用)和罗伯特·席勒长期债券利率数据集探讨了小盘股和大盘股与利率变化之间的关系。我使用了图表和相关性(以及一点回归)。

我的主要发现是:

- 小型股票月回报率对利率变化的敏感度并不比大型股票回报率高。

- 在美联储 (Fed) 加息期间,小型股的平均表现并不比大型股差,加息时期的定义正如艾伦·布林德 (Alan Blinder) 在最近的一篇论文中所说。

- 股票和利率之间的关系并不稳定。有时股票对利率高度敏感,有时则不敏感。

- 芝加哥联邦储备银行(芝加哥联储)的国家金融状况指数(NFCI)——衡量整体资本获取便利性的指标——与小型股回报率的关系与大型股回报率的关系大致相同。

执行计算和呈现图表的 R 代码可在此帖子的在线补充中找到。

股票和利率:总体情况

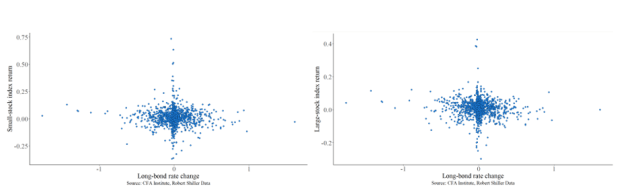

我从 SBBI® 数据集的整个时期开始:1926 年 1 月至 2024 年 4 月。图 1 中的左侧面板显示了从 1926 年 SBBI® 数据集开始到 2024 年 4 月(这是 SBBI® 回报的最后一个可用月份)期间小型股票月回报率与长期政府债券利率(以下称为“长期利率”或“利率”)之间的相关性。图 1 中的右侧面板显示了同一时期大型股票月回报率与长期利率之间的相关性。

大型股票与利率变化之间的相关性略微为负(-0.1),且在 95% 水平上显著。小型股票与利率变化之间的相关性不显著。这些结果对于利率变化变量滞后一个时期和将利率变化限制为正值具有稳健性。也就是说,考虑可能的延迟效应并将利率变化限制在潜在的不利范围内不会改变结果。

图 1. 1926 年至 2024 年 4 月期间小型股票(左)和大型股票(右)的月度回报率与长期利率变化的关系。

这些相关性具有启发性,但显然不是结论性的。较长的时间范围(近一个世纪)可能会掩盖重要的短期关系。

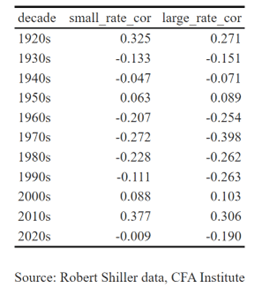

因此,表 1 显示了相同的统计数据,但按十年分组,有些随意。

表 1. 大盘股和小盘股月回报率与所有长期利率变化的相关性。

从这个角度来看,数据表明相关性可能存在相当长的一段时间,此时相关性不为零。我在这里省略了置信区间,但当相关性在绝对意义上相对较大时,它们不包括零。相关性通常具有预期的符号(负)。

小型和大型股票对长期利率变化的反应方式似乎没有太大差异,除了过去几年(2020 年代)可能例外。这些发现对于滞后一个时期的利率变化变量仍然有效。将利率变化限制为正值观察值会改变相关性的符号和(显著)某些时期的幅度,如表 2 所示。然而,表 2 的结果并未表明小型和大型股票对利率上升的反应存在差异。

表 2. 大盘股和小盘股月回报与长期利率正向变化的相关性。

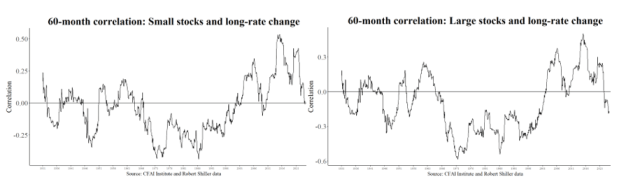

但如前所述,几十年是任意的时间段。因此,图 2 显示了 SBBI® 数据集长度内小、大和长期利率变化系列之间的 60 个月滚动相关性。

图 2. 小型股票(左)和大型股票(右)与长期利率变化之间的滚动 60 个月相关性。

有两个特点值得注意。第一,除了纵轴值之外,图表在视觉上几乎难以区分。小型股和大型股似乎对利率变化表现出类似的行为。很难避免这样的推断:小型股对长期利率变化的反应与大型股并无不同。第二,股票利率关系各不相同,并且可能在很长一段时间内呈现“错误”的符号。

消除市场影响

大型和小型股票对长期利率变化的类似反应是否归因于“市场”(大型股票收益)对小型股票的影响?广泛的市场效应可能掩盖了小型股票对借贷成本上升的不利反应,这似乎是合理的。消除这些影响可能会让我们更好地了解长期利率变化对小型股票收益的影响。

我首先将小型股票月回报率与大型股票月回报率(“市场”的代表)进行回归。然后,我使用该回归的残差计算偏相关性,这反映了小型股票回报率和长期利率变化的非市场部分。[1]

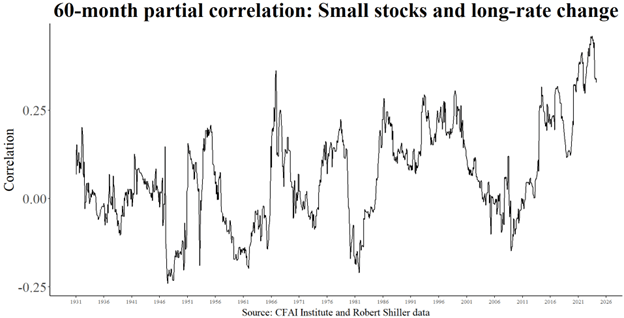

总体而言(1926 年 – 2024 年 4 月),偏相关性再次与零无异。然而,如图 3 所示,滚动的 60 个月偏相关性大部分(尽管并非总是)为正值——与预期符号相反——有时甚至很大,尤其是最近。因此,控制“市场贝塔系数”似乎确实会影响小型股票与长期利率之间的关系。然而,这些结果可能没有实际意义或用处。

图 3. 小型股票与利率变化之间的滚动 60 个月偏相关性。

货币政策与回报

小型股可能对与其借贷成本更紧密相关的短期利率更为敏感。

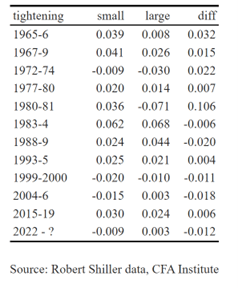

因此,表 3 显示了艾伦·布林德 (Alan Blinder) 在其关于“软着陆”的论文中确定的 12 次美联储紧缩政策期间,小型股和大型股的平均年化表现(以小数表示,例如 0.03 = 3%)(列于第 1 列)。

表 3.布林德货币紧缩政策期间大盘股和小盘股的表现。

在 20 世纪 80 年代初之前,研究人员可能会得出这样的结论:美联储加息时,小型股的表现优于大型股。第四列(“diff”)显示了小型股和大型股回报之间的差异,在当时的所有加息中,该值均为正值。

自此以后,小型股在紧缩政策期间表现不佳的次数多于表现优异的次数。但差异似乎不大。

财务状况

或许美联储引发的短期利率和长期利率上升并不足以充分反映信贷的可用性。

芝加哥联储维持着 NFCI,该指数使用 100多个 风险、信用和杠杆指标的加权平均值来总结金融状况。NFCI 值越小(越负),金融状况就越宽松(越宽松)。

传统观点认为,在金融环境不太乐观的情况下,小型股相对于大型股处于不利地位,这表明NFCI 与小型股回报之间存在负相关性。金融环境恶化(由正的 NFCI 值反映)与小型股回报的负相关性应大于与大型股回报的负相关性。

为了测试这一点,我首先通过差分(从每个值中减去前一个值)序列来消除可能的 NFCI 时间趋势,这不应改变预期的相关符号(负值)。然后,我重复上述计算。我发现小盘股和大盘股对金融状况变化的反应没有差异,如本博客的在线补充中所示。在这两种情况下,NFCI 或其滞后值的变化似乎都与回报无关。

避免对小型股票和利率发表广泛的声明

使用 CFAI SBBI® 和罗伯特·席勒的长期政府债券利率数据,我没有找到证据支持小型和大型股票对利率变化的反应不同的说法。此外,小型和大型股票对美联储紧缩期间发生的短期利率上升或以广义金融状况指数衡量的资本市场活动变化的反应并无不同。

如表 1 所示,在大衰退后的十年之前,股票收益和利率变化几乎总是呈负相关,而且程度大致相同。表 3 指出了美联储紧缩政策时期的相同结论。

前者的结果与理论相符,而后者则与传统观点相悖,传统观点认为小型股(以 SBBI® 小型股指数为代表)尤其容易受到利率上升的影响。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/85205.html