介绍

玩股票应该很容易:当经济繁荣时,买股票。当它恶化时,将它们做空。

选股也不应该费力——我们只需要应用因子投资文献中的指标。在牛市中,这可能意味着关注廉价、低风险、表现出色、小型或高质量的股票,而在熊市中,这可能意味着相反。

当然,在实践中,股权投资既不容易也不费力。

首先,即使是经济学家也无法真正确定经济何时从繁荣走向萧条。经济数据不是实时发布的,而且经常被修正。可能需要数个季度甚至数年才能准确确定潮流何时转向。其次,在最近的长期牛市中,购买高因子负载的股票并不是一个成功的公式。例如,自 2015 年 9 月推出以来,最大的多因子产品高盛 ActiveBeta 美国大型股票 ETF (GSLC) 的管理资产 (AUM) 接近 110 亿美元,其表现落后于标准普尔 500 指数 10%。

但是做空股票呢?这作为一种策略是如何发挥作用的?让我们探索一下。

做空功能不佳的股票

为了确定卖空哪些股票,我们关注五个因素:价值、质量、动量、低波动性和增长。其中前四个得到学术研究的支持,虽然增长因素没有,但我们将其纳入我们的分析,因为它在投资者中很受欢迎。

我们创建了五个指数,由标准普尔 500 指数中最昂贵、低质量、低动量、高波动性和低增长股票的前 10% 组成,并做空它们。为了确定该策略是否产生任何超额回报,我们在股票市场上增加了多头头寸。我们每个月都会重新平衡我们的投资组合,并增加 10 个基点 (bps) 来模拟交易成本。

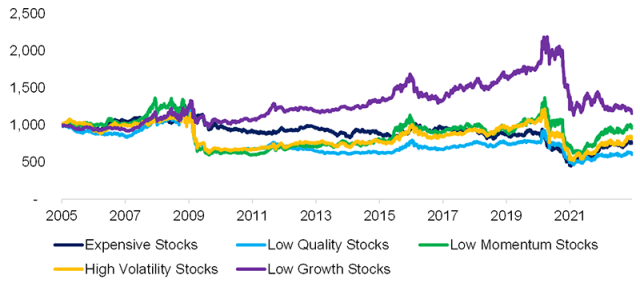

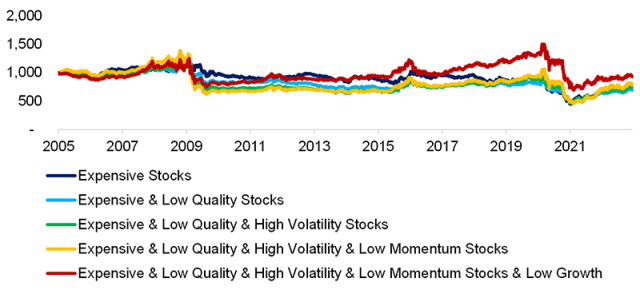

从 2005 年到 2022 年,做空低增长和低动能股票有效地实现了零超额回报,而对低质量和高波动性股票做空则产生了负回报。直到大约一年前,对低增长股票的押注一直运作良好,当时亚马逊、Meta 和其他高增长公司开始表现不佳。

2009 年股市从全球金融危机 (GFC) 中复苏时,三个投资组合暴跌。为什么?由于花旗集团和其他过度杠杆化且无利可图的金融公司的股价一直在剧烈波动,但当政府和中央银行介入以确保这些公司不会倒闭时,它们的股价飙升。

超额回报:做空功能不佳的股票

按因素细分

尽管其中一些投资组合遵循相似的轨迹,但基础投资组合却千差万别。

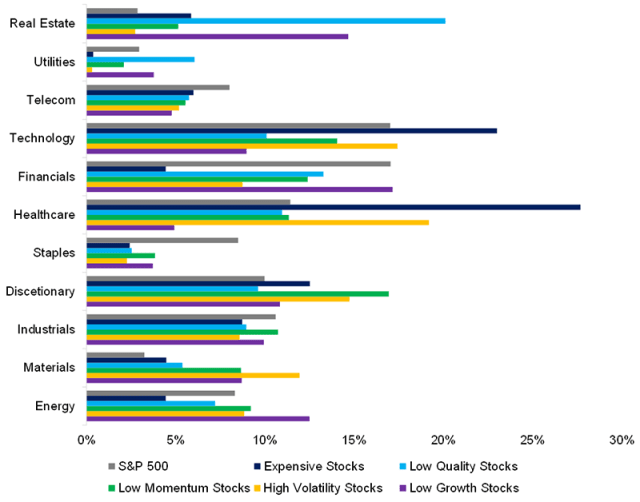

在回顾的 17 年中,科技和医疗保健主导了昂贵且波动性高的投资组合。房地产股票往往杠杆率很高,因此在质量指标上筛选不佳。非必需消费品公司构成了我们表现不佳的股票组合中最大的一部分。房地产、金融和能源股的销售和盈利增长都相对较差。

卖空具有糟糕特征的股票:2005 年至 2022 年的行业细分

相关分析

特征较差的股票共享某些关系。低质量、低动量、高波动、低成长股票的超额收益都高度相关。昂贵的股票与其他四个投资组合的相关性较低但呈正相关。

2005 年至 2022 年具有不良特征的股票的相关性

做空具有多种糟糕特征的股票

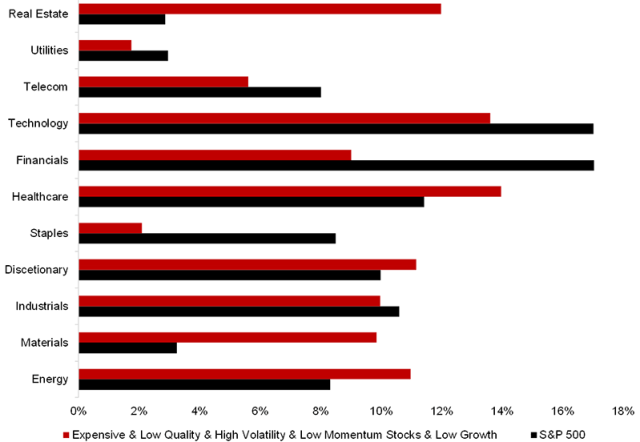

虽然具有糟糕特征的股票之间的高度相关性对于由具有多个糟糕特征的股票组成的投资组合来说并不是一个好兆头,但我们应用交叉模型来构建一个昂贵、低质量、高波动性、低动量和低风险的投资组合。成长股。

与标准普尔 500 指数相比,该投资组合的行业权重大不相同。医疗保健、科技和房地产占主导地位,而公用事业和必需品的代表性不足。

做空具有多种不良特征的股票:2005 年至 2022 年的行业细分

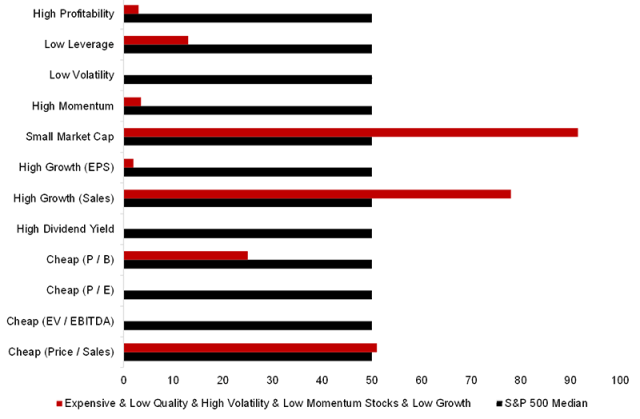

但是投资组合的基本面和技术指标呢?我们将我们投资组合中前 10 名股票的排名与标准普尔 500 指数的股票进行了比较。Snap 得分最差,其次是邮轮运营商和生物技术公司。

这些股票在所有指标上的排名并不差。例如,他们表现出相对较高的销售增长。自然地,选股过程中使用的特征越多,满足所有标准的股票就越少。

基本指标:具有多个糟糕特征的前 10 只股票与标准普尔 500

指数最佳得分 = 100

那么,在选股过程中结合所有这些特征会带来什么样的超额回报呢?我们从昂贵的股票投资组合开始,然后一一添加其他指标。性能没有提高。

在 2009 年至 2021 年期间做空这些股票并不是一个好的选择,尽管它在全球金融危机之前和 2022 年再次奏效。

超额回报:做空具有多种糟糕特征的股票

进一步思考

为什么做空股票如此困难?Robeco的研究表明,因子投资主要在做多方面发挥作用,因此投资者可以通过买入廉价或表现出色的股票来获得超额回报,但通过做空昂贵或表现不佳的股票却不会产生太多回报。 AQR 的研究 发现恰恰相反,做空此类股票可以获利。

做空的挑战可能在于多头和空头赚钱的不对称性。多头头寸的损失最高可达 100%,因为股价不可能为负。另一方面,空头头寸的损失在理论上是无限的。

著名的卖空者吉姆查诺斯多年来一直做空特斯拉。2020 年,这家电动汽车制造商的股票基本面指标非常糟糕,估值过高。尽管如此,此后股价仍上涨了 2000% 以上。

糟糕的股票有时是很好的投资。

by Nicolas Rabener 图片来源:©Getty Images / wildpixel

韭菜热线原创版权所有,发布者:弗里曼,转载请注明出处:https://www.9crx.com/72181.html