本文摘自孙博近期在中国CFA协会的演讲,并由CFA张克、CFA张晓、CFA李娜翻译改编。

我国社会保障制度改革已进入系统集成、协同高效的新阶段。

考虑到这一点,我们可以从国际同行的经验中学到什么?通过探索全球其他养老金制度,我们可以在顶层设计和治理方面吸取哪些经验教训?如何把握新发展阶段的要求,为14亿多人口的养老贡献中国智慧和中国方案?

现状及影响

企业年金是我国企业及其职工在依法参加公共养老金基础上建立的职业年金形式。

企业年金推出以来,发展迅速。截至2021年三季度末,覆盖人口2800万人,金额2.53万亿元。中国还为政府机关和事业单位的工作人员设立了职业年金,这让人想起美国的403(b)和457计划。

企业年金的运作存在“长期资金、短期投资”的思维。造成这一问题的根源在于资产所有权与投资决策权的不匹配。在实际操作中,企业年金的资产配置只能根据临近退休人员的风险偏好来进行。其结果是强调短期业绩和投资操作,导致低股权配置和长期回报,无法解决长寿风险。

解决这个问题,必须区分短期、中期、长期的解决方案,最终还是依靠个人投资者的个人选择。

年金是员工退休后可以获得的长期资金,旨在维持晚年生活。他们应该利用长期资金来获得随着时间的推移而增加的合理回报。然而,企业年金通常按年评估,“年正收益”作为资金配置和投资资格的隐含要求。

在这种约束下,投资经理没有动力去追求长期回报作为投资目标。相反,他们倾向于追求短期排名和回报,从而导致投资视角短视,强调保守的战略资产配置,避免负回报。

我国企业年金的股权配置长期维持在10%至15%之间,全国社保基金的股权配置在30%左右。其他主流养老金,如加拿大养老金计划(CPP)、加州教师退休金计划(CalSTRS)、安大略省教师养老金计划(OTPP)等都保持着50%以上的股权配置。

这种风险规避意味着企业年金的长期回报率低于股权配置较高的同类基金。2010年至2019年,企业年金年化回报率比社保基金低1.7个百分点,与国外典型养老基金的回报差距较大。

长期投资回报不足,难以应对长寿风险。从长远来看,养老金回报率应与GDP和实际工资增长挂钩,两者之间合理权重。

40年来,随着中国经济改革开放,实际工资和GDP每年分别增长7.8%和7%。因此,企业年金的长期回报率应该达到7%。

在中国资本市场实现长期年化回报7%~8%的合理资产配置是什么样的?以沪深300净总收益指数代表权益类资产,以中证综合债券指数代表固定收益类资产,从沪深300指数启动的2005年开始计算,到2020年,这样的年化回报只有股票才能实现分配至少30%。

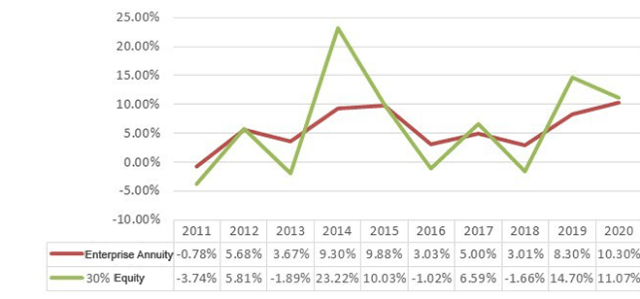

这表明年金应至少有30%的股权配置。但这意味着更高的净波动性。如下图所示, 按照企业年金原来的资产配置计算,年化收益率为5.68%,仅2011年一年就出现了负收益,但将权益类资产配置提高到30%,年化收益率为6% 和四年的负回报。因此,投资组合业绩的改善伴随着波动性的显着增加。

企业年金及30%股权 模拟组合表现

该模型的根源

养老金,特别是第二支柱职业养老金,分为两种模式。在固定缴款 (DC) 模式下,例如美国的 401(k) 计划,雇主和雇员均缴款,退休后,雇员的账户余额基于这些缴款和投资回报。在这种模式下,退休账户和投资决策权都属于个人,个人可以自由选择不同的金融产品。

在固定收益(DB)模式中,像CalSTRS和各种国家公务员养老金以及一些企业养老基金一样,养老金计划包含在企业的资产负债表中,由企业完全负责投资。企业在员工退休后按规定比例向员工支付工资。因此,资产所有权和投资决策权均属于企业。

DC和DB模型在资产所有权和投资决策方面是一致的,都引导投资者进行长期投资。

但在DC模式下,每个人管理自己的账户。即将退休的人往往会选择股票配置较低的稳定保守的投资策略,而年轻的同龄人可能会选择较高的股票配置。这样就实现了风险分层。

例如,在 401(k) 计划中,77% 的 30 岁以下参与者在 2020 年将其 80% 以上的资产投资于股票。总体而言,60% 的资产投资于股票市场。

对于 DB 计划,短期波动不会影响员工的养老金福利。雇主将从收入和养老金计划支出的长期平衡角度考虑资产和负债,以长远眼光进行投资操作。

例如,CalSTRs 倾向于多元化的资产配置。2020年,其股权配置为58%。过去10个财年的年化投资回报率达到9.3%。

在我国企业年金运营模式中,个人是资产所有者,但决策权委托给企业。也就是说,企业年金在资产所有权上是DC模式,在投资上是DB模式。这两种模式的不匹配导致了长期资金短期使用的难题。

由于年金投资组合汇集了不同年龄的劳动者,养老金计划参与者具有不同的风险偏好,临近退休的人最关心投资回报,对业绩波动更加敏感。

在这种背景下,公司在投资决策中倾向于使用接近退休人群的风险承受能力作为整个投资组合的代理。这充当了投资组合资产配置的锚点,并导致为了追求正的年度回报而进行低股权配置。当这种机制传递给投资管理者时,自然会产生短期的投资目标和策略,甚至是甩卖以确保正的年度回报。

解决方案

短期内,临近退休的人应该选择稳定。例如,他们可以在退休前三年从标准投资组合转向专业投资组合,对股票进行超低甚至不配置,以确保正年回报或稳定升值。

拥有标准年金投资组合的人可以选择较高的股票敞口,因为短期内不存在退休金压力。这种方法已经被中国的一些公司实施。

中期来看,可以设立不同的风险组合。中国大陆的养老金目标风险基金(TRF)就是这样的例子之一。根据不同的风险特征,可以构建保守型、稳定型、平衡型、进取型或主动型投资组合。员工可以根据自己的风险偏好进行选择。这样既可以实现风险分层,也可以发挥部分年金的长期投资潜力。事实上,一些本土企业已经采用了这种模式。

从长远来看,理想的解决方案是效仿香港的强积金和美国的401(k)计划,扩大员工的投资选择。这将允许个人根据自己的情况选择专门的退休金融产品。

从产品上看,国外养老金账户中流行的目标日期基金(TDF)和目标风险基金已在中国落地。自2018年9月发行第一支养老目标基金以来,目前此类产品已超过100只,管理规模近600亿元,前期工作进展顺利。

然而,员工缺乏选择是一个必须解决的现实问题。允许个人做出自己的投资决策需要中国投资顾问行业的发展以及更好的投资者教育。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/74024.html