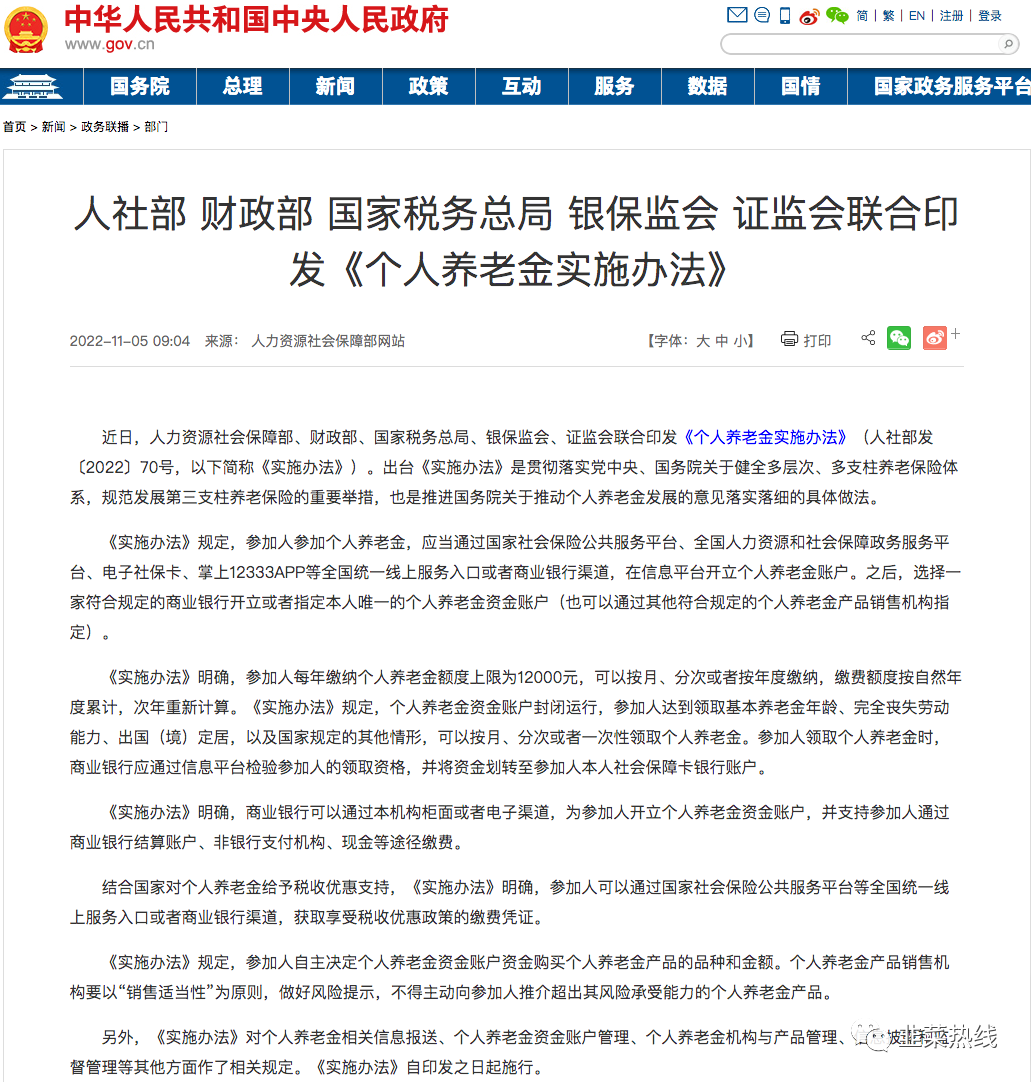

2022年11月5日,人力资源社会保障部、财政部、国家税务总局、银保监会、证监会联合印发《个人养老金实施办法》。比起在业界朋友圈的沸腾来说,普通投资者的层面似乎没有什么声音。

券商说,个人养老金入市能够带来长期资金,让股市变成慢牛。

银行等机构说,个人养老金是个蓝海大市场,终于有的放矢可以大展拳脚了,要占据多少多少的份额。

基金公司说,又来了新的活水,赶紧申报相应的产品,占领先发优势。

韭菜说,以上这些关我鸟事!我就想知道这个我到底要不要开?选哪家开?

在个人养老金将要扬帆起航的当口,弗里曼以一个普通投资者的视角,带领大家来熟悉和了解一下个人养老金该如何选择。

关于养老,弗里曼之前写过几篇,大家可以重温一下,之后养老也会是弗里曼会继续关注的话题。

传送门:

韭菜版个人养老金十问十答

1、你是一个有理财计划的善于攒钱的人还是一个大手大脚的月光族?

如果你不太善于攒钱,每个月都是月光,手里总是留不住钱,加入个人养老金来强制储蓄一笔资金,给自己的老年生活包一个大红包,还是有必要的。

2、你平时买基金、保险或者股票吗?你善于理财吗?

个人养老金的范围对于不怎么接触理财的人,或者很少接触这方面信息的人是足够了,包括银行理财、商业保险、公募基金、目标日期FOF基金等。

但是对于擅长理财的人,经常接触投资理财的人来说,这里面的范围可能还是太小了,工具受到了一些限制。同时,个人养老金的投资收益来说,追求的是稳健,目前来说都是规模较大的产品,以及存续时间比较长的产品,范围上也没有ETF、QDII基金这些。

3、你的收入水平如何,每月是不是有盈余?

个人养老金投进去是不能马上取出来的,要等退休之后再取,如果平时日子过得紧一些,各种支出比较多,而又没有很多储蓄的人来说,可以暂时不用加入。坚持不下来,或者保险那种需要连续投入的,反而还成了一种额外的负担。根据美国相关统计,收入较低的人群续投的比例是较低的。

4、你需要避税吗?

工资特别高的,和工资在个税起征线下的,基本不要用这个个人养老金来避税了。收入很高的话,每个月减1000,对于个税影响不大;不够起征线的,本来就没有,也没必要用这个避税了,当然如果你的其他副业收入很高,那也可以综合来判断。

对于普通工薪阶层来说,就是卡在起征线附近的,这样相比来说交了税,还不如享受一下国家给予的福利,把钱存起来,这样相当于是存了一笔长期的资金。

5、你的预期收益率是怎么样的?不要把个人养老金当成投资账户

个人养老金的属性决定了,是一个面向最广泛人群的福利。并不是给高收入人群来避税,并提供高额投资收益的一个工具。在家庭理财规划中,这一笔资金是一笔长期不用的钱,从目前的投资目标来说,并没有波动率比较高的产品,也相应的不会有非常高的收益。细水长流,聚沙成塔,并不能一夜暴富。

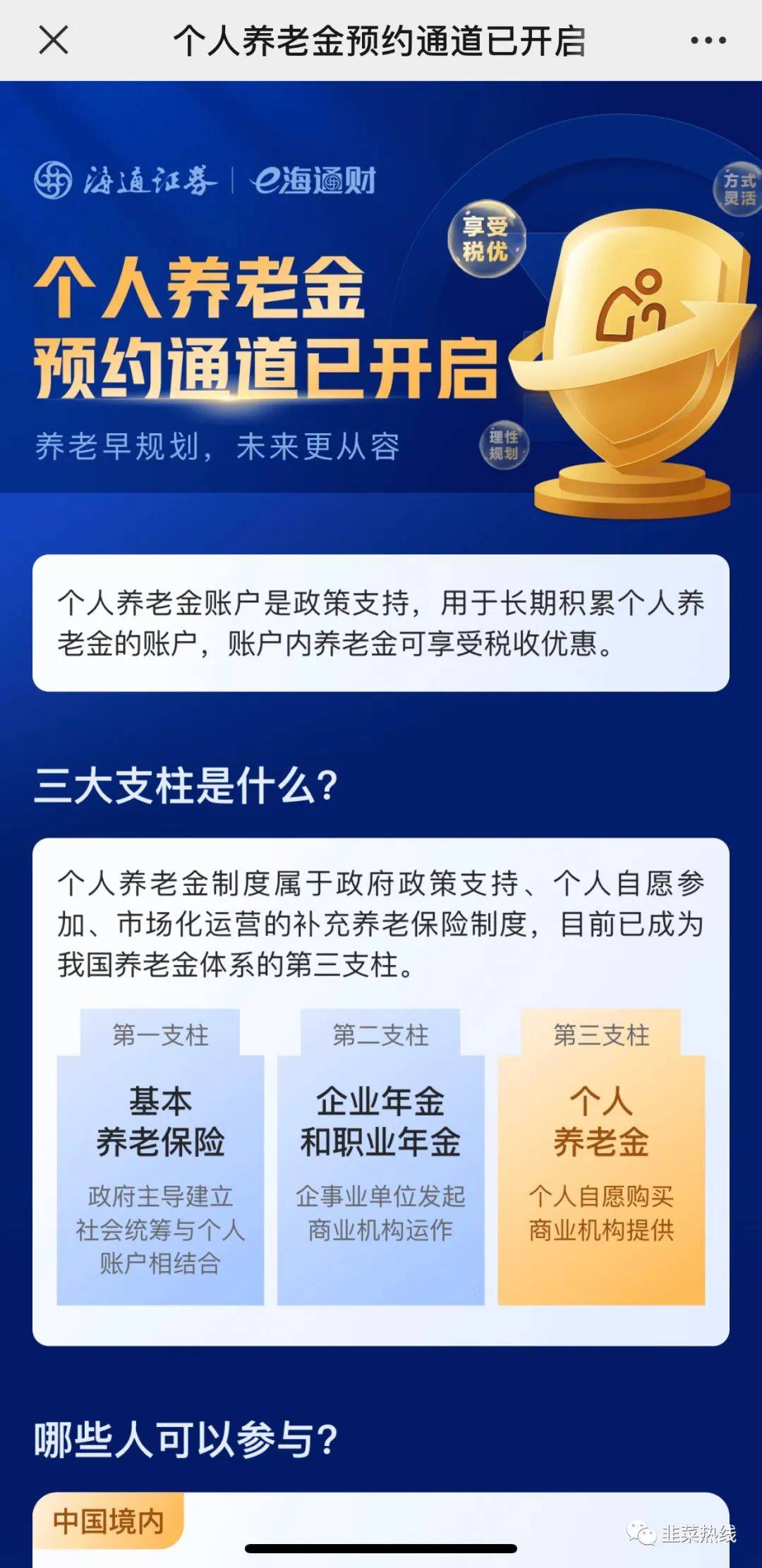

6、个人养老金账户和个人养老金资金账户有什么区别?

参加人首先需要开立个人养老金账户,参加人通过全国统一的线上服务入口或者商业银行渠道,在信息平台开立个人养老金账户;其次,参加人需要开立或指定本人唯一的个人养老金资金账户,个人养老金资金账户可以选择一家商业银行开立,也可以指定原有的资金账户。

商业银行的选择上,还是选自己熟悉的银行,网银和APP用着习惯的银行,各方面服务比较好的银行。

7、银行开了个人养老资金账户,就一定在银行买产品吗?

商业银行开办个人养老金业务的范围:主要包括资金账户业务、个人养老储蓄业务、个人养老金产品代销业务(包括代销个人养老金理财产品、个人养老金保险产品、个人养老金公募基金产品等,国务院金融监管机构另有规定的除外)以及个人养老金咨询业务。

从这个范围来看,银行开办个人养老金业务是具有得天独厚的优势的,银行或者银行下面的理财子公司,都有丰富的客户服务经验。同时对于目前的产品范围,几乎是为了银行量身定制的,比如储蓄、保险、理财、债基、目标日期FOF,都是银行体系非常熟悉的产品类型。

但是这个路径并不是唯一的,个人养老金的代销、个人养老金的咨询并不是只有银行才能完成。比如证券公司、一些互金平台(蚂蚁财富、天天基金)等等。

8、个人养老金资金账户开户机构的优劣分析是怎么样的?

可以预约开户的机构大概分为这么几类,银行、证券公司、基金公司、保险公司、互金平台,其他的一些财富管理机构等等。

首先有一个大的问题,你平时在哪买基金?是银行、还是天天基金,那么你就选你熟悉的平台就好了。用熟不用生,熟悉的最有效率。

如果你平时不怎么买基金,弗里曼来说一下各个平台的优劣。

银行的优势是了解客户需求,对于客户的服务比较耐心,由于以前是做理财和保险为主,对于稳健型的客户的需求理解的比较深。所以银行开户,可以提供从账户到咨询到产品的一系列的服务,基本是一条龙。还有一点是,如果你是一个优质的客户,只要开了户,某种意义上银行就会来服务你。多说一句,银行是否会沦为一个管道,最终还是要看服务。

证券公司,优势是股市资讯掌握的及时,对于宏观微观都能分析的头头是道,但是有一点对于客户的理财需求,特别是全方位的理财需求关注不够。在收益率的提升上是优势,但是个人养老金这个比的不是收益率啊?

基金公司,优势在于对资产配置这一块比较专业,但是对于销售服务还有待于进一步的加强,做产品和卖产品还是两码事。

保险公司,对于保险相关的赔付这些条款比较的清楚,缺点是对于理财、资产配置这些,基层的网点水平不是很高,更不要说服务了。

互金平台,比较受到年轻人群的喜欢,效率高,服务相对友好,同时提供的资讯、视频等等服务都是年轻人群接受度比较高的方式。缺点是,有的时候信任度不够,或者有的时候会有一些突破性的创新遭到监管的惩罚,或者是在投资者适当性等方面执行的不够严格。

9、不满意的个人养老金开户机构可以换吗?

个人养老金账户具有唯一性,一旦开立就不会变化。而个人养老金资金账户虽然有且只能有一个,但是可以变更的。《办法》明确,参加人可以在不同商业银行之间变更其个人养老金资金账户。

现在个人养老金刚刚开始,条文还不是很健全。根据以往公募基金代销的经验来说,弗里曼大致说一下。比如你对蚂蚁财富不满意,但是你用的是招商银行,那么你不用换掉招商银行,而你的个人养老金账户是在社保平台开设的,这个终生不变,是不能更换的。这种情况下你比如从蚂蚁换到天天基金就可以了。但是如果你本身习惯在银行买基金,比如你账户开在了招行,享受招行的推荐咨询服务,那你觉得不满意,你可以换到工行,那么相应的账户也要换到工行了。

10、现在不开,以后也就不用开了吗?

个人养老金刚刚开始,虽然在海外存在了几十年,对于我们来说还是一个新生事物。对于现在的80后来说,逐步进入中年,这个个人养老金,其实是越早开始并且坚持下来,等支取的时候就越丰厚。可以说现在刚开始工作的年轻人赶上了好时候。但目前比如从产品范围、免税额度、还有第二支柱与第三支柱的打通方面还存在很多的不足,这样也让很多人觉得现在没有必要开。比如在美国,在401K可以向IRA转移之后,个人养老金的IRA账户迎来了一个爆发。因为401K本身是企业年金的账户,随着一个人跳槽,这个钱可以滚动到个人账户里,这样很多福利很高的公司的这部分钱是很多的,而这个钱取出来是要有较大损失的,而滚存到个人养老金不但没有损失还能钱生钱。

相信,随着时间的变化,以及相关政策的逐步健全,我们的个人养老金会成为我们日常生活中一个好帮手,也是给未来自己的一个大礼包。

韭菜热线原创版权所有,发布者:弗里曼,转载请注明出处:https://www.9crx.com/8716.html