福克斯商业频道最近的一篇文章 报道了 2022 年富达退休计划研究 的令人震惊的发现 :

“在疫情期间,超过 40% 的普通民众暂停了退休计划,而在 18 岁至 35 岁的年轻投资者中,这一数字更高,达到 55%。事实上,近一半的下一代受访者表示,在一切恢复“正常”之前,他们甚至认为没有必要为晚年储蓄。

在“大辞职”期间辞职并持有 401(k) 的下一代人中,五分之一(即 21%)在离职后将账户兑现。”

由于新冠疫情封锁造成的混乱,这对任何人来说都不足为奇。但当我读到这篇文章时,我心里想——好吧,事情已经过去了,但人们不能继续把头埋在沙子里,避免任何未来的退休计划和投资,而不冒着最终工作的风险。他们的余生。那么,如果您是 40% 暂停退休计划的人之一,或者 21% 兑现 401k 计划的年轻投资者之一,您现在应该做什么?

步骤#1——回到基础

幸运的是,退休计划是基础数学。您需要知道 您拥有什么,估计 您将能够添加 到现有投资中的内容,假设您当前和未来储蓄的回报率,并找出 您未来需要达到的目标。

如果您 20 多岁、30 多岁或 40 岁出头,距离退休还有 20-40 年或更长时间,好消息是,即使您落后或刚刚开始/起步较晚,您也能够假设您开始致力于严格的储蓄计划并且投资良好(稍后将详细介绍)

如果你已经 50 多岁或 60 岁出头,而这个练习表明你仍然落后很多,那么你回到正轨的选择就会很少,但至少你知道自己的处境。知道总比不知道好,因为这意味着您可以开始采取积极措施来改善您的处境。

以目前的储蓄率和合理的投资回报率无法实现目标的老年退休人员有三种选择:减少退休金、存更多钱或推迟退休。

例如,我们假设一位 52 岁的老人储蓄了 25 万美元,希望在十年内退休,拥有 1,500,000 美元的投资组合,目前每月储蓄 1,000 美元,并计划每年将储蓄增加 5%。按照 10% 的年回报率,他们无法达到这个目标。10 年后,如果一切按照估计进行,他们的收入将只有 88 万美元——还不到目标的一半。

但如果他们能再工作五年,在 67 岁时退休,他们就实现了 150 万美元的储蓄目标。相反,如果他们每月可以节省 4,000 美元(每年增加 5%)而不是 1,000 美元,那么 250,000 美元就可以增加到 150 万美元。平分差额,如果我们 52 岁的人每月能存下 2,500 美元,他们就可以在 12 年后退休。

重返退休正轨首先要制定计划。还记得尤吉·贝拉的名言吗? 如果你不知道要去哪里,你可能就无法到达那里。

步骤#2——好好投资

在第 1 步中,我假设您会进行良好的投资,并对您的储蓄应用 10% 的长期回报率。正如你可能想象的那样,随着时间的推移,每年赚取 10% 并不容易,即使你做的一切都正确,如果市场不合作,你仍然可能无法实现这一目标。但您可以采取一些决定来增加获得更高储蓄回报的可能性。这些是什么?

首先,将所有长期储蓄投资于股票,而不是股票和债券/现金或其他资产(如租赁房产、加密货币、黄金等)的组合。

哪些股票?

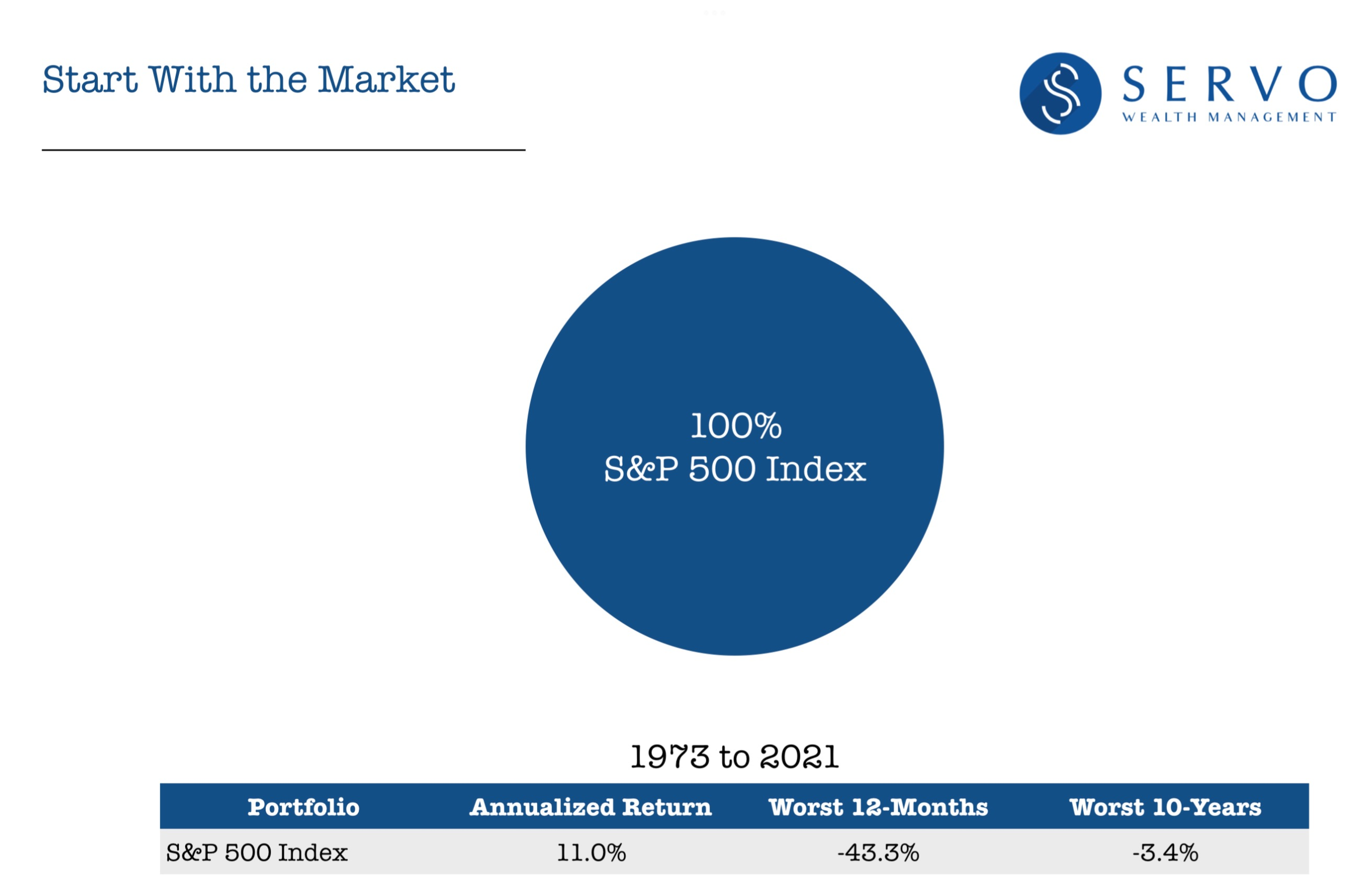

我会从拥有美国大型公司的指数基金开始。您未来的大部分退休金将花在美国经济上,因此从标准普尔 500 指数开始是有意义的。从历史上看,标准普尔 500 指数的年回报率几乎为 +11%,但存在相当大的短期波动。即使在 10 年期间,这 11% 也无法得到保证。我认为,展望未来,我们预计标准普尔 500 指数的回报率将接近 +7% 或 +8%。

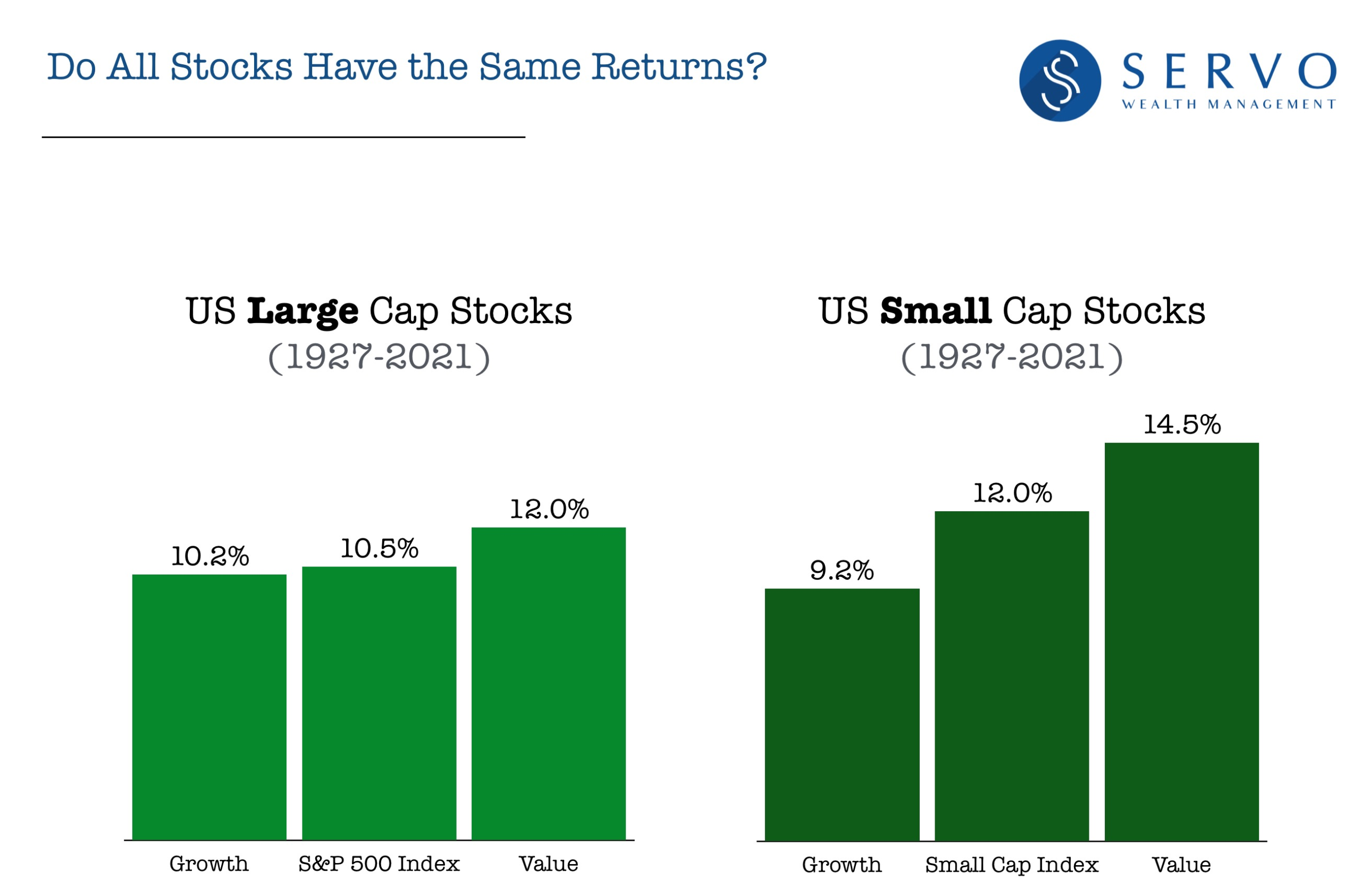

接下来,我会关注美国大盘股以外的股票,首先是那些比主导标准普尔 500 指数的大型高价公司规模更小、更便宜的股票。历史告诉我们,小盘股和价格较低的“价值”股票(认为不那么迷人)银行、能源公司、制药公司等(而不是飞速发展的科技股)产生了更高的长期回报。尤其是小盘股,其回报率要高得多——近一个世纪以来每年超过 14%。

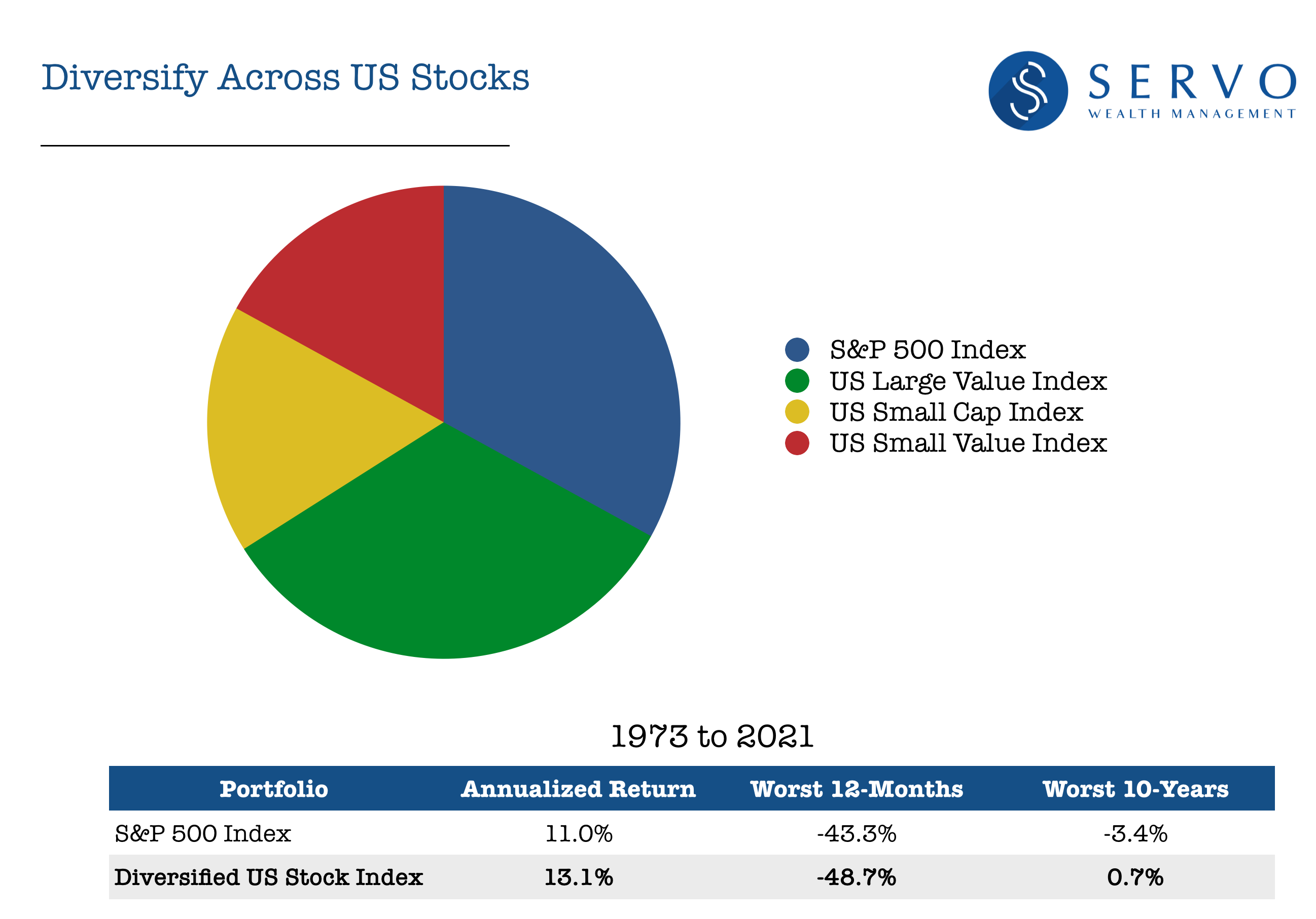

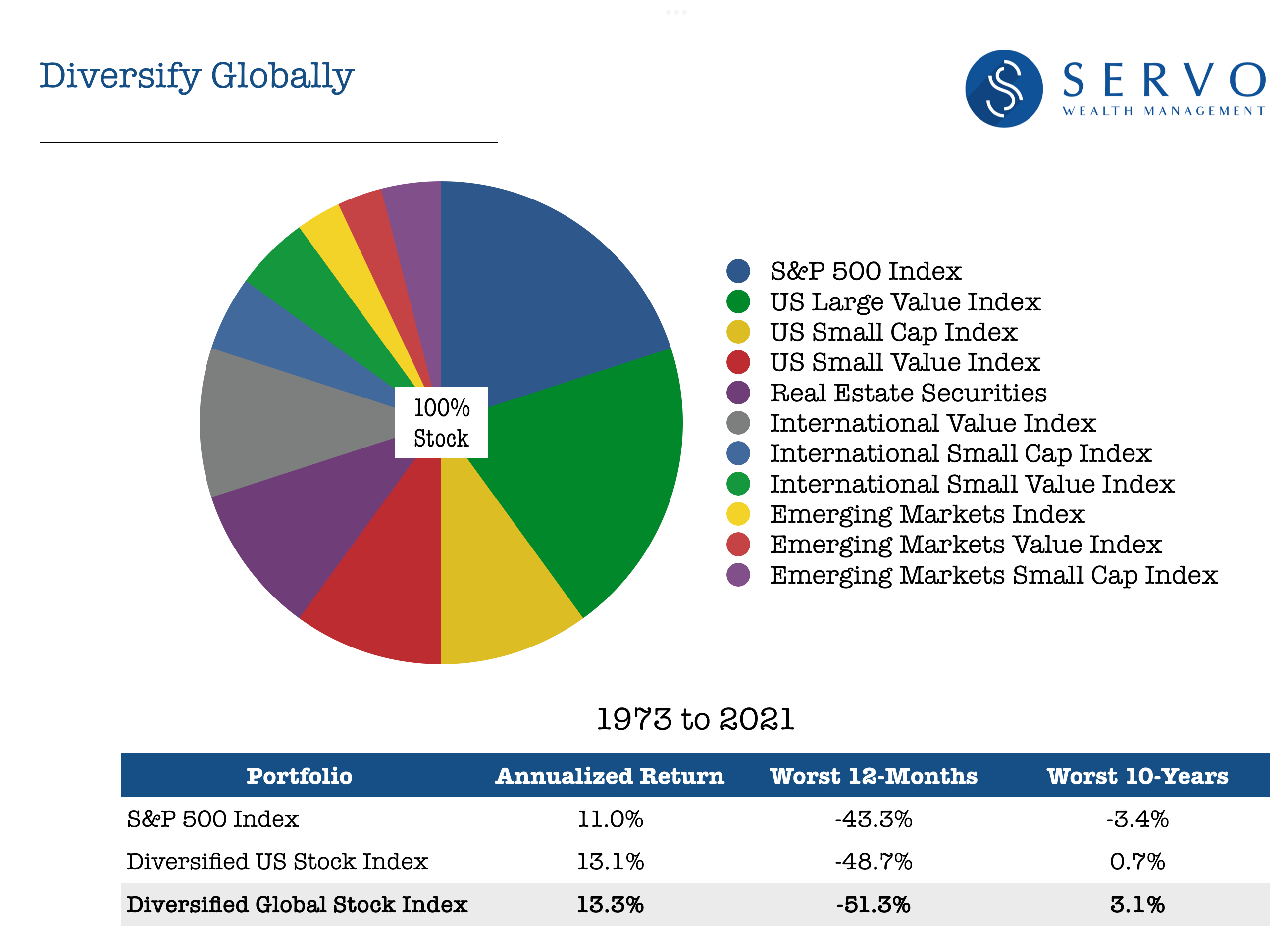

在美国,将你的股票分配到大型和小型、成长型和价值型股票上,会带来明显更高的长期回报,但短期波动性会稍大一些。从较长时期来看,多元化的增加是显而易见的——虽然标准普尔 500 指数自 1973 年以来最糟糕的 10 年期间每年为 -3.4%,但多元化美国股票指数略有上升。

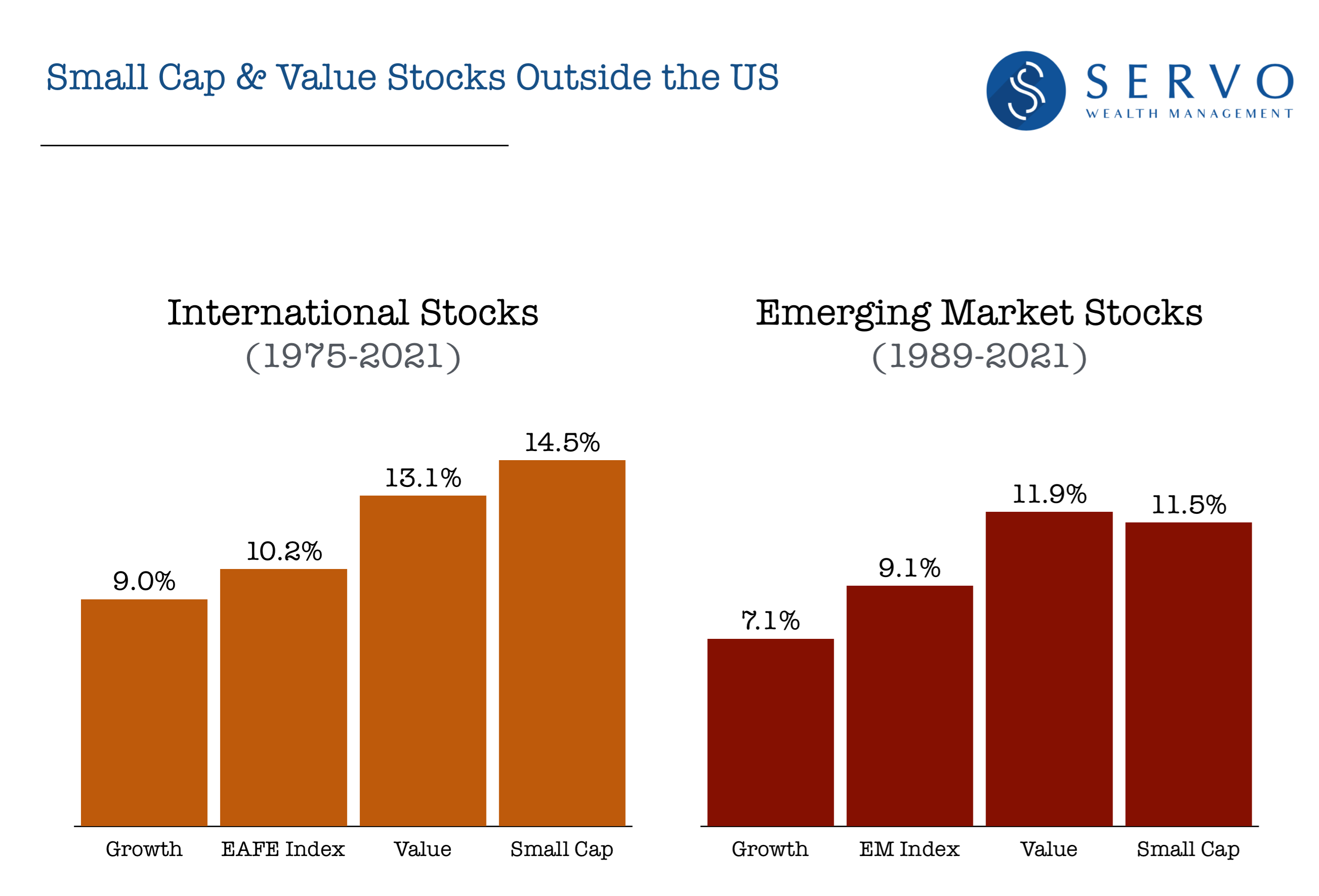

在美国股票多元化之后,我会转向海外。非美国股票与美国股票的预期回报率相似,但其上下波动的时间与美国股票不同,因此提供了宝贵的多元化投资机会。与美国股票一样,国际价值股和小盘股公司的长期回报率远高于国际指数。

只要我们有数据,看到小盘股和价值“溢价”回报出现在世界每个地区,就增加了我们的信心,即我们应该期待拥有这些资产类别的更高未来回报。

在 2000 年代,非美国股票的表现优于美国股票,每个人都希望投资组合严重偏向国际股票。但自 2010 年以来,非美国股票的表现一直落后于美国股票,而现在没有人愿意持有任何股票。与大多数决定一样,适度是最有效的。下面的示例投资组合是 DFA(维度)股票平衡策略指数,持有 30% 的非美国股票。对于大多数投资者来说,美国股票与国际股票的这种比例最有效。

维度股票平衡策略指数每年的回报率比标准普尔 500 指数高出 2% 以上,自 1973 年以来每年回报率超过 13%,甚至略高于美国多元化股票指数,尽管事实上美国股票在这方面的表现优于非美国股票时期。从长远来看,全球多元化的增加真正带来回报。全球股票指数最差的 10 年回报率为每年+3.1%,比标准普尔 500 指数最差的 10 年每年+6.5%。

如果未来股票回报率低于过去,这种类型的资产配置(全球多元化,对小盘股和价值股票资产类别做出有意义的承诺)在我看来是唯一赚钱的机会长期回报+10%/年。如果您决定进行不同的投资,如果您将所有资金投入大盘股指数基金(尤其是在美国)或用债券和现金淡化您的股票投资组合,您将不得不将未来的预期回报率调整相当低很多。

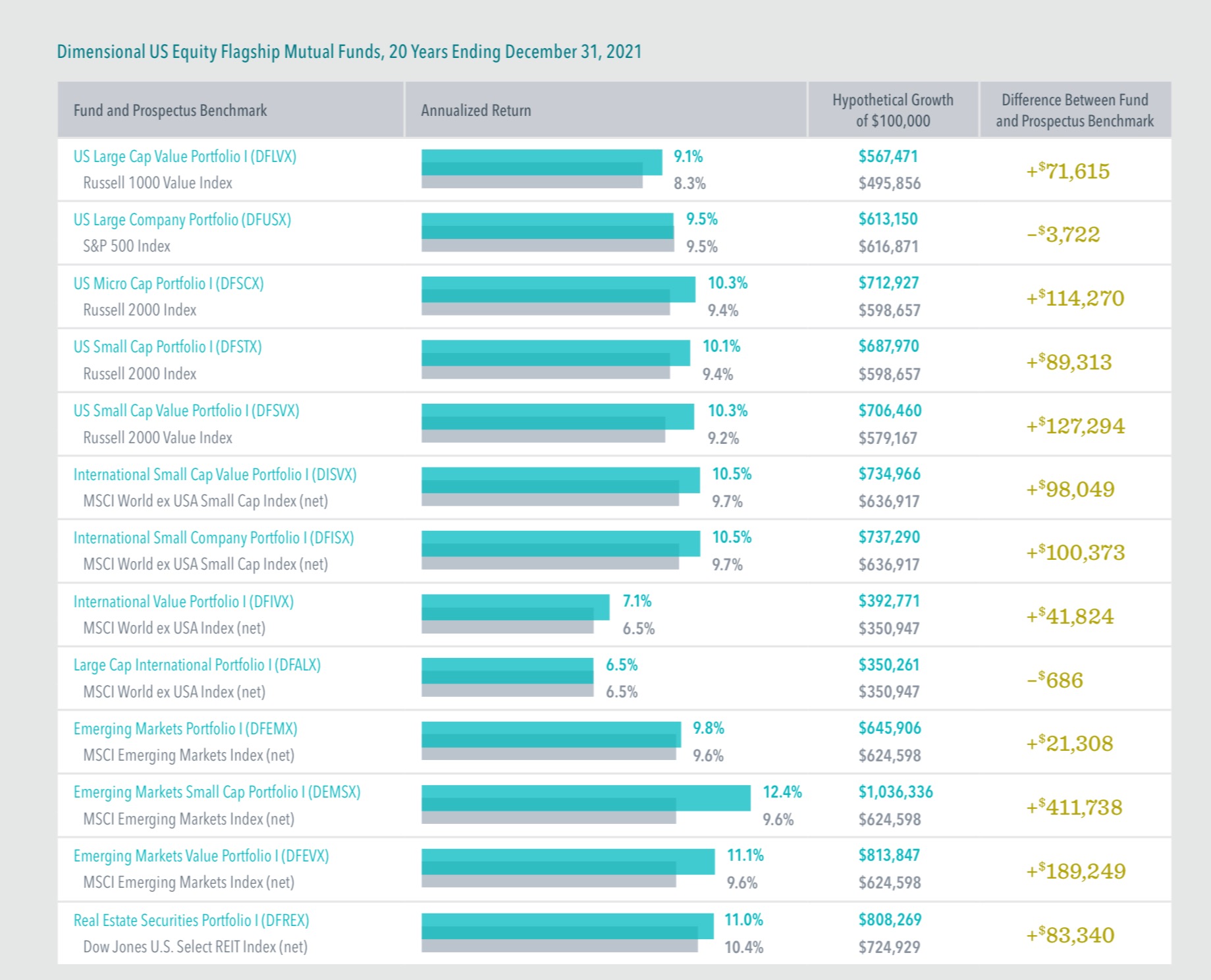

我们已经看到,与基本指数基金相比,拥有全球多元化、小额/价值倾斜的股票投资组合可以带来高达+2%/年的长期回报。但 您投资的基金选择 也可能导致回报率增加或减少 1-2%。

Dimensional Fund Advisors 的共同基金和 ETF 旨在始终以预期回报最高的最小和价格最低的股票为目标,并且 Dimensional 每天管理其资金 – 耐心地添加和删除最近进入或不再进入的股票值得在投资组合的参数中占有一席之地。虽然 Dimensional 管理的详细信息超出了本文的范围,但其好处很容易总结。

下图显示,在过去二十年中,与传统指数相比,Dimensional 的“结构化资产类别”基金实施方法为其几乎每支基金带来了显着优势。如果您想重回退休正轨,并从储蓄中获得最高的潜在长期回报,您将需要投资 Dimensional 基金和 ETF。不是 iShares 或 Vanguard。随着时间的推移,回报的潜在差异确实会累积起来。

第三步——不要搬起石头砸自己的脚

一旦您弄清楚需要做什么以及如何回到退休轨道上,最后一步就是保持在正轨上。

这听起来很容易,但我向你保证事实并非如此。作为人类,我们并不是生来就成为优秀的投资者。几周前,我写了 一篇文章 ,指出投资的最大成本是 我们自己的不良行为——在错误的时间买卖我们的投资。在过去的十年里,普通投资者每年的成本几乎为-2%,因为他们只是在投资组合下跌后退出,或者在最近大幅上涨后将更多资金投入到投资和资产类别中。

如何避免搬起石头砸自己的脚?我有两个建议。

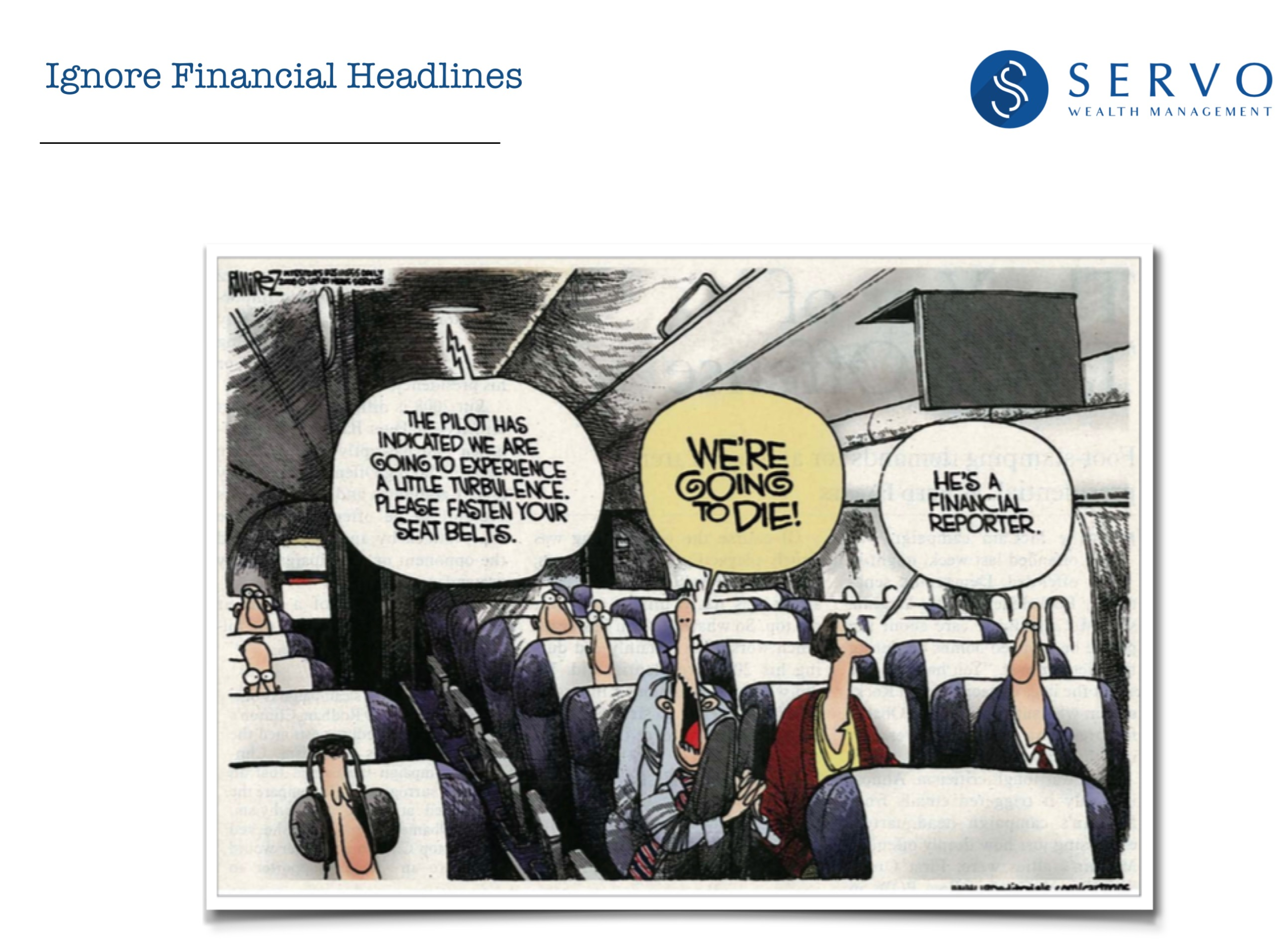

首先,停止关注财经媒体。他们所写的大部分内容都是夸张的,旨在引起担忧和恐惧。正如那句老话所说——如果流血,就会导致死亡。

金融头条新闻中没有任何信息是您需要了解才能做出良好的长期投资决策的,但耸人听闻的头条新闻通常可能会导致您恐慌,或者给您带来“错失恐惧症”的糟糕情况,并导致您做出错误的投资举动。错误的时间。

请阅读体育版,或者去看书。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/78673.html