尤金·法玛 (Eugene F. Fama) 和肯尼思·R. 弗伦奇 (Kenneth R. French)在近三十年前引入了他们的三因素模型,增强了资本资产定价模型 (CAPM)。他们提出了除CAPM之外的两个因素来解释资产回报:小减大(SMB),代表小盘股和大盘股之间的回报差;高减低(HML),衡量高账面价值之间的回报差。市价比和账面市价比较低的股票。

随着其他研究人员添加自己的因素并对两人的见解提出自己的看法,法玛和弗伦奇最初的框架经历了许多改变和演变。就 Fama 和 French 而言,他们更新了模型,添加了另外两个因素,以进一步捕捉资产回报:稳健减弱 (RMW),它比较运营盈利能力高或强劲的公司与运营盈利能力弱或低的公司的回报。经营盈利能力;保守减激进 (CMA),衡量积极投资的公司和投资较为保守的公司之间的差异。

那么,Fama 和 French 的五因素模型如何解释几十年来的回报呢?根据我们的分析,只有一个因素在所有时期都真正有效。

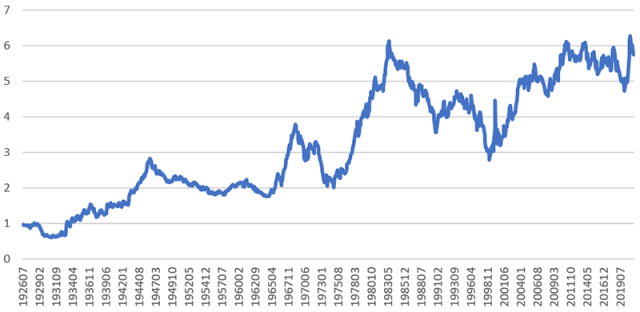

为了衡量某个因子的表现,我们构建了一个 1 美元的投资组合,然后跟踪其增长,就好像我们是一个长期持有该因子的投资者一样。例如,中小企业投资组合代表 1926 年投资于一个投资组合,该投资组合做多一篮子小盘股,做空一只大盘股。

直到 1982 年左右,SMB 或规模因素的表现都非常好,在此期间产生了约 600% 的回报。然后从1982年到2000年,格局发生逆转,大盘股跑赢小盘股。此后该因素略有反弹,但在过去 10 或 15 年里基本停滞不前。

中小企业累计回报

尽管这些情况下的因果关系很难甚至不可能确定,但这种下降和稳定的表现值得解释。对于其宏观或其他方面的原因有很多猜测。毕竟,自咆哮的 20 年代以来,全球市场已经经历了许多演变。但如果我们接受奥卡姆剃刀原则,即最简单的解释往往是最有可能的,那么克利福德·阿斯内斯的理论可能最具吸引力:“不存在规模效应”。

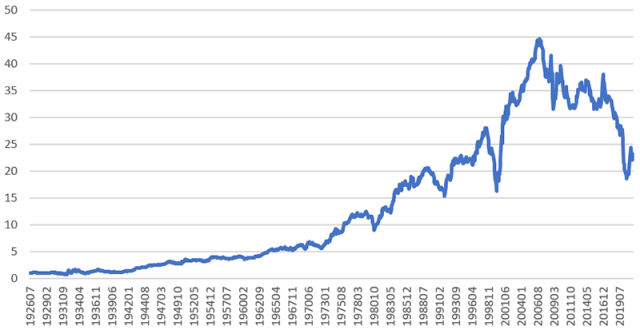

HML 因子的困境是有据可查的。从 1926 年到 2007 年,价值投资——买入账面市价比较高的公司并做空账面市价比较低的同行——经历了历史性的增长。在这段时间内,多空 HML 投资组合产生了超过 4000% 的回报。

但风向已经转变。自2007年以来,结果完全翻转。大衰退之后,随着成长型股票的起飞,同样的多空投资组合损失了大约一半的价值。事实上,许多人都为价值因子写了讣告。

HML 累积回报

但罗伯特·D·阿诺特和他的合著者提出了不同的说法:“关于价值死亡的报道可能被严重夸大了。” 他们将价值因子近期表现不佳归因于两个现象:HML 账面价值与价格的定义,他们认为该定义没有充分考虑无形资产,以及价值股与成长股的估值暴跌。

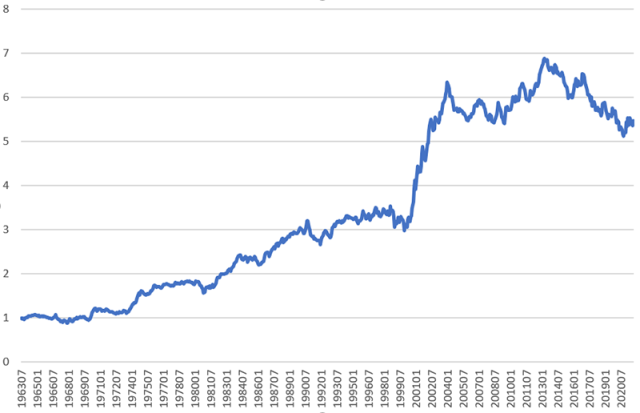

CMA 因子的轨迹在某种程度上反映了 HML 的轨迹。40多年来,支持保守投资的公司一直运作良好。但自2004年以来,这一因素的力量已经消散。特别是,自2013年以来,积极投资的公司股票仅获得了20%的超额回报。

CMA 累积回报

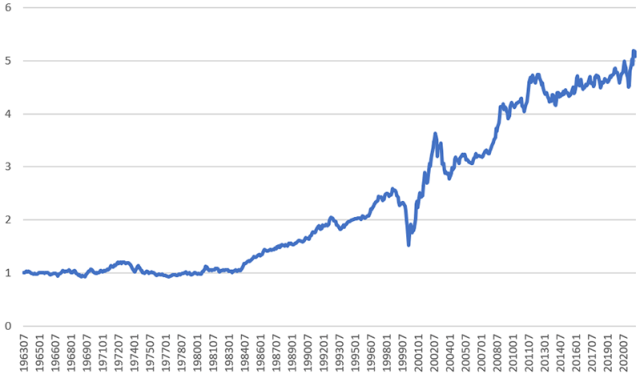

这就引出了品质因数,即 RMW。RMW 是持续带来超额回报的单一因素。自 1963 年以来的所有经济周期中,做多高质量股票或盈利的公司,做空低质量、无利可图的股票一直是一个很好的投资策略。而且这个因素的力量并没有减弱。

正如 Jason Hsu、Vitali Kalesnik 和 Engin Kose 所写,事实证明,质量的定义具有相当大的可塑性,但“盈利能力和投资相关特征往往占据了大部分质量回报溢价。”

RMW 累积回报

当然,当 Fama 和 French 提出他们的三因素模型时,他们的预感是 SMB 和 HML 因素将随着时间的推移持续提供价值,就像 RMW 一样。那还没有成功。RMW是否继续成为未来总是能带来超额回报的创业板因素还有待观察。但值得记住的是,有时这一次确实有所不同。

尽管如此,Fama 和 French 的五因素模型以及近期市场历史的主要教训即使不是特别具有启发性,也很简单:投资于盈利的公司一直是一项健全且经过时间考验的策略。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/74067.html