随着股市创下历史新高,而美联储模型显示历史性的低估值差,投资者面临着一个令人困惑的市场环境。本文探讨了股权风险溢价的复杂性,审视了传统的估值模型,并引入了一个更新的框架,以指导今天波动环境中战略决策。

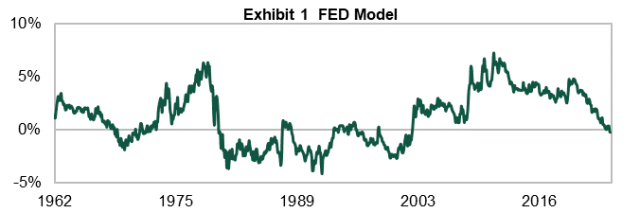

美国股市在唐纳德·特朗普连任美国总统后创下新的历史高位。市场风险偏好依然高企,但股票估值似乎也处于高位。衡量标普 500 指数远期收益收益率与美国国债 10 年期收益率之间利差的联邦模型目前为-0.1%,这一水平自 2002 年以来从未见过(见图 1)。

负的联邦模型是否意味着股权风险溢价的终结?当前的股票估值是否让投资者感到担忧?在本文中,我们将通过内在股票估值模型来评估联邦模型,并将股权风险溢价(ERP)与股票收益收益率区分开来,以回答这些问题。

美联储模型

自 1998 年爱德华·耶尔德尼提出该模型以来,FED 模型已成为一个非常流行的股票估值指标。该模型,如方程[1]所示,比较了股票远期收益收益率与无风险的 10 年期国债名义收益率。正值表示股市被低估,反之亦然。估值差额被视为预期 ERP 的等价物。

Fed 模型 = 收益率 – 美国 10 年期名义国债收益率 [1]

直觉是股票和债券是竞争性的资产;因此,只有当股票的收益率能超过无风险的美国国债时,购买风险更高的股票才有意义。然而,美联储模型一直受到投资者的批评,缺乏理论基础。

内在股权估值

戈登增长模型(GGM)基于恒定的收益增长率、资本成本和股息支付比率的假设,提供了一种股票内在价值的估算方法(参见方程[2])。按照方程 3 到 5 中描述的步骤,我们可以得出一个修改后的联邦模型,如方程 5 所示。

与 Yardeni 的模型相比,修改后的模型不再假设贝塔值与无风险利率之间的关系,无风险收益率的期限也可以变化。同时,该模型表明,在公平估值的情况下,ERP 与 earnings growth rates 负相关,即更高的 earnings growth 可能会导致估值差距变小。根据 FactSet 的数据,未来两年标普 500 公司的年 earnings growth 预计将达到约 14%,远高于其历史增长趋势。

实证框架

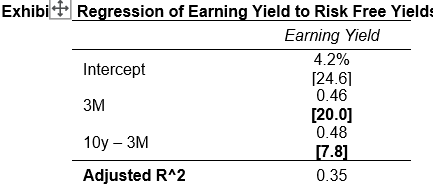

许多 GGM 背后的假设在现实世界中并不成立。例如,增长率随时间变化;收益率曲线并非平坦;等等。无需深入数学理论,我们可以采用如方程 6 所示的通用模型来描述 ERP,即相对于整个无风险收益率曲线线性暴露的超额股权收益收益率。

长期股权收益对无风险利率的贝塔暴露可以通过使用线性回归技术进行估计。本着模型简约的精神,我选择了 3 个月国库券收益率和收益率斜率(10 年期减 3 个月)来近似整个收益率曲线。如图 2 所示,股权收益对国库券收益率的贝塔系数在统计上是显著的,t 值大于 7.0。

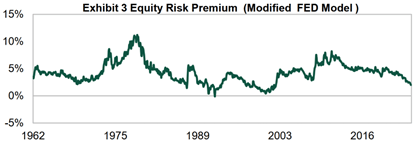

历史 ERP 可以通过下面的方程 7 进行估算。 Exhibit 3 显示了历史 ERP 的时间序列。当前模型估计(截至 2024 年 11 月 30 日)为 2.0%,这表明 ERP 虽然狭窄但仍为正值。

来源:彭博。全球资产配置量化研究。数据时间范围为 1962 年 1 月至 2024 年 11 月。历史趋势不能预测未来结果。

信号效应

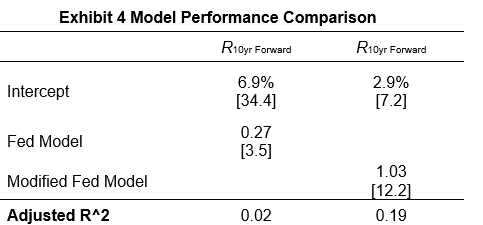

Modified Fed 模型是更好的估值信号吗?为了评估这一点,我构建了两个线性模型,使用 10 年期股票收益率作为自变量,两个股权风险溢价时间序列作为因变量,分别进行回归。如图 4 所示,修改后的模型比原始模型有更好的拟合度,R²和 Beta 系数的 t 统计量更高。

估值风险因市场持续上涨而升高。著名的 FED 模型显示,股票估值已进入昂贵区域。然而,我认为高于正常的盈利增长是导致估值差转为负数的主要原因。通过基于内在价值模型的新估值框架,我显示当前的估值水平至少在短期内仍为正股票回报提供了空间。

参考文献

韦甘德, R. A., & 铁斯, R. (2008). 市场市盈率的压缩与扩张:美联储模型解析。《投资杂志》, 17(1), 55–64. https://doi.org/10.3905/joi.2008.701961

Yardeni, E., 1997. 联储的股票市场模型发现高估。专题研究#38. 美股研究, 德意志银行摩根格林费尔德。

Yardeni, E., 1999. 新改进的股票估值模型. 专题研究#44. 美股研究, 德意志摩根大通.

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/88745.html