简单指数平滑

指数平滑最早是来自一种简单的预测方法:

用历史数据的线性组合预测下一时间点的值,

线性组合系数随距离变远而按负指数(几何级数)衰减:

x̂ h(1)≈wxh+w2xh−1+⋯=∑j=1∞wjxh+1−j

其中0<w<1,

w越小,

距离远的历史观测对预测的贡献越小。

因为是加权平均,

所以所有加权的和应该等于零,

注意到

∑j=1∞wj=w1−w

所以第j个权重应为

wjw1−w=(1−w)wj−1, j=1,2,…

于是

x̂ h(1)=(1−w)(xh+wxh−1+w2xh−2+…)=(1−w)∑j=0∞wjxh−j

这种预测方法叫做指数平滑方法(exponential smoothing method),

在早期应用中权重w是凭经验选取的。

经研究,

ARIMA(0,1,1)的x̂ h(1)的公式恰好具有如上形式。

对如下的ARIMA(0,1,1)模型:

(1−B)Xt=(1−θB)εt

两边除以1−θB,由于

11−θz=∑j=0∞θjzj

所以模型可以化为

(1−B)∑j=0∞θjXt−j=εt∑j=0∞θjXt−j−∑j=0∞θjXt−j−1=εtXt+∑j=1∞θjXt−j−∑j=1∞θj−1Xt−j=εtXt−(1−θ)∑j=1∞θj−1Xt−j=εtXt−(1−θ)∑j=0∞θjXt−1−j=εt

以t=h+1代入得

Xh+1=(1−θ)∑j=0∞θjXh−j+εh+1

于是

x̂ h(1)=E(Xh+1|ℱh)=(1−θ)∑j=0∞θjXh−j

这就是w=θ的指数平滑预测公式。

因为指数平滑预测与ARIMA(0,1,1)预测的等价性,

可以用ARIMA建模方法估计权重w。

注意arima()函数估计的MA系数是1+θ1z+⋯+θqzq形式的系数。

也可以用ARIMA模型的充分性检验来判断指数平滑预测是否有意义。

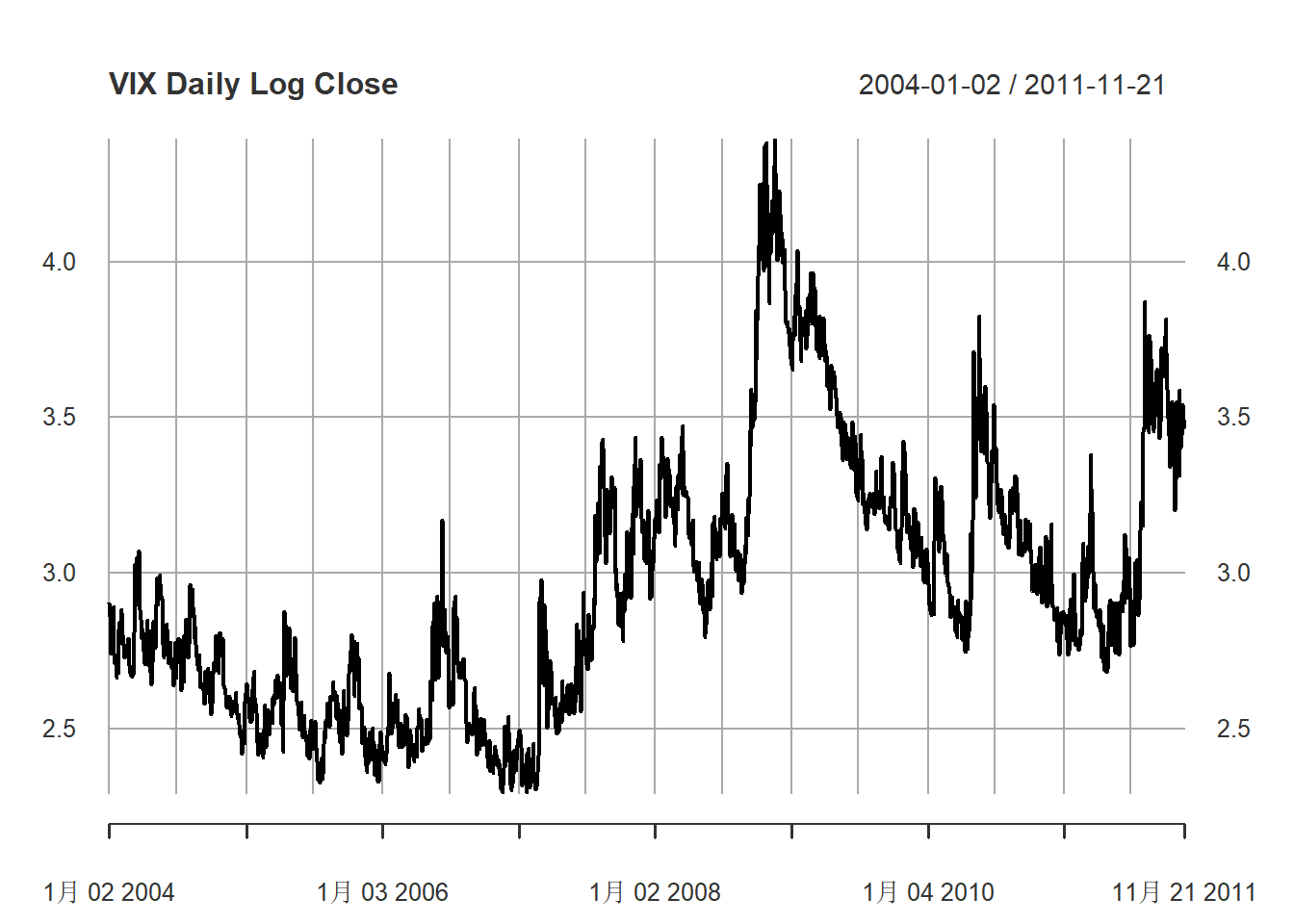

例8.1 考虑CBOE的波动率指数(VIX)2004-01-02到2011-11-21的日收盘价的对数序列,

用指数平滑方法作一步预测。

共1988个观测。

读入数据,从中计算日收盘价对数值序列:

da <- read_table("d-vix0411.txt", col_types=cols(.default = col_double()))

xts.vix <- xts(da[,-(1:3)], make_date(da$year, da$mon, da$day))

str(xts.vix)## An 'xts' object on 2004-01-02/2011-11-21 containing:

## Data: num [1:1988, 1:4] 18 18.4 17.7 16.7 15.4 ...

## - attr(*, "dimnames")=List of 2

## ..$ : NULL

## ..$ : chr [1:4] "Open" "High" "Low" "Close"

## Indexed by objects of class: [Date] TZ: UTC

## xts Attributes:

## NULLvix <- log(xts.vix[,"Close"])

delta.vix <- diff(vix)[-1]作日对数收盘价的时间序列图:

plot(vix, type="l", main="VIX Daily Log Close",

major.ticks="years", minor.ticks=NULL,

grid.ticks.on="auto")

图8.1: VIX日对数收盘价

明显不平稳且没有固定趋势。

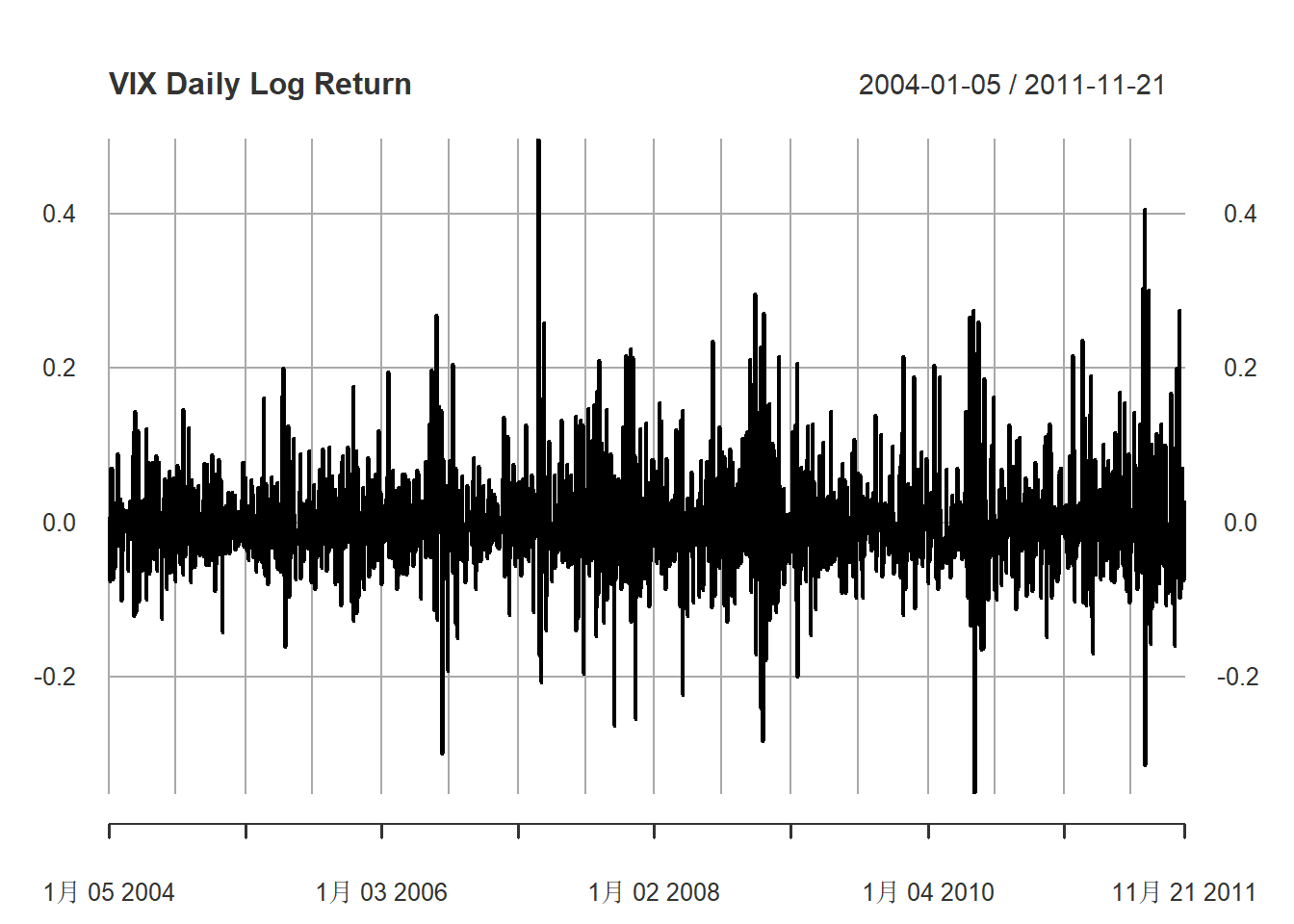

作日对数收益率的时间序列图:

plot(delta.vix, type="l", main="VIX Daily Log Return",

major.ticks="years", minor.ticks=NULL,

grid.ticks.on="auto")

图8.2: VIX日对数收益率

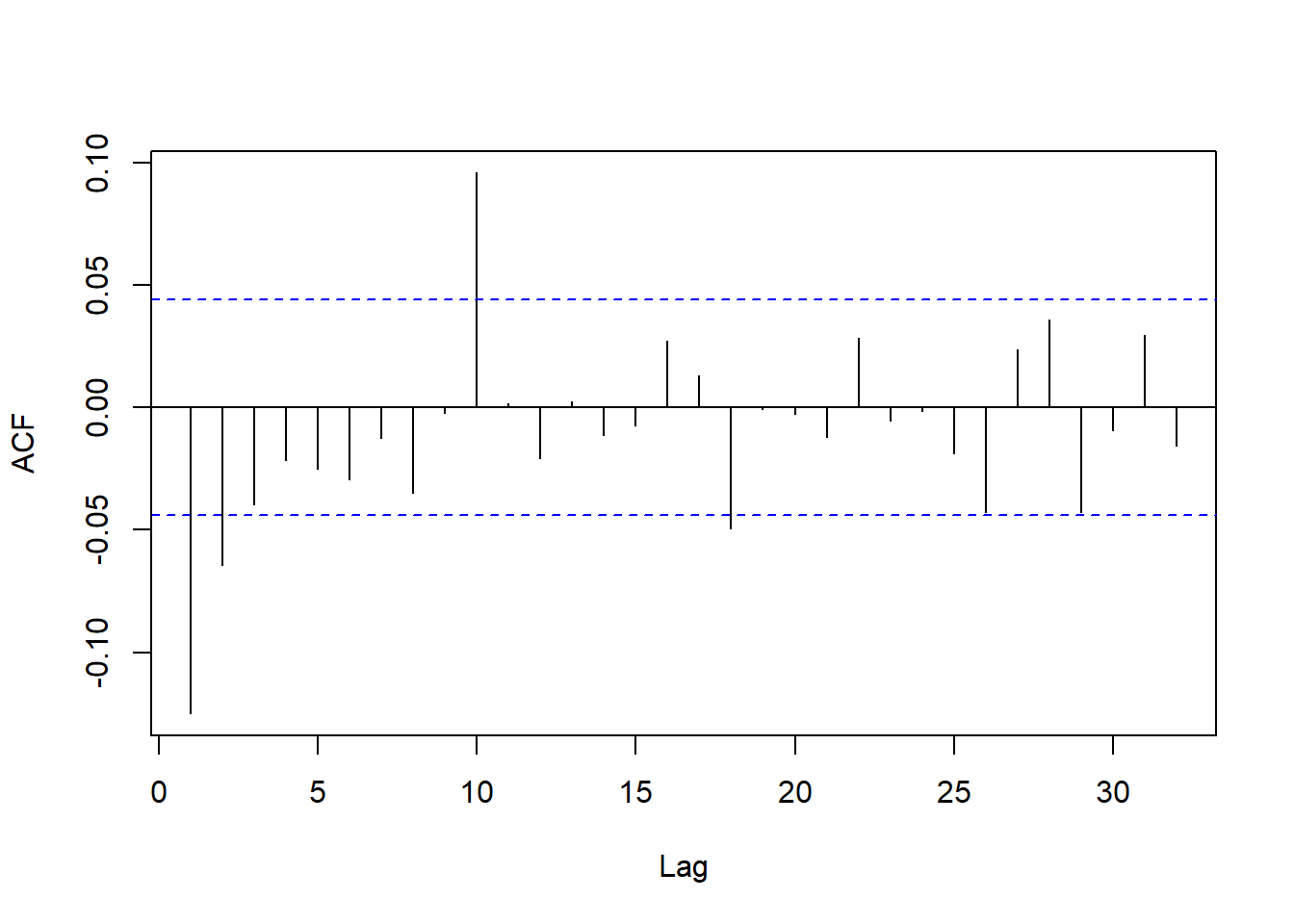

日对数收益率的ACF:

forecast::Acf(c(coredata(delta.vix)), main="")

图8.3: VIX日对数收益率的ACF

虽然在滞后10的位置ACF也超界,

但是在低阶就只有滞后1明显超界,

所以对数收盘价用ARIMA(0,1,1)还是合理的。

ARIMA建模:

resm <- arima(c(coredata(vix)), order=c(0,1,1)); resm##

## Call:

## arima(x = c(coredata(vix)), order = c(0, 1, 1))

##

## Coefficients:

## ma1

## -0.1500

## s.e. 0.0244

##

## sigma^2 estimated as 0.004561: log likelihood = 2535.71, aic = -5067.42建立的模型为

Xt=Xt−1+εt−0.1500εt−1

其中σ̂ 2=0.004561。

θ=0.1500。

检验残差是否白噪声:

Box.test(resm$residuals, lag=10, fitdf=1)##

## Box-Pierce test

##

## data: resm$residuals

## X-squared = 47, df = 9, p-value = 3.925e-07白噪声检验很显著,

说明模型有所不足。

从差分序列的ρ̂ 10很大可以预见这个问题。

另行试验ARIMA(0,1,10):

resm2 <- arima(c(coredata(vix)), order=c(0,1,10)); resm2##

## Call:

## arima(x = c(coredata(vix)), order = c(0, 1, 10))

##

## Coefficients:

## ma1 ma2 ma3 ma4 ma5 ma6 ma7 ma8

## -0.1493 -0.0716 -0.0484 -0.0258 -0.0303 -0.0401 -0.0131 -0.0181

## s.e. 0.0223 0.0226 0.0228 0.0225 0.0226 0.0236 0.0231 0.0219

## ma9 ma10

## 0.0092 0.0966

## s.e. 0.0245 0.0230

##

## sigma^2 estimated as 0.004453: log likelihood = 2559.57, aic = -5097.13Box.test(resm2$residuals, lag=20, fitdf=10)##

## Box-Pierce test

##

## data: resm2$residuals

## X-squared = 9.5782, df = 10, p-value = 0.4782这个模型的白噪声检验通过,而且AIC也更好。

注意我们用了8年的数据,

教材(Tsay 2013)用的数据是2008-05-01到2010-04-19为两年数据。

两年数据可能ARIMA(0,1,1)就足够。

○○○○○

其它指数平滑方法

简单指数平滑,

相当于只用一个变化的水平值ℓt拟合数据yt,

ℓt=αyt+(1−α)ℓt−1,

预测为

ŷ t+h|t=ℓt.

可以增加一个线性的趋势增长项bt,变成:

ℓt=bt=ŷ t+h|t=αyt+(1−α)(ℓt−1+bt−1),β(ℓt−ℓt−1)+(1−β)bt−1,ℓt+hbt.

可以增加季节项st,变成:

ℓt=bt=st=ŷ t+h|t=α(yt−st−m)+(1−α)(ℓt−1+bt−1),β(ℓt−ℓt−1)+(1−β)bt−1,γ(yt−ℓt−1−bt−1)+(1−γ)st−m,ℓt+hbt+st−m+h+m.

其中m是季节频率,如月度数据为12,

季度数据为4。

t−m+h+m是t,t−1,…,t−m+1中与t−m+h同月(季度)的值。

各项可以是相乘的。

stats包的HoltWinters()函数提供这样的指数平滑方法,

forecast包的ets()函数提供了自动选择合适的指数平滑方法并进行预报的功能。

参考文献

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/74098.html