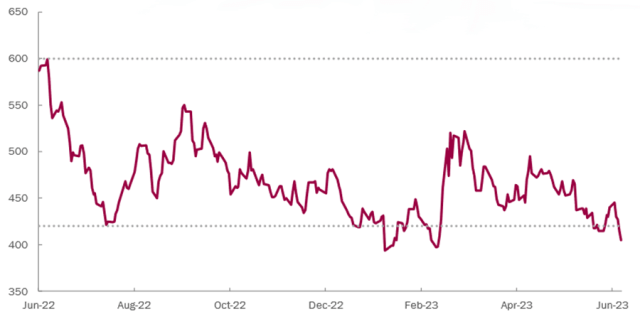

六月和七月市场普遍活跃,因为参与者关注的是积极因素,而很程度上忽视了无风险利率上升和其他对资产价格产生负面影响的现象。ICE 美国银行美国高收益指数在 400 个基点 (bp) 期权调整利差 (OAS) 区间面临阻力,这与过去一年大部分时间的阻力一致。

但我们相信耐心一定会得到回报。为什么?因为市场的某些领域的发展超出了基本面的合理范围。势头和对错过机会的恐惧 (FOMO) 似乎推动了 6 月和 7 月的价格走势。对于基本面和估值驱动的定位方法来说,昂贵的市场变得更加昂贵,这是更困难的设置之一。

然而,尽管市场整体定价已充分,但对于那些愿意寻找这些机会的人来说,仍然存在一些有吸引力的个人机会。

六七个月前,美国高收益市场看起来短期内可能会区间波动。价差突破 400 个基点的低位区间的反弹似乎具有挑战性。尽管市场在过去六个月左右的时间里多次突破 420 个基点,但这可能预示着市场过度扩张,而不是过渡到新的利差更紧的现实。

ICE 美国银行美国高收益债券利差(基点)

资料来源:ICE/彭博社

有很多晚期周期动态的迹象。过去 18 个月左右的时间里,资本成本的增加尚未被大部分市场所感受到。人们将人工智能 (AI) 热潮引发的价格走势与 20 世纪 90 年代末的科技泡沫进行比较,一些人认为可能需要数年时间才能达到顶峰。

我们认为,当前的市场环境可能是 2021 年投机驱动泡沫的回响,当时加密货币、不可替代代币 (NFT)、迷因股票和特殊目的收购公司 (SPAC) 风靡一时。AMC、Bed Bath & Beyond 和其他股票在 2022 年之前都出现了惊人的短期上涨。当主要市场驱动因素看起来像泡沫,而投资它的理由是网点的长寿时,这是一个坏兆头。 com 泡沫。毕竟,那个泡沫与现实是如此脱节,以至于纳斯达克指数从高峰到低谷下跌了80%,美联储净利率下调了4.25%。

尽管央行的鹰派信号今年夏天损害了固定收益市场,但长期较高的利率制度有利于浮动利率证券,包括杠杆贷款和利率重置优先股。几个月来,市场定价的长期利率一直高于联邦公开市场委员会 (FOMC) 点阵图,但 6 月份的最新预测显示选民的变动相对较大:17 名受访者中有 7 名预计长期政策利率将高于联邦公开市场委员会 (FOMC) 的点阵图。 2.5%。三月份,只有四个人预测了这一数字,而一年前只有两个。即使这些预测代表了对现实的缓慢承认,但它们可能仍然远远落后于曲线。

信贷市场的几个领域正出现裂缝和结构性问题。由于许多抵押贷款将在未来几年到期,商业房地产尤其令人担忧。虽然这对市场来说不是什么新闻,但其影响尚未得到充分认识。在杠杆融资中,缺乏贷款抵押债券(CLO)发行可能会将更多发行人推向高收益市场,从而增加投资者的定价能力和发行人的资本成本。

如果机会改善,现在可能是储存多余资本以便在未来几个月进行战术部署的好时机。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/74781.html