Pim van Vliet 博士与 Jan de Koning 合着了《低风险高回报:一个显着的股票市场悖论》一书的作者。

低波动性溢价可能是金融市场中最引人注目的异常现象:从长期来看,风险较低的证券优于风险较高的证券。

半个多世纪前,资本资产定价模型(CAPM)的实证检验首次记录了这种违反直觉的现象。它的出现并不是为了寻找阿尔法,而是作为一个不受欢迎的现实,理论测试的意外结果,至今人们仍然知之甚少。

这使得防御性低波动性因素独一无二,并有别于其他因素。

由于低波动性因素无法用基于风险的解释来解释,相信有效市场的学者们很难接受它。事实上,尤金·法玛(Eugene Fama)和肯尼思·弗伦奇(Kenneth French)在他们的三因素和五因素模型中忽略了低波动性。

相比之下,从业者往往难以利用该因素,因为相对于其基准而言,该因素的风险较高,并且杠杆限制和潜在的职业风险。

这种复杂性和障碍使得低波动性成为不断扩大的“因素动物园”中的特殊动物。

然而,低波动性因素既具有弹性又稳健。

在这里,通过应用最简单的解释通常是最准确的原则(奥卡姆剃刀),我们证明了低波动性。下图显示了低波动性如何与其他因素相互作用。即使经过七次切割或切片后,该因素仍然有效。如果它在经过这么多切片后仍能保持 alpha,那么它的简单性一定是其重要性的关键。

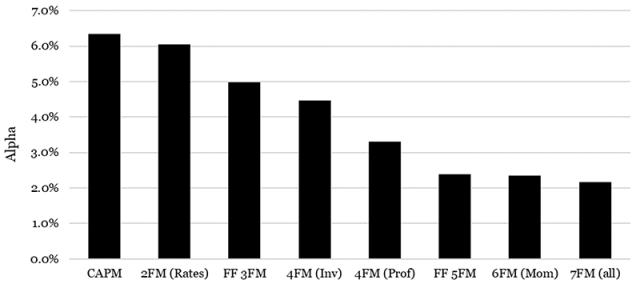

起点:CAPM

使用 1940 年 7 月至 2023 年 12 月的美国市场数据,我们通过在低波动性股票上建立多头头寸并在高波动性股票上建立空头头寸来衡量波动性因子,这与 Fama 和法国式因子非常相似。在此期间,低波动溢价 (VOL) 等于 6.4%,贝塔值非常接近于零。 CAPM alpha 值为每年 6.3%,t 统计值为 5.3,远高于Campbell Harvey 建议的临界水平,以尽量减少发现“虚假因素”的风险。

1940 年 7 月至 2023 年 12 月期间受其他因素控制的低波动溢价 (VOL)

资料来源:Kenneth R. French 数据库和Paradox Investing

第一片,2FM(利率):两个因素,股票和债券

当 CAPM 公布时, 理查德·罗尔 (Richard Roll) 的批评是债券和其他资产应包含在市场投资组合中。由于低波动性股票类似于债券类股票,因此较高的利率敏感性可能是一个解释。尽管如此,包括股票和债券的双因素回归仅使 VOL 的 alpha 降低了 0.3%。

第二片,FF 3FM:Fama-French 三因素模型

对低波动性因素的一种解释是,价值往往是防御性的。虽然这种关系随时间变化,但平均而言,波动性对价值产生正向影响,对规模产生负向影响。经典的三因素 Fama-French 回归(包括价值因素和规模因素)将 VOL 的 alpha 降低了 1.1%。

第三片,4FM(Inv):三因素模型加投资

2015 年,Fama 和 French 在他们的三因素模型中又增加了两个因素——投资和盈利能力。我们发现投资因素约占 VOL 阿尔法的 0.5%。这具有直观意义,因为保守的、低投资的公司往往表现出较小的波动性。

第四切片,4FM(教授):三因素模型加盈利能力

在这两个新因素中,盈利能力与波动性的关系更为密切,占 VOL 阿尔法的 1.2%。我们发现,即使盈利的同行并不总是表现出相反的情况,但未盈利的公司往往波动性很大。因此,短腿推动了这一结果的大部分。

第五层,FF 5FM:Fama-French 五因素模型

这五个因素综合起来使 VOL 的 alpha 下降了 0.9%。这表明投资和盈利能力是与价值和规模相互作用的质量因素的不同维度。

第六层,6FM(妈妈):五因素模型加动量

最具活力的因素,动量,产生高总回报,但需要相当大的营业额,这会侵蚀净回报。这就是为什么 Fama 和 French 没有将其纳入他们的五因素模型中。当我们增加动量时,VOL 溢价不会上升或下降。

第七片,7FM:厨房水槽

在我们最终的全面“厨房水槽”回归中,VOL 的 alpha 下降了 0.2%,但仍处于具有统计显着性的 2.1%。

所有这些都证明了低波动性的整体稳健性。该因素的优异表现经受住了来自各个不同角度的批评。通过将奥卡姆剃刀应用于因子动物园并从各个方面切掉低波动性,该策略仍然脱颖而出,成为首要因素。如果需要五六个因素来解释,那么低波动性也许并没有那么糟糕。

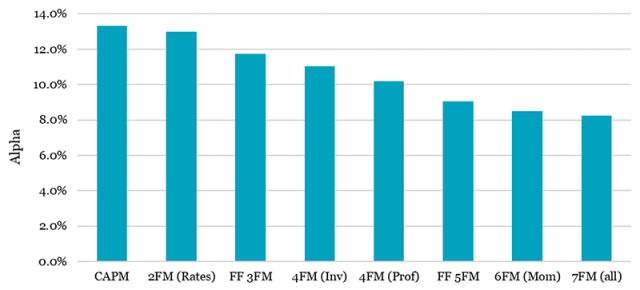

为了更进一步,通过将价值、质量和动力整合到“保守公式”中,我们创建了一种增强的低波动性策略,该策略击败了 VOL 以及所有其他因素。下图显示了我们之前每次削减后保守减投机(CMS)投资组合的表现。 alpha 开始时为 13.3%,在全部七个切片后仅降至 8.2%。

1940 年 7 月至 2023 年 12 月,受其他因素控制的增强波动率溢价 (CMS)

资料来源:Kenneth R. French 数据库和Paradox Investing

在最近科技驱动的市场反弹期间,防御性投资需求较低,低波动性投资的理由可能比以往任何时候都更充分。在一个经常忽视这一点的市场以及一个显而易见的事物往往过度拥挤和被高估的世界中,低波动性异常现象证明了逆向思维的力量。

有时,人迹罕至的道路提供更好的旅程。展望未来,问题仍然存在:市场最终会赶上这颗隐藏的宝石,还是低波动性将继续成为市场最保守的秘密?

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/82139.html