资本资产定价模型(CAPM)是 20 世纪经济学界的奇迹之一。事实上,其创建者因其努力而获得了诺贝尔奖,其见解自 20 世纪 60 年代以来一直帮助推动资产配置决策。直到今天,许多研究生院的金融学教授仍认为它是如何估值股票的福音。

当然,问题在于它在实践中并不总是有效。所以,我们做了一些修正。

正确衡量股权风险溢价 (ERP)

我和我的团队在过去的五年里研究了美国股市在过去一个半世纪的表现。我们的努力最终形成了一种新的股票和国债估值方法:我们称之为整体市场模型。该模型远远超出了传统金融的范围,涵盖了会计、大数据和分析、历史和社会学。在开发过程中,我们必须首先重新设计 CAPM,使其适用于过去 150 年以及 2020 年代及以后。

CAPM 失败的主要原因是股权风险溢价 (ERP) 的两个组成部分都存在缺陷。首先,传统的盈利收益率依赖于不一致的盈利数据。其次,无风险利率计算忽略了美国国债中隐藏的风险溢价。因此,为了更好地理解驱动股价的力量,我们从头开始重构这些指标。

首先,我们确定哪些收益数据是计算股票收益收益率的最佳输入。我们利用沃伦·巴菲特最初为单一股票设计的“所有者收益”概念,并将其扩展到标准普尔 500 指数,同时考虑投资者的个人税。根据巴菲特对股指与实际永续债券的比较,我们将标准普尔 500 指数的盈利收益率转换为其实际永续债券收益率。这要求我们解决这样一个事实:随着时间的推移,股票通常会受益于增长,但债券却不会。

其次,我们重新考虑实际无风险利率,传统上该利率是由名义美国国债减去预期通胀得出的。我们的研究表明,这种测量方法是一个很差的近似值。事实上,我们发现了多达10 个大多数固定收益投资者不知道但应该了解的国债风险溢价。

这两个步骤使我们能够通过从巴菲特的实际永续债券等值收益率中减去实际无风险利率,以一致的方式计算过去 150 年的 ERP。由此产生的 ERP 与美联储模型和其他传统指标中的 ERP 有很大不同,而且更加稳定。

构建 ERP 的解释模型

由于我们的 ERP 一致且可靠,因此我们生成了可在实践中发挥作用的 CAPM。其变化可以用四因素模型来解释:第一个因素是周期性/次周期性的;后三者是世俗的。他们量化了经常引用的估值驱动因素:

- 经济和金融风险的商业周期和次周期变化。

- 与股票表现不佳相关的极端通货膨胀和通货紧缩的量化水平。

- 长期熊市推动代际风险厌恶情绪增加。

- 股票和国债之间风险套利的变化取决于实际无风险利率水平。

总而言之,我们重新设计的CAPM基于正确计算的实际无风险利率和四因素ERP模型,是股票估值的有力解释者。该模型有一个涵盖 150 年期间的单一框架:它表明,尽管美国经济结构发生了巨大变化,但控制股价的规则却出人意料地稳定。

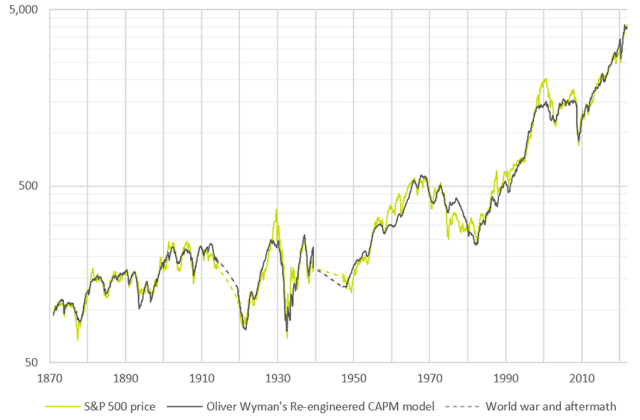

重新设计的 CAPM 模型:1871 年 1 月至 2021 年 12 月 S&P 500 每股实际价格(以美元计)

这对于管理未来的不确定性意味着什么

这项工作产生了许多对投资组合构建和资产配置具有重要影响的见解,其中包括:

- 近年来,股票价格之所以居高不下,不是因为泡沫,而是因为非常有利和不寻常的趋势,这些趋势将长期企业利润率推至100年来的高点,并将长期实际无风险利率推至历史最低点。

- 与 ERP 由于泡沫而不可持续地压缩相比,现在发生崩溃的可能性较小。然而,如果人们对金融危机、大规模地缘政治事件或自然灾害对实体经济和通胀造成严重后果的担忧变得压倒性的,金融危机、大规模地缘政治事件或自然灾害就可能引发崩盘。

- 周期性的牛市和熊市很常见。它们受到经济周期、美联储周期和市场先生情绪之间不断变化的舞蹈的驱动。截至撰写本文时,如果按实际价值计算 20% 的跌幅,我们已经处于周期性熊市;如果按名义价值计算,我们已处于周期性熊市的边缘。

- 如果没有未来市盈率或利润率扩张,长期前瞻性风险调整回报率将处于历史最低水平。但这还不足以得出自1982年开始的长达40年的长期牛市即将结束的结论。然而,这也不意味着某些新范式使当前的长期牛市永垂不朽。

- 事实上,我们的研究表明,这一长期牛市将因一种或三种原因而消亡:企业利润率 30 年的上升趋势不太可能再持续 40 年;全球金融危机(GFC)后长期实际无风险利率也没有下降趋势;即使是 20 世纪 70 年代式的温和通胀也可能敲响丧钟。

- 然而,这三个杀手之间却有着很大的区别。前两个目标尚未出现,但将在未来 40 年内的某个时候发生——投票箱将在很大程度上决定何时发生。第三,通胀,目前显而易见,但只有击败美联储,而不是相反,它才会扼杀长期牛市。

那么,2023 年及以后还有乐观的空间吗?是的,因为尽管存在周期性逆风和令人沮丧的头条新闻,但可靠地宣告长期牛市结束的证据尚未出现——而且可能需要很多年。在此之前,持续的长期市盈率和利润率扩张很可能弥补历史最低收益率与长期平均市场回报率之间的全部差距,以及与长期平均牛市回报率之间至少一半的差距。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/73866.html