股票投资者能否从公司债市场数据中受益?是的。事实上,使用债券动量信号构建的股票投资组合可能优于传统的股票价格动量投资组合。

但正如我们的研究表明,信号设计至关重要。

动力溢出

动量溢出效应描述了公司债券动量发出的有关其未来股票回报的信号,并归因于金融市场的信息不对称。

债券市场数据可能为股票投资者提供独特见解的原因有几个:

- 相对于股票市场,拥有先进专业知识并能获得更多更好数据的机构投资者在债券市场占据主导地位。这可能会给债券市场带来信息优势。

- 由于债券的未来现金流更可预测,它们的价格可能更好地反映其基本价值。

- 低流动性和高交易成本可能会使债券市场免受投机和短期波动的影响。

债券动量设计

收获动量溢出溢价需要适当设计的债券动量信号。与股票动量不同,债券动量没有单一的定义。根据学术文献,债券动量信号有三种形式:

- 债券总回报动量反映了公司所有未偿债券的追踪总回报的总和。

- 超额回报债券动量描述了债券总回报与久期匹配的无风险债券总回报之间的差异。

- 利差变化债券动量是利差变化的负值。

Gergana Jostova 等人在“公司债券回报动量”一文中研究了总回报债券动量,并发现非投资级债券具有强大的动量效应。但根据债券总回报率或利率和利差回报率对股票进行排名可能并不明智,因为前者是由主权利率动态驱动的系统性因素。因此,公司债务的利率风险可以显着影响总回报债券动量。这就是为什么我们在这里关注利差变化债券动量和超额回报债券动量。

将债券动量应用于股票投资组合

我们的债券数据集基于 Russell 1000 股票系列,始于 2003 年,即贸易报告和合规引擎 (TRACE) 固定收益数据库推出后不久。我们使用通用公司 ID 将公司债券映射到其股票。截至 2022 年 12 月,罗素 1000 指数公司中约 60%(占该指数总市值的 86%)拥有债券数据覆盖范围。

我们计算了所有发债公司的市场价值加权超额债券回报和利差变化,并采用了三个月的回顾窗口,并根据债券动量得分将股票分为五分位数(第一季度至第五季度),构建了因子模拟投资组合。第一张图表显示了等权重和市值加权的第一季度至第五季度因子投资组合的业绩摘要,以及用于比较目的的 Carhart 动量因子投资组合。

在同等加权和市值加权的基础上,这两种债券动量信号的表现均优于传统股票动量,并且具有更高的信息比率。此外,利差变化债券动量超过了超额回报债券动量,第一季度年化回报率和第一季度至第五季度回报利差较高。

假设债券动量投资组合表现摘要

(Russell 1000,2003 年至 2022 年)

| 文件夹 | 超额回报债券动量 | 价差变化债券动量 | 股票动量 | ||||||

| 年化回报率 | 超额回报 | 信息比 | 年化回报率 | 超额回报 | 信息比 | 年化回报率 | 超额回报 | 信息比 | |

| 等权重投资组合 | |||||||||

| Q1 | 12.2% | 1.9% | 0.34 | 12.9% | 2.7% | 0.41 | 11.5% | 1.3% | 0.24 |

| Q2 | 12.5% | 2.3% | 0.44 | 12.6% | 2.4% | 0.47 | 11.3% | 1.1% | 0.28 |

| 第三季度 | 12.6% | 2.4% | 0.47 | 12.1% | 1.9% | 0.40 | 12.0% | 1.7% | 0.36 |

| 第四季度 | 11.3% | 1.1% | 0.25 | 11.1% | 0.9% | 0.23 | 11.4% | 1.2% | 0.25 |

| Q5 | 11.1% | 0.9% | 0.20 | 10.9% | 0.7% | 0.19 | 12.9% | 2.7% | 0.29 |

| Q1-Q5 | 1.1% | – | – | 2.0% | – | – | –1.4% | – | – |

| 市值加权投资组合 | |||||||||

| Q1 | 10.0% | –0.2% | 0.04 | 10.5% | 0.3% | 0.10 | 9.3% | -0.9% | -0.11 |

| Q2 | 10.9% | 0.7% | 0.17 | 11.4% | 1.2% | 0.29 | 11.3% | 1.1% | 0.26 |

| 第三季度 | 10.6% | 0.4% | 0.11 | 10.7% | 0.5% | 0.11 | 10.7% | 0.5% | 0.14 |

| 第四季度 | 10.1% | –0.1% | –0.02 | 9.4% | –0.8% | –0.13 | 9.3% | -0.9% | -0.12 |

| Q5 | 8.8% | –1.4% | –0.24 | 7.6% | –2.6% | –0.36 | 10.5% | 0.3% | 0.13 |

| Q1-Q5 | 1.2% | – | – | 1.9% | – | – | –1.2% | – | – |

本文包含的数据并不代表实际投资组合的结果,而是反映了假设的历史表现。过去的表现并不预示未来的结果。

分析

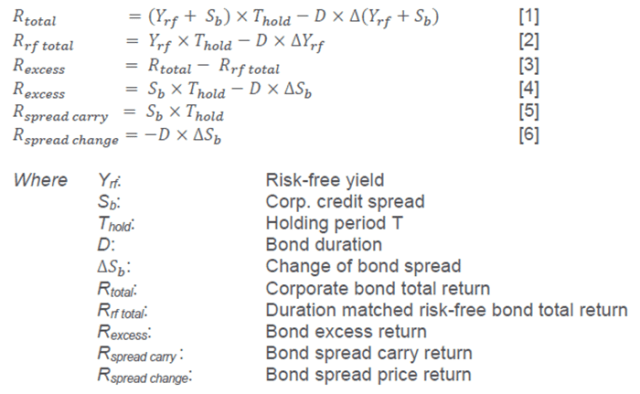

利差变化债券动量优于超额债券动量并非巧合。对于这一结果有一些基本的解释。使用基本的债券数学,我们将债券超额回报分解为利差利差回报和利差价格回报,如下式 1 至 6 所示。价差套利收益是价差水平的函数,而价差价格收益则由价差变化驱动。利差变化是直接捕捉公司特定市场情绪的唯一组成部分。

我们还应用 Fama-Macbeth 回归来进一步评估两个债券动量信号。具体来说,我们每月进行横截面回归,使用一个月远期股票回报作为自变量,使用普通股因素加上债券动量作为因变量。模型输出如下表所示。

股票回报率和债券动量因素:横截面分析,2003 年至 2022 年

| 型号1 | 型号2 | 型号3 | 型号4 | |

| 截距 | 0.0103 [3.46] | 0.0103 [3.44] | 0.0106 [3.56] | 0.0105 [3.52] |

| 市场 | 0.0024 [1.49] | 0.0024 [1.47] | 0.0024 [1.45] | 0.0024 [1.46] |

| 尺寸 | 0.0006 [1.59] | 0.0006 [1.55] | 0.0006 [1.70] | 0.0007 [1.85] |

| 价值 | –0.0004 [-0.53] | –0.0004 [-0.48] | –0.0004 [-0.49] | –0.0004 [-0.50] |

| 鱼子 | 0.0001 [0.04] | 0.0002 [0.06] | 0.0001 [0.02] | –0.0001 [-0.02] |

| 低电压 | 0.0133 [1.55] | 0.0126 [1.49] | 0.0122 [1.46] | 0.0122 [1.45] |

| 势头 | 0.0034 [0.85] | 0.0029 [0.75] | 0.0026 [0.67] | 0.0028 [0.71] |

| 超额回报债券动量 | 0.0357 [1.71] | –0.0072 [-0.25] | ||

| 价差变化债券动量 | 0.1957 [2.54] | 0.2209 [2.10] | ||

| R^2 | 0.1347 | 0.1382 | 0.1381 | 0.1403 |

本文包含的数据并不代表实际投资组合的结果,而是反映了假设的历史表现。过去的表现并不预示未来的结果

模型 1 是一个基线 Fama-French 三因素模型,加上股本回报率 (ROE)、低波动性和动量。模型 2 在模型 1 的基础上进行了扩展,添加了超额回报债券动量作为自变量。模型 3 使用价差变化债券动量作为附加变量,而模型 4 包括两个债券动量信号作为解释变量。

模型 2 和模型 3 的输出表明,两个债券动量信号都可以提高基线模型或模型 1 的解释力。当作为独立变量包含在内时,利差变化债券动量显示出比超额收益债券收益更高的统计显着性,当包含这两个信号时,价差变化债券动量可以更好地预测未来的股票回报。

结论

债券数据越广泛,就会有越多的学者和从业者将其应用于股票信号研究。根据我们对美国大盘股公司债的分析,有效捕捉市场情绪的精心设计的债券动量信号有助于实现显着的股票阿尔法,正如我们的回测和横截面分析所示,利差变化债券动量获得这种动量溢出溢价的最有效方法。

进一步阅读

比特林迈尔,G.,和肖恩·莫泽。“公司债券市场知道什么?”《金融评论》。

Chan、Louis KC、Narasimhan Jegadeesh 和 Josef Lakonishok。“动量策略。《金融杂志》。

多尔、阿里克·本和徐哲。“股权投资者应该关心公司债券价格吗?利用债券价格构建股票动量策略。” 投资组合管理杂志。

威廉·R·格布哈特、Soeren Hvidkjaer 和巴斯卡兰·斯瓦米纳坦。《股票和债券市场互动:动力是否溢出?”金融经济学杂志。

伊斯雷尔、罗南、迪奥戈·帕哈雷斯和斯科特·A·理查森。“公司债券回报的共同因素。”投资管理杂志。

Gergana Jostova、Stanislava Nikolova、Alexander Philipov 和 Christof W. Stahel。“公司债券回报的势头。” 金融研究评论。

李钟燮、安迪·纳兰霍和斯塔斯·瑟曼斯。“ CDS 势头:信用评级变化缓慢和跨市场溢出效应。” 资产定价研究综述。

Wiltermuth, Joy J.“美国公司债券的电子交易终于起飞。但这位投资者表示,现在还为时尚早。” 市场观察。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/75060.html