估值、经济增长、盈利和股息等基本面是长期回报的主要驱动力。另外,您还必须考虑人口统计、生产力和创新。最难量化的变量永远是心理学。没有人能够预测人们未来的感受。

我在财富管理行业工作的时间越长,另一个你在金融教科书中b找不到的因素就变得更加明显——进入壁垒。

过去投资股市要困难得多,所以投资的大多是富裕家庭。不仅市场本身难以进入,信息也存在障碍。

过去的人们根本没有关于投资股票市场的长期利益的数据或知识。

将所有这些加起来,我们应该会看到随着时间的推移,股票配置不断增加。

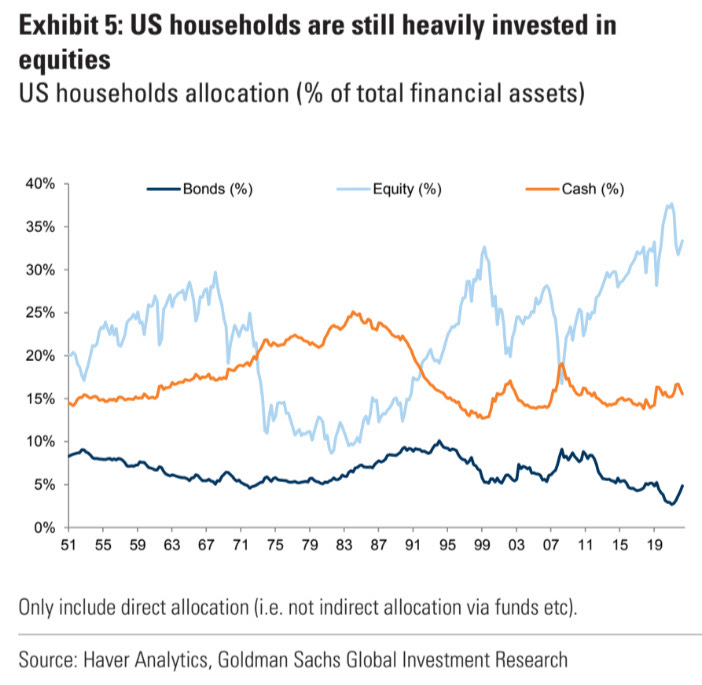

只需看一下高盛的这张图表即可了解自 20 世纪 50 年代以来股票、债券和现金配置性质的变化:

家庭对股市的配置与股市本身一样波动,但自 20 世纪 70 年代以来一直呈上升趋势。我预计股票配置的增加将持续到未来。

为什么?

过去,大多数人要么没有投资股票市场,要么无法像今天的投资者那样轻松地接触到地球上最伟大的财富创造机器。

当然,20 世纪 50 年代和 1960 年代的股市配置高于 1970 年代,但这些数字具有欺骗性。那时大多数人根本就没有投资,尤其是股票市场。

1953年,只有4%的国家拥有股票。即使在 20 世纪 50 年代美国股市上涨近 500%(十年间每年上涨 19.5%)的牛市之后,1.77 亿人口中也只有 1250 万股东。占总数的 7%。

20 世纪 80 年代之前,大多数人或多或少对股票市场感到好奇。

20世纪70年代的通货膨胀并没有起到什么作用。到那个十年末,不仅股票表现不佳,而且储户可以从货币市场、存款证和储蓄账户中获得两位数的现金收益率。

当你可以在没有市场风险的情况下赚取 15% 的收益时,你为什么要投资股票呢?

随着共同基金成为投资股票的新首选方式,富达在 20 世纪 60 年代大规模进入基金领域。该基金公司估计,1968 年他们拥有近 50 亿美元的资产,其中 90% 是股票。到 1982 年,他们管理着 170 亿美元的资产,但只有 12% 的资产是股票。

不过,股票的消亡不会持续太久。

不仅利率和通货膨胀在 20 世纪 80 年代初达到顶峰,而且 1981 年的一项税收法案包含一项条款,允许工人通过将其纳入新的递延税收退休金,将其应税收入降低 2,000 美元。

IRA 诞生了,所有闲置的现金都有了一个新家,让人们可以通过延税投资工具投资股票市场。

在 1983 年纳税截止日期之前,富达每天开设 10,000 个新账户。T. Rowe Price表示,1983年,70%的IRA收入进入了股票基金,而1982年只有28%。美林证券表示,一旦IRA推出,开设账户投资股票的客户就会增加一倍。

个人退休账户不仅激励人们为退休储蓄,还迫使他们意识到,在为退休后的岁月进行储蓄时,他们只能依靠自己。

乔·诺塞拉在他的著作《行动的一部分》中强调了这一巨大变化:

拥有货币市场基金的 1000 万家庭仅代表 IRA 的第一波潜在客户。每个中产阶级的就业人员都是潜在客户。新的 IRA 规则生效时,有 3650 万个家庭的收入在 2 万美元或以上。ICI 研究部门在一封致其会员的热情洋溢的信中写道:“这个数字相当于大约 5000 万人是 IRA 的潜在购买者。该贸易组织劝告其成员,“爱尔兰共和军的潜力是巨大的。” 《纽约时报》财经撰稿人罗伯特·梅茨估计,这一潜力约为 500 亿美元。他甚至还没有接近。到 1992 年,IRA 账户持有 7,240 亿美元。

金融服务行业顾问 Mimi Lieber 对 IRA 进行了多项研究,并确信 IRA 确实是一种金融工具,它让人们认识到美国中产阶级将必须掌控自己的财务未来。“这是对大量美国人进行长期存钱的第一个真正的激励,”她现在说道。“而这些人在那之前一般都认为自己对长期发展没有任何控制权。” 她的研究表明,这种装置既让人感到被赋予权力,又让人感到有负担。甚至与通货膨胀一样,它也让人们开始了解他们可以用他们的钱做什么。

到 1987 年,已有 5500 万人开设了共同基金账户,其中大部分资金投资于股票。20 世纪 80 年代的牛市是历史上第一次包括年轻投资者和中产阶级的牛市。1

低成本经纪公司和 401k 账户的加入在这里也发挥了作用。现在,投资者可以更广泛地接触指数基金、目标日期基金和自动投资工具,难怪股票配置在过去 5 年来不断增加。

在查看股票市场的历史关系和平均值时,这些东西很重要。

退休账户和自动缴款的增加改变了金融市场的游戏规则。

我并不是说这使得股市的历史基本面变得毫无意义,但这确实意味着时不时地进行比较时需要背景。

1在诺塞拉 (Nocera) 的书中,彼得·林奇 (Peter Lynch) 认为冷战使大多数人无法进入 20 世纪 50 年代和 1960 年代的牛市。他说,该国更热衷于建造防空洞,而不是为未来投资。这可能是真的,但我认为进入壁垒可能在这里发挥了更大的作用。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/76733.html