- 我不知道。

- 我错了。

- 我没想到会发生这种事。

宇宙大师的心态在金融界普遍存在,因为它是一群受过高等教育、有竞争力的人。如果你承认你不知道接下来会发生什么,他们会认为这是软弱的表现。

问题是财务人员(实际上是所有人)非常擅长告诉你为什么刚刚发生的事情事后看来是显而易见的。他们很难告诉你未来会发生什么。

过去几年市场和经济中发生的很多事情都让我感到惊讶。

以下是一些即使在了解我们现在所知道的情况后我也不会预料到会发生的事情:

我很惊讶经济如此有弹性。俄罗斯入侵乌克兰已经过去 18 个月了,导致天然气和食品价格(本来就在上涨)飞涨。

这是我当时被问到的一个问题:

这是我当时写的:

通货膨胀高峰不会导致每次经济衰退,但每次通货膨胀高峰只会因经济衰退而得到缓解。

每次通货膨胀在短期内超过 5% 时,经济衰退要么立即发生,要么在短期内发生。

在接下来的一年半里,美联储进行了历史上最激进的加息行动之一,股票和债券双双进入熊市,汽油价格达到 5 美元/加仑,通货膨胀率达到 9%。

但我们从未经历过经济衰退。

通货膨胀率下降。失业率从未飙升,实际上有所下降。经济增长加快。

考虑到我们已经就可能出现的经济衰退争论了 18-24 个月,感觉我们在某些方面已经实现了软着陆。

也许美联储会在更长的时间内维持较高的利率,这最终会减缓经济增长的速度,但在经历了所有的努力之后,美国经济的持续强劲基本上是没有人预见到的。

我很惊讶什么都没有损坏。 以下是大流行爆发期间最低的国债收盘收益率:

- 1年0.04%

- 2年0.09%

- 5年0.19%

- 10年0.52%

- 30年0.99%

政府债券从无风险变为无回报。

以下是截至撰写本文时的相同收益率:

- 1年5.45%

- 2年5.02%

- 5年4.57%

- 10年4.53%

- 30年4.68%

基本上在整个收益率曲线上,我们的收益率都是自 2007 年以来最高的。是的,我知道我们过去的收益率较高,但人们花了十五年的时间才习惯了较低的收益率。

然后收益率就像火箭一样起飞。

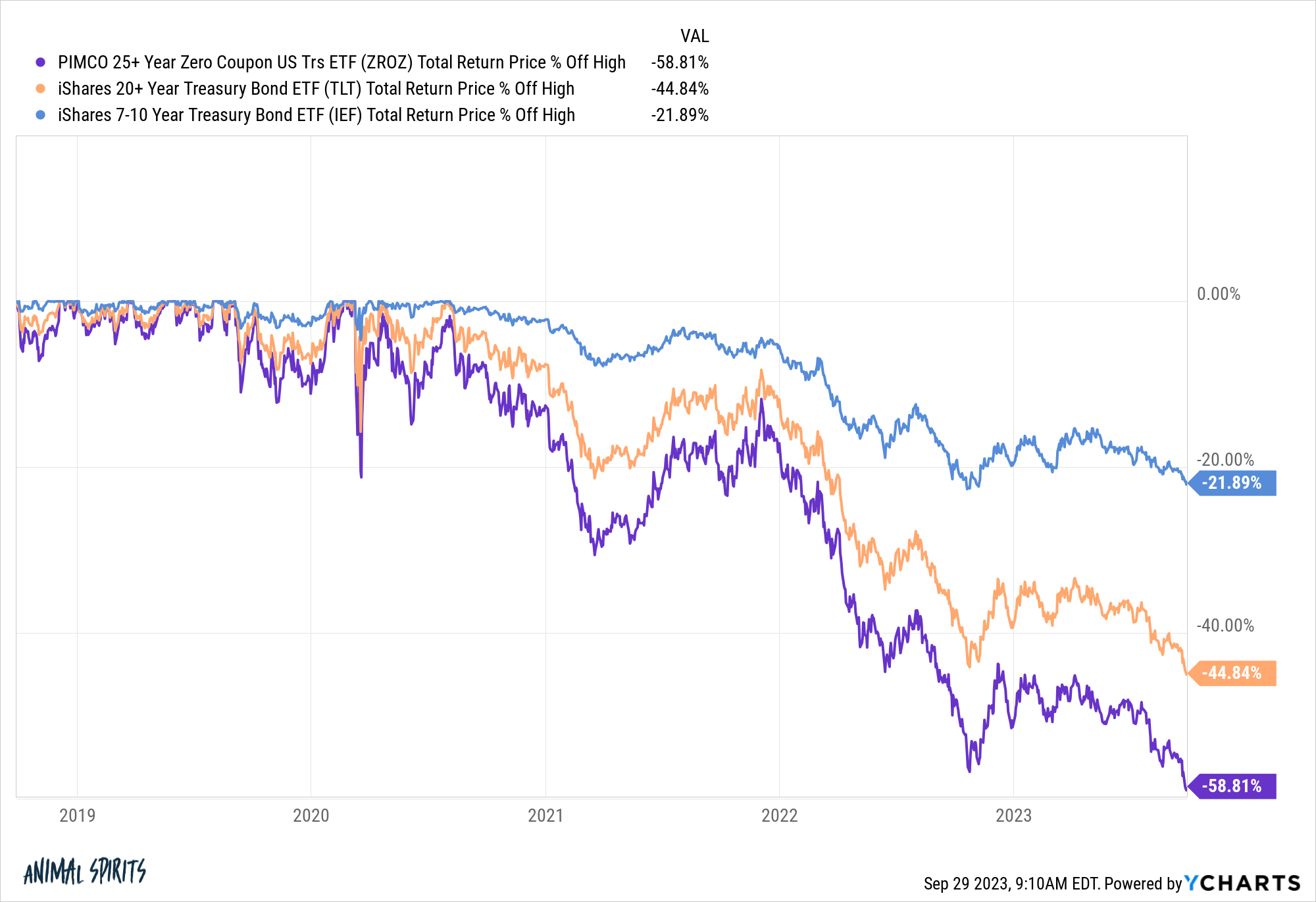

我很惊讶我们没有因此而发生更多的爆炸。

当然,我们经历了为期三天的地区银行危机,房地产市场或多或少已经崩溃,但利率上升得这么快,但没有像大多数人想象的那样崩溃。

只需看看长期固定收益的损失即可:

尽管长期债券受到重创,但市场(到目前为止)已经消化了较高的收益率。1

令人惊讶的是,我们还没有看到任何基金崩溃或这些损失带来的其他意外后果。

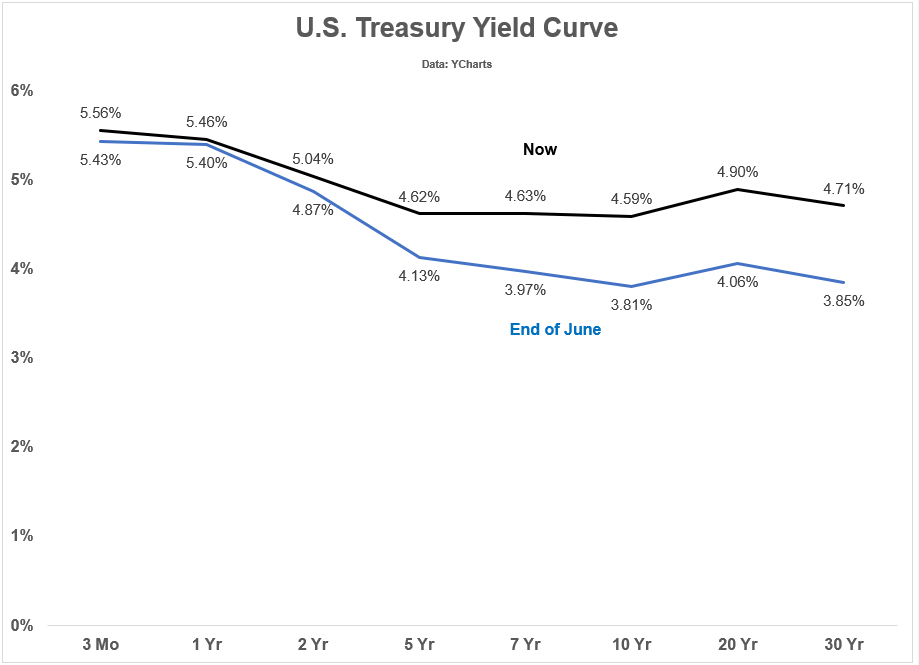

我对收益率曲线如此陡峭感到惊讶。 美联储控制短期利率,但不一定控制长期利率。2

当他们提高短期利率时,长期债券的收益率有所上升,但幅度不大,这导致了收益率曲线倒挂,即短期利率高于长期利率。

很难确切知道债券市场的想法,但大多数市场专家认为这意味着债券交易员不相信高增长或通胀会持续下去。

大多数人还认为美联储将降低短期利率反相? 反转? 绿色的?使收益率曲线变陡。

事实上,市场预测降息已经有一段时间了……直到最近。现在长期收益率正在上升。

看看近3个月收益率曲线的变化:

导致曲线陡峭的是长期利率,而不是大家所认为的短期利率。

没有人确切知道为什么长尾终于醒了。也许美联储发出的信号将持续更长的时间。也许债券市场担心通货膨胀或更高的经济增长。

但现在肯定没有人预测到这一点。

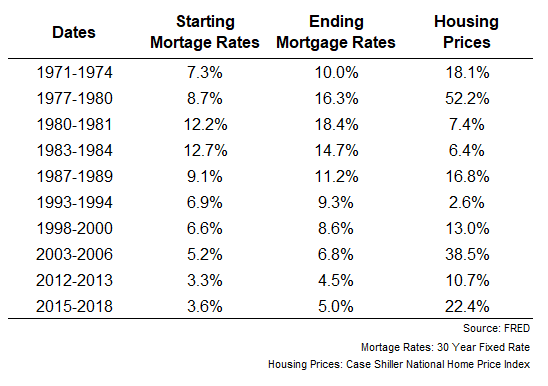

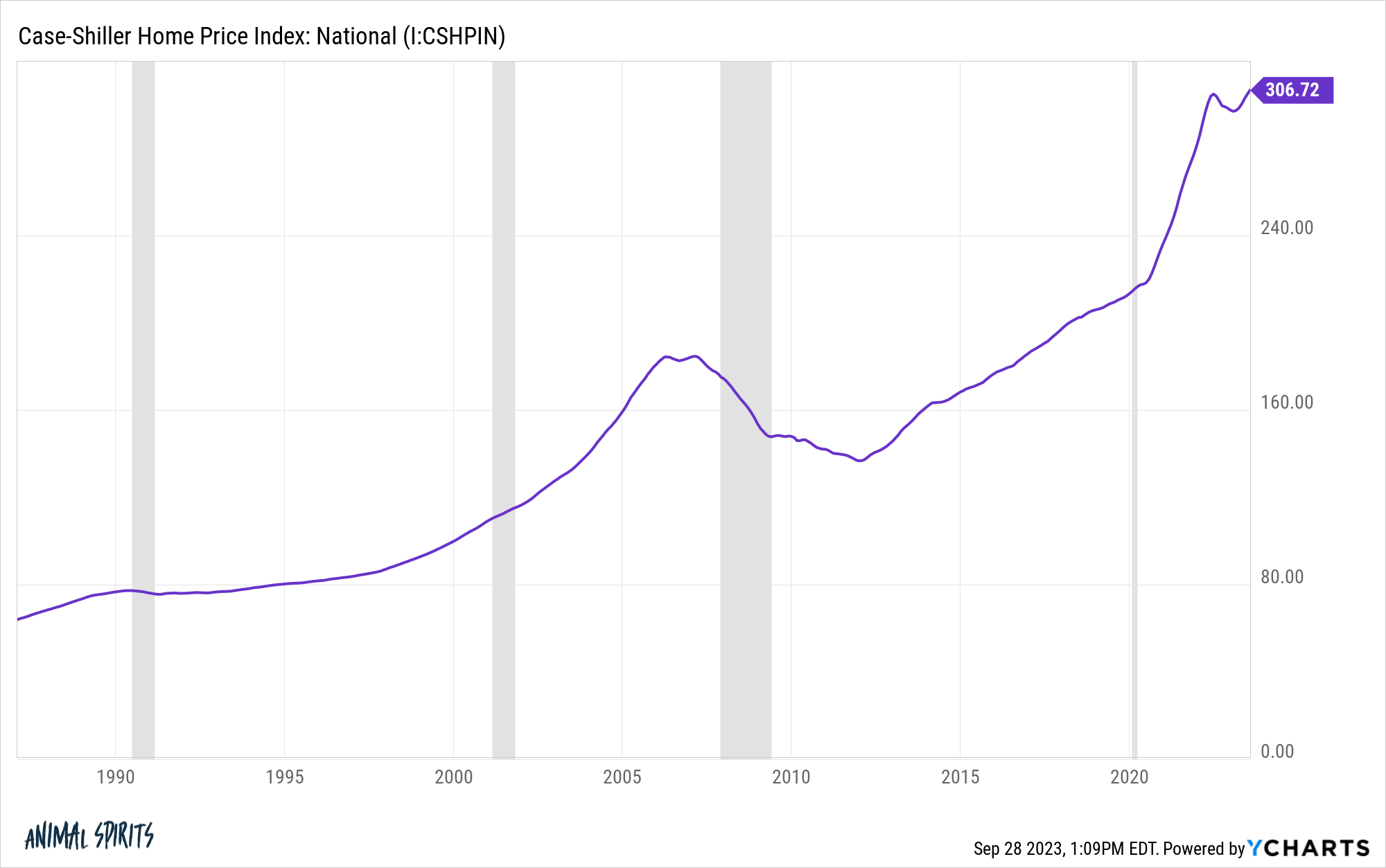

我很惊讶房价没有进一步下跌。我在 2022 年 1 月写过一篇关于抵押贷款利率上升对房价的历史影响的文章。这是我使用的图表:

过去抵押贷款利率上升并没有压垮房地产市场。恰恰相反。过去 50 年来,当抵押贷款利率上升时,房价从未下降过。

当我写那篇文章时,30 年期固定抵押贷款利率略高于 3%。

我从来没有预料到他们会一路上升到 7.5%!

没有人这么做。

然而,即使有了这些数据,我也会假设,由于抵押贷款利率翻倍,加上疫情导致的房价暴涨 50%,房价也必须下跌 10% 或更多。

相反,全国房价下跌了不到 3%,现在又回到了历史最高水平:

与所有这些意外一样,事后也有完全合理的解释(供应不足、3% 的抵押贷款锁定、家庭组建等)。

问题是没有人提前做出任何这些预测,现在每个人都想假装这一切都是显而易见的。

承认你不知道会发生什么是可以的。

当你错了的时候承认是可以的。

承认你对所发生的事情感到惊讶是可以的。

一点谦虚的馅饼和自我意识可以让我们更容易在我们生活的这个疯狂的世界中生存。

1公平地说,大流行期间收益率如此之低导致长期债券大幅上涨,导致了这场大屠杀。

2除非他们购买国债来控制利率,但他们不会像联邦基金利率那样设定这些利率。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/77070.html