介绍

外汇 (FX) 掉期市场每天都会产生近 4 万亿美元的新合约。从长远来看,假设全球股票的每日交易量为 120 亿美元。

如此巨大的市场应该既透明又监管良好。然而,快速扩张的外汇掉期市场两者都不是;相反,它极其不透明,许多关键统计数据很难或不可能找到。

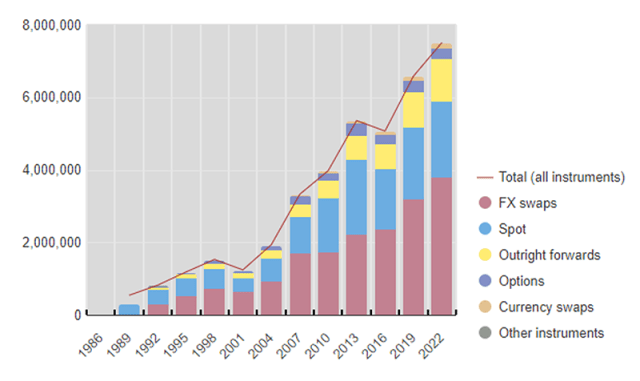

全球外汇市场成交量:工具

资料来源:“2022 年央行对外汇和场外衍生品市场的三年一次调查”,国际清算银行(BIS)

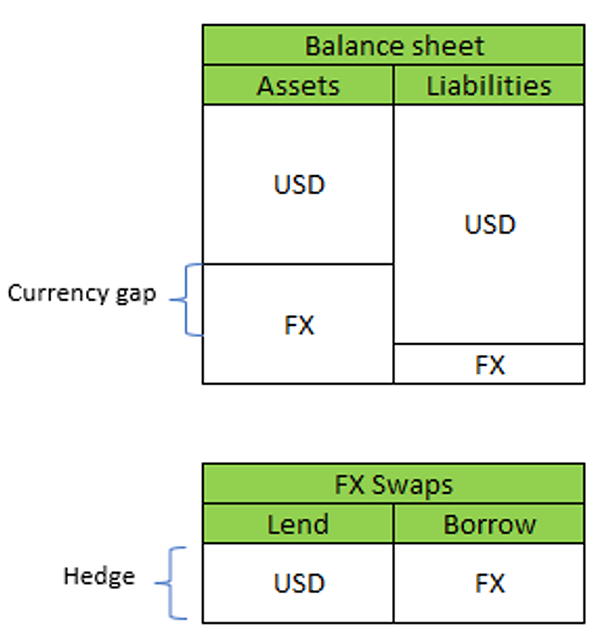

外汇掉期如何运作?

外汇掉期是交易对手交换两种货币的衍生品。一方借入一种货币,同时借出另一种货币。一方随后必须偿还的金额在合同开始时固定,交易对手的偿还义务作为交易的抵押品。因此,外汇掉期是一方快速获得美元或外汇资金的简单方法。

外汇掉期:它们是如何运作的

总而言之,货币缺口完全由表外外汇掉期对冲。交易对手获得更多的外币贷款,而其资产负债表却没有增加。

尽管外汇掉期理论上意味着交易对手之间进行交易,但事实上,银行是主要的中介机构。

当银行收到客户对冲风险敞口的请求时,银行会通过匹配账簿或准备金消耗中介来获取资金。在前者中,银行通过增加回购借款和其他负债来为扩大外汇贷款提供资金。这种方法的主要缺点是它会增加银行的资产负债表,从而影响其杠杆率或流动性覆盖率。自全球金融危机 (GFC) 以来,这些巴塞尔协议 III 比率具有约束力且成本高昂。

通过准备金消耗中介,银行可以为美元借贷提供资金,从而减少其在美联储的超额准备金余额。这样,资产负债表的规模保持不变,银行就可以避免任何潜在的巴塞尔协议 III 监管影响。

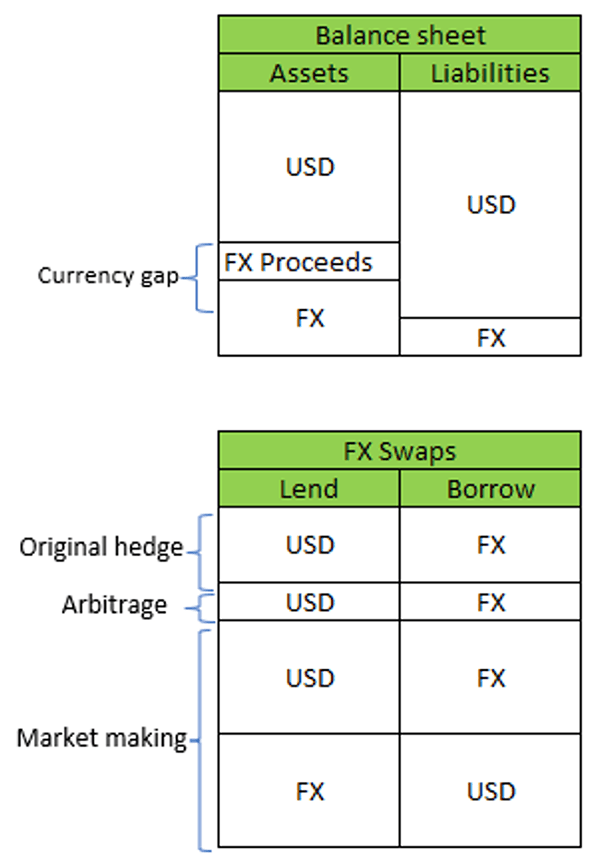

但外汇掉期市场还有更多内容:银行还进行外汇套利和做市,因此真实的外汇掉期市场类似于下图。银行将三种不同的头寸——对冲、套利和做市——视为可替代的,并且只管理其所有活动的总体货币风险。

外汇掉期:它们如何与套利和做市合作

不断增长的市场

为什么外汇掉期市场扩张如此之快?盈利能力是关键因素之一。银行通过支付美元基差的外汇衍生品借出美元。这是银行在货币市场上放贷所获得的收入之外所赚取的收入。美元基差溢价非常有利可图,特别是对于拥有充足美元资金的银行而言。与此同时,通过转向外汇掉期,这些银行在不影响其巴塞尔协议 III 比率的情况下满足了客户的对冲要求。

技术是不断增长的市场的另一个经常被忽视的因素。外汇掉期是短期工具,超过 90% 在三个月内到期。将现货头寸滚动到最近的日期可能会造成管理负担。技术可以自动化其中许多任务并添加其他功能,例如自动对冲和抵押品管理。创新也正在颠覆外汇互换的中介方式。电话使用量正在下降,而电子中介正在扩大。

如此庞大、利润丰厚的市场,竞争应该非常激烈。然而,美国银行占据主导地位,前 25 家银行占据了 80% 以上的份额。如何解释这种卓越性?高达 90% 的外汇掉期交易都涉及美元。例如,荷兰养老基金进行欧元兑日元外汇互换,首先将欧元兑换成美元,然后将美元兑换成日元。

不透明且易碎

外汇掉期市场带来的主要风险是美元紧缩。在这种情况下,那些无法获得美联储美元的实体将承担大量的短期支付义务。当市场运行平稳时,这些外汇掉期可以展期。但在市场波动加剧的情况下,美元融资可能会枯竭,导致非美国银行和实体争先恐后地寻找美元来兑现其承诺。最终,在全球金融危机和 COVID-19 大流行期间,美联储通过向其他央行提供互换额度,直接向它们输送所需的美元来应对美元紧缩。然而,鉴于市场的不透明性,这些线路所提供的信息并不完整。

事实上,多德弗兰克法案免除了外汇远期和掉期的强制清算,因此市场没有中央清算所。即使没有法律义务,到 2022 年,大约一半的外汇交易额也会由全球最大的外汇结算系统 CLS 进行结算。通过使用 CLS,银行可以降低结算风险。该系统在严重的财务困境期间一直有效,并且越来越多的交易对手选择与 CLS 进行和解。尽管如此,市场的另一半仍然是场外交易(OTC)且下落不明。这就引出了一个问题:下一个市场动荡时期会发生什么?美联储应该提供多少美元?去哪些国家?

外汇掉期市场还缺乏价格效率。尽管交易量巨大,但有明显的橱窗装饰证据:随着每个月和季度结束,中介价差飙升。在“外汇现货和掉期市场流动性溢出”中,Ingomar Krohn 和 Vladyslav Sushko 发现,价格不仅扭曲,而且流动性也受到损害。当全球系统重要性银行(G-SIB)定期退出掉期市场以避免增加所谓的复杂性时,就会导致更高的资本要求。

但减少监管风险并不能减少风险暴露。当银行参与外汇掉期交易时,会影响其日内流动性和银行内部信用,并最终改变其资产构成的变化。这就是为什么外汇掉期市场需要监管管理和有效的风险管理。

下一步是什么?

技术和通过 CLS 增加结算可能有助于提高外汇掉期市场的透明度和价格效率,但它们并不能替代真正需要的东西:更多的中介竞争。

实现这一目标需要改革,而改革最好是通过选择和远见来实现。另一种选择是等待央行无法缓解的美元紧缩,从而迫使市场进行改革。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/80495.html