60岁退休需要多少钱?这完全取决于您计划在退休时花多少钱。如果没有大量养老金或其他收入来源,随着您的开支增加,您的退休储蓄也必须增加。虽然 60 岁退休并不是太早,但这是在社会保障和医疗保险资格开始之前。

推动您在 60 岁时退休的 4 个因素

- 支持退休后生活方式的收入要求

- 在社会保障资格开始之前,退休开始时(无论如何支出通常是最高的)额外投资组合提款水平为 62

- 您在 65 岁开始参加 Medicare 之前的医疗保健承保选择

- 如果您在退休账户之外进行投资

支出决定了您需要存多少钱才能在 60 岁退休

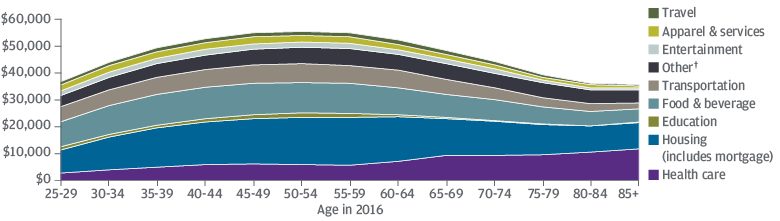

估计退休后的开支是很困难的。一些资金外流(如 401(k) 捐款)将停止,而其他资金外流(珍贵的旅行预算)则会出现。虽然一些投资者高估了退休支出需求,但其他投资者却低估了至少一个主要类别:住房。正如下面的大通数据所示,大多数退休人员将住房费用作为一生的主要开支。

在花费旅行预算之前,请认识到您的花钱地点会在整个退休期间发生变化。随着某些成本的增加(如医疗保健),其他费用(如食品和旅行)会减少。

虽然支出会随着时间的推移而波动,但最重要的是在退休前后监控支出。这一时期至关重要,因为退休储蓄通常处于最高水平,使您最容易受到股市波动的影响。

如果 60 岁退休是您的首要任务,那么减少退休期间的支出假设可能是让数字发挥作用的可接受的权衡。

对于那些希望提前退休的人来说,长寿也是一个主要问题。根据摩根大通的数据,已婚夫妇有 89% 的机会至少有一个配偶能活到 80 岁,而一个人有近 50% 的可能活到 90 岁。保持较低的固定成本和控制支出有助于确保 60 岁退休。以后不会让你一贫如洗。

60岁退休也许不算太早,但社保还太早

好消息是,60 岁退休比 55 岁退休容易得多,因为从 59 1/2 岁开始从 IRA 中提款,不受罚金。但这并不是说这总是容易的。

当您考虑是否可以在 60 岁时退休时,请将社会保障福利从您的潜在收入来源清单中划掉。退休人员从 62 岁起就有资格享受社会保障福利。此外,您还需要权衡是否应该尽快申请福利或推迟领取更大的支票。这可能意味着记录退休账户以推迟社会保障的时间。

另一个考虑因素是配偶福利。在完全退休年龄之前领取福利不仅会减少您的退休福利,还会减少配偶福利。如果您从自己的工作记录中获得的收益可能大致相等,那么这并不重要。请记住,社会保障预计福利声明假设您工作到申报年龄。

社会保障福利包括 35 年的平均收入,这对于 25 岁之前开始不间断工作的个人来说可能不是问题。但如果你暂时休息养家、去法学院等,社会保障管理局在计算福利时可能不得不使用几年的 0 美元工资。

要在 60 岁退休,您需要更多储蓄来弥补 Medicare 之前的缺口

如果您的配偶仍在工作,您可能可以在那里获得健康保险。否则,在 65 岁享受 Medicare 之前支付医疗保险可能会令人望而却步。一般来说,提前退休人员在医疗保险之前有五种健康保险选择 :

- 您雇主的退休健康保险延续

- COBRA 覆盖范围

- 公共交流

- 私人保险交易所

- 配偶的计划

如果您提前退休,COBRA 保险通常只能持续 18 个月。如果你60岁退休,你需要五年的时间。奥巴马医改交换通常比私人保险更实惠,但仍然非常昂贵。费用也因州而异。

根据 凯撒家庭基金会的计算器,假设马萨诸塞州波士顿的两名 60 岁成年人没有资格获得补贴,他们将在 2023 年为白银计划支付每月1,381 美元(每年 16,573 美元)的保费。五年内,假设成本不增加(不现实),则接近 83,000 美元。事实上,医疗费用的增长速度往往快于通货膨胀。

退休账户外的储蓄可能是舒适退休的关键

如果您拥有退休资产之外的投资资产,那么您通常将有最好的机会提前退休。应税投资资产为退休时提供税务规划机会,并增加总体储蓄。特别是对于高收入者或单收入家庭来说,最大化您的退休账户可能还不够。

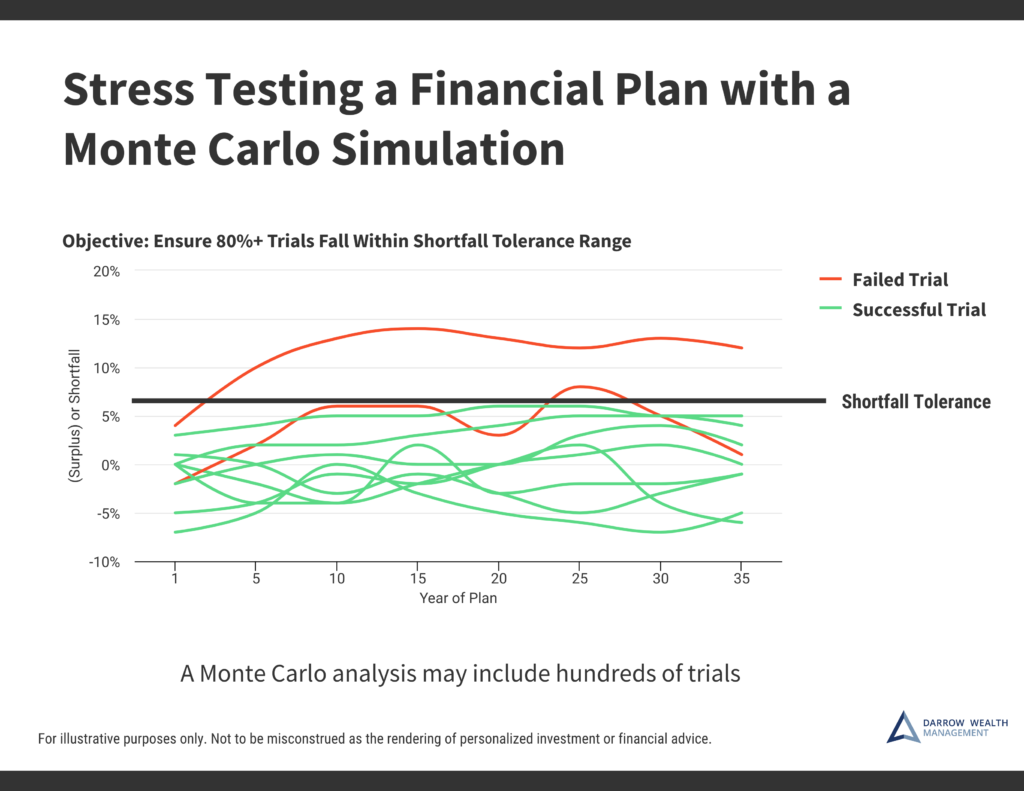

正如我在《福布斯》的分析中所阐述的那样,一对在 35 岁至 65 岁期间都满了 401(k) 计划的夫妇可能会获得每年 65,000 美元的安全退休收入,该收入会随着通货膨胀而增加。为什么不多呢?因为我们进行了蒙特卡罗模拟,它更准确地代表了市场的走势。

如果我们进行相同的分析,但使用没有偏差的静态回报来考虑衰退年份(很像网上找到的计算器),这对夫妇会认为他们每年可以花费 100,000 美元。在这种支出水平下,在正常市场条件下,他们有 50% 的机会在退休期间用完钱。下面详细介绍了退休计划的压力测试。

应税经纪账户是最灵活的投资账户类型。对于何时可以出售资金和提取现金,没有捐款限制或规则。为了换取灵活性,您牺牲了通过 401(k) 供款获得的递延税增长和税收减免。

但这也并不是说经纪账户的税收 效率低。长期资本利得税率比 401(k) 或 IRA 提款优惠得多,后者作为普通收入征税。事实上,一对在 2023 年联合申报且收入低于 89,250 美元的已婚夫妇可享受0% 长期资本利得税率!

如何判断您是否可以舒适地退休

对退休预测进行压力测试可以帮助投资者更有信心,他们在金融市场的不同条件下都不会耗尽资金。同样,基本的在线计算器无法考虑投资回报的变化或衰退年份的时间。唯一的因素是静态平均年回报率。换句话说,简单的复合回报计算器仅假设您的投资增长,而忽略负面影响产生的平均值。

如需将您的整体情况考虑在内的指导,请考虑与CERTIFIED FINANCIAL PLANNER™专业人士合作制定财务计划,并通过持续的投资管理和咨询支持帮助确保您在整个退休期间保持在正轨上。

为了确信 60 岁退休还不算太早,您的计划应包括蒙特卡罗模拟,以针对市场波动对退休计划进行压力测试。

将所有内容放在一个全面的财务计划中通常是确定您需要退休多少钱的最佳方法。运行这些数字将帮助您了解存在哪些权衡以及哪些选项最适合您的需求和目标。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/77771.html