我们已经进入了一个全新的时代,之前也许没有想过疫情带给我们的改变会如此的深刻,以至于一直都是惊讶的状态,都来不及思考。疫情里的人和事千奇百怪,我们借着新一年的档口来看看疫情带给理财的改变。

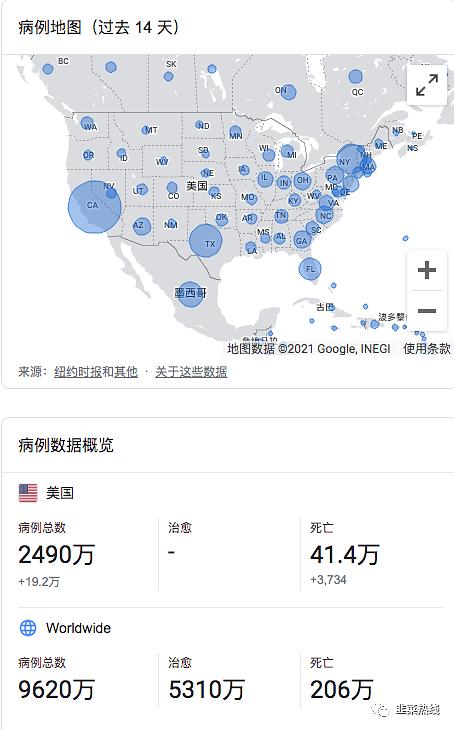

拿美国来说,发达国家的领头羊,号称灯塔国,这回的疫情发展也拿了一个第一,确诊人数和死亡人数高的吓人。病情肆虐,似乎政府也没那么认真,老百姓对待疫情更是分化的厉害,就像他们的选情一样。

美国新冠数据

美国反封锁游行

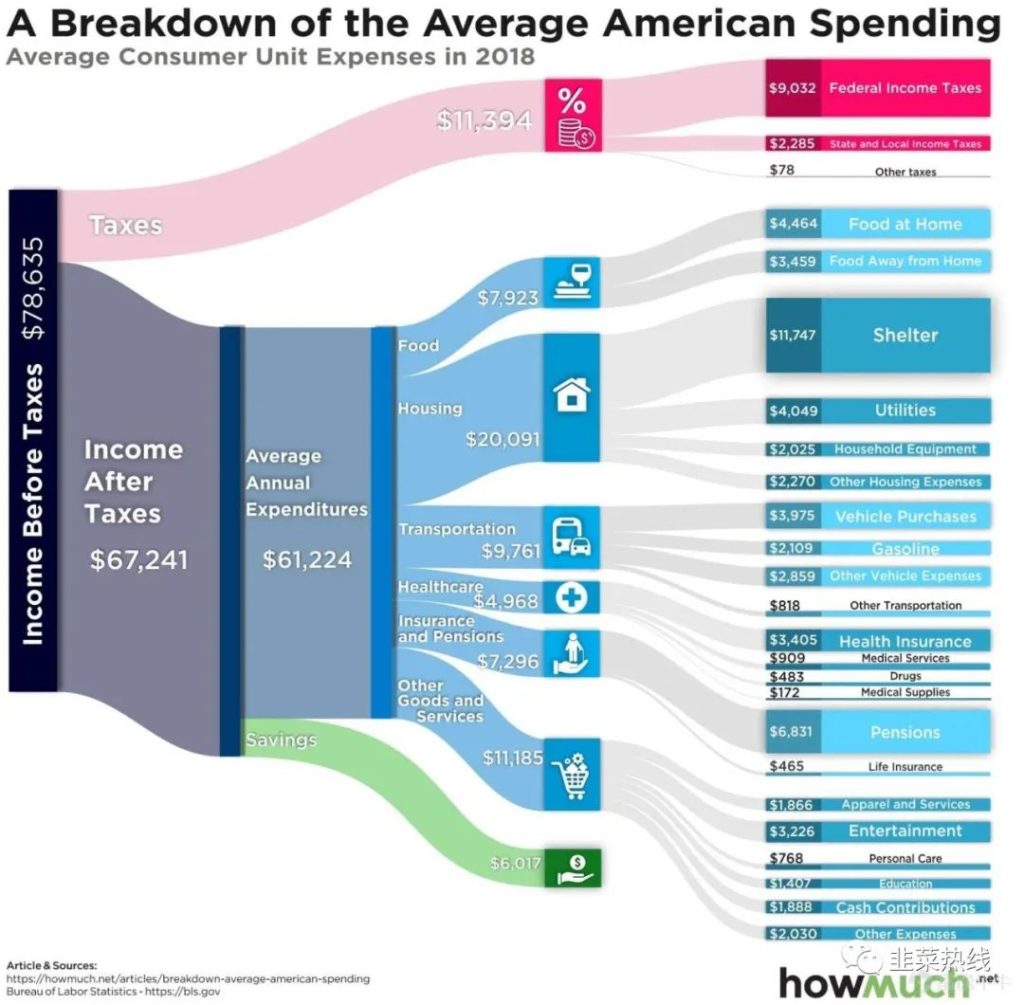

按说美国这么发达,人均收入6.5万美元,我们国家今年刚刚超过1万美元大关,足足是我们的6倍,他们真的有这么迫切的需要去劳动挣钱吗?我们来看一组数据

美国收入支出数据

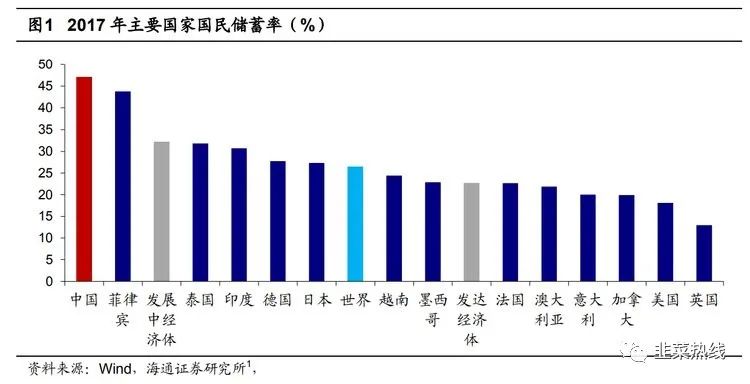

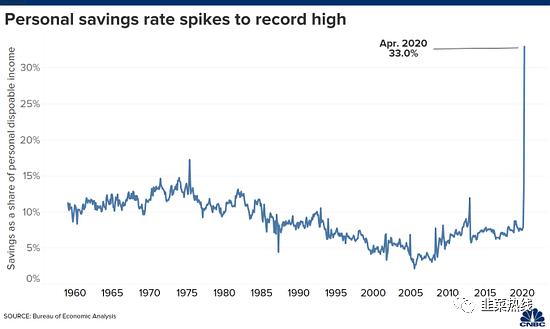

美国储蓄率

事实还真是打脸,虽然人均高,但是在美国储蓄率并不高,甚至有超过6成的人拿不出1000美元。弗里曼也曾经切身感受过,在美国很多年轻人是不存钱的,工资刚发下来,需要还贷款,再消费两下基本就所剩无几了。蓝领工人和老墨很多人是拿周薪或者日薪,那是今朝有酒今朝醉,刚发下来的工资还没攥热乎,就拿去泡吧喝酒了。

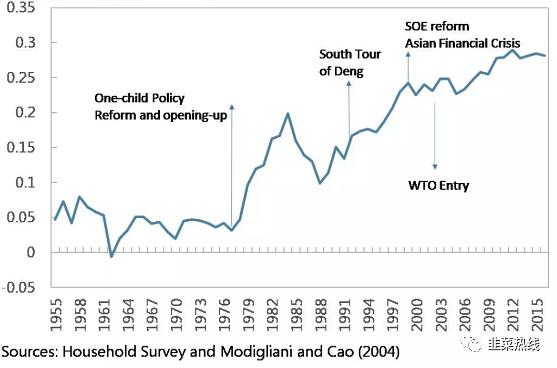

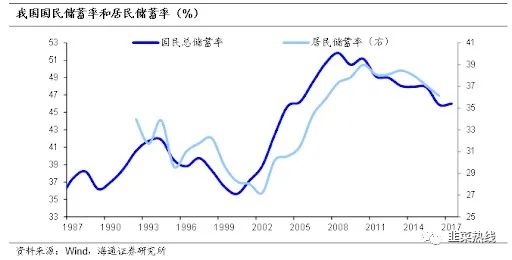

再看看我们中国的数据

中国储蓄率

得益于我们的优良传统,我们的储蓄率一直不错,虽然我们收入抵不上发达国家的水平,但是我们可以攒。在平时显不出我们的优势,但是在疫情爆发的2020年,我们的优势就很明显了,我们的快速的复苏,以及大家对于居家隔离政策的配合度很高,很大程度上都得益于我们的高储蓄率。弗里曼认为有这么两点

1、高储蓄率让我们在居家隔离期可以挺过来,即使短暂的影响了收入,靠着平日攒的积蓄还是可以满足生活水平不下降很多。美国人民也想隔离,但是大部分人都是0储蓄,没办法,只能工作赚钱,但是居家隔离的政策等于是要了他们的命,等在家里饿死,出去工作还有一线生机,这是大部分美国底层人民的现状。

2、由于储蓄率不同,对于疫情两个国家采取的救济手段也不太一样。这两年我们的股市由于流动性特别的充裕,各项指标都很火爆,大家都赚钱了,大妈都开始进场了,特别是对于公募基金来说。这样保住了市场主体,老百姓赚了钱,国家也发展和健全了资本市场,这是一举三得。我们想一下,如果没有平时的高储蓄率或者积攒的家底,有了这个机会也接不住啊,发了红包都没资格抢。在一些储蓄率低的国家,就只能是真的发红包了。

痛定思痛,其实远在几年前,美国开始兴起了一项运动,很多年轻人都参与了进来,来改变0储蓄,过度消费的情况,这就是FIRE运动产生的背景。

FIRE运动

- 那什么是FIRE运动呢?

FIRE是一个近年来兴起于美国、逐渐席卷全球的运动,这四个字母是“财务独立、提前休”(FIRE,the Financial Independence, Retire Early movement)的字头缩写,它的意思是基于收入最大化和支出最小化的原则,让普通人实现提前退休的愿望。比起传说中的财务自由,FIRE的目标更切合实际,也更容易实现。FIRE运动诞生于第一次互联网泡沫时期,兴盛于2008年金融危机期间。跟人们想象不一样的是,经济危机反而可能会促进而不是阻碍它的发展,在这次的新冠肺炎疫情中,FIRE运动也吸引了更多人投身于其中。当然,新冠病毒疫情对于 FIRE 运动仍然是一个严峻考验,但FIRE的参与者们大都是财务纪律严明的理性投资者,他们中很多人都为黑天鹅事件做好了充分准备。不妨严肃考虑一下FIRE运动支持者提出的问题:当有史以来最大的失业潮来临时,难道你不该反思一下,你是否过于依赖你的工作?

这个运动要逃离两件事:费心、费时的工作和消费主义。它的基本逻辑是:无论赚多少钱,都要过极简的生活,以求储蓄率达到50%甚至更高。根据“4%原则”,当你攒够一年生活费的25倍后,你就可以退休了。比如可以过自己想要的生活,做自己想做的事情。弗里曼的一个朋友就打算FIRE之后去做公益。

“4%原则”是麻省理工学院学者威廉·班根于1994年提出的。他分析了美国过去75年中的股市和退休案例后,归纳出:“只要退休第一年提取的退休金不超过本金的4.2%,之后每年根据通货膨胀率微调,到过世时,退休金也花不完。”

FIRE运动背后的主要观点是在1992年畅销书Your Money or Your Life(Vicki Robin, Joe Dominguez著)。这些著作为读者提供了使用投资带来的回报度过简约生活来实现经济独立的基本模板。尤其后者描述了存款比率和退休时间之间的关系,使得个人能够根据书中提供的收支等级数据快速规划退休计划。

自2011年起,Mr. Money Mustache 是在通过节俭早日退休产生兴趣以及推动该运动方面有影响力的博客。在2018年,FIRE运动获得了主流传统媒体的大量关注。根据当年晚些时候由Harris Poll主导的调查,45岁以上较富裕的11%的美国人曾听说过FIRE运动,而26%的知道其概念。

那要怎么实现FIRE呢?

其实我们国家自古以来就有攒钱的优良传统,老祖宗给我们留下的宝贝啊。2008年美国次贷危机,我们攒的外汇救了美国一次;2020年我们攒的钱又救了自己一次。实现财务独立,其实也无外乎就是我们常说的「开源节流」。

节流,最近各种媒体似乎说的比较多,从提倡节约型社会,到光盘行动,到抑制过度消费。我们还是要坚守我们的传统,在黑天鹅来的时候,我们可以有更多的空间和余地。

「韭菜热线」我们主要说的是基金理财,FIRE运动与我们更多的联系在于开源,其实这也是比较难的一点,那怎么实现「开源」,或者说财务独立呢?如何能让我们的退休生活更从容淡定呢?

我想对于大多数人来说,有三种「财务独立」的路径可以参考:

- 1、对于高收入人群来说,努力工作,努力赚钱,季度奖年终奖绩效奖通通不放过,通过投资理财增加被动收入,尽早达到我们的目标。其实4%并不是一个固定的数字,弗里曼认为根据每个人不同的需求,还是要因人而异,比如所在的地区的生活成本,每个人的需求也不太一样。但不管怎么说,过度奢靡的生活肯定是不行的。

- 2、对于工作稳定,时间比较充裕,或者是对于自由职业者来说,打造自己的一个副业,或者经营好自己的一个小生意或者小项目,显得很重要。通过时间的积累,小生意逐步走上正轨,我们也可以抽身其中,我们也可以提前实现财务独立。

- 3、如果你有很多的房产,那么恭喜你可以成为一个包租公或者包租婆,通过房产的租金来获利,这样也可以提前实现财务的独立。

- 三种路径有的时候也可以搭配着来,但是我们都需要付出时间,以及严格的执行,以及有节制的极简生活,避免过度消费,奢侈浪费。有约束的自由,才是真正的自由。我想,财务的自由,也是一样的吧,当你财务自由的时候,一定是改掉了一身的坏毛病,一定不是那个大手大脚的样子了。

弗里曼在「韭菜热线」讲的是通过理财如何保值增值,并不能让你一夜暴富,但是每个普通的人通过努力都可以实现FIRE,理财是实现FIRE的加速器和催化剂。我们以后有机会,也会在这三个方面多多介绍一些知识和经验来帮助大家尽早达成梦想。

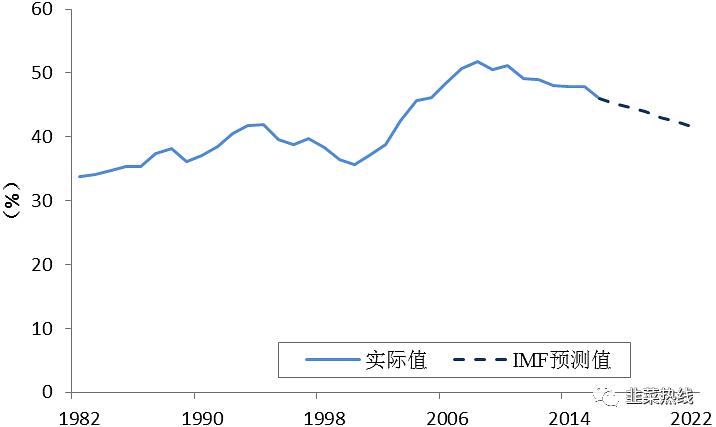

但是最近也有一些苗头值得我们来警惕,据说现在90后的人均借贷超过十万,高的惊人,这也是我们一再宣传抑制过度消费的一个原因,毕竟美国的次贷危机还历历在目。美国的储蓄率这两年在提升,而我们的储蓄在下降,我们的借贷在提升,特别是对于年轻人来说。

疫情美国储蓄率急升

中国储蓄率下降

(原文链接https://emcreative.eastmoney.com/Fortune/h5/article/index_share.htmlartCode=20201106204228370611490&from=zf&requestType=1&v=2021-01-01/1)

借贷(原文链接借贷)

- 「由俭入奢易,由奢入俭难」,我们还是要珍惜我们的优良传统「开源节流」。有节制的自由才是真正的自由,祝大家早日达成。

韭菜热线原创版权所有,发布者:弗里曼,转载请注明出处:https://www.9crx.com/4391.html