财务压力令人难以忍受,而且可能会损害您的生活质量。事实上,你遭受财务焦虑的时间越长,最终它就会损害你的健康,甚至导致你做出更糟糕的财务决策,这反过来只会造成更糟糕的财务健康状况,从而让你变得更加 紧张。但担心你的钱并不一定是你无限期背负的负担。以下是减轻财务压力的六种实用方法。

1. 分析你的财务状况

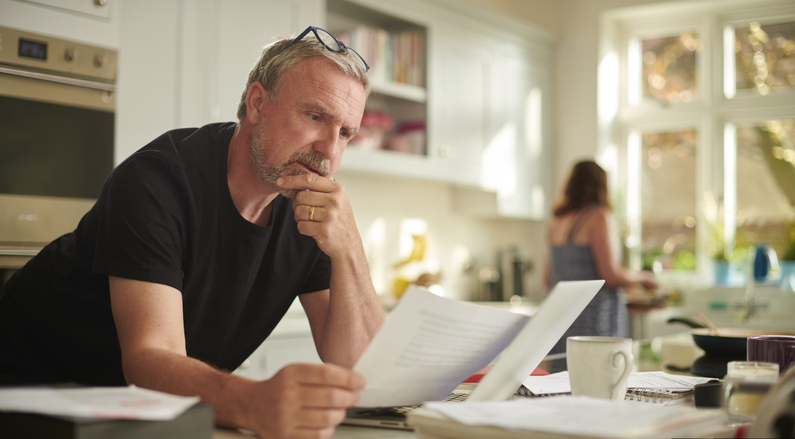

我们常常害怕未知的事物。您可能知道目前您的财务状况不佳,但您是否预测过未来几周或几个月的情况?也许你有,这就是你面临经济压力的原因。查看您的储蓄账户中的资金是否可以弥补您可能需要填补的财务缺口。

然而,要真正了解您的财务状况,您需要花一些时间纵观全局并进行许多财务顾问所说的 FNA(财务需求分析)。理想情况下,您需要编制您的净资产,这意味着将您的收入和资产相加,并查看您的支出和负债,例如您的债务。您还应该写下您的短期和长期目标并着眼于大局。也就是说,看看您是否有望实现财务目标,如果没有,您需要在财务方面做出哪些改变才能取得成功。

您可能会分析自己的财务状况并感觉更糟,但即使知道事情像您认为的那样严峻,最终也会改善您的情绪。因为现在您真正了解情况有多糟糕,您可以努力制定计划来改善您的财务状况。

2.制定一个计划来改善你的财务状况

制定一个财务计划来赚更多的钱或偿还更多的债务,或两者兼而有之,可能不会立即让您放心。毕竟,你不知道这个计划是否有效。但是制定一个改善你的财务状况的策略应该会让你很快感觉好一些——如果这是一个好的计划,同时也会改善你的财务状况。

那么如何制定良好的财务计划呢?您需要解决几个问题。

- 定时。本月的哪些时间段你的钱最少?您可以更改每月账单的某些付款日期吗?您是否忘记支付一些账单?在这种情况下,您应该考虑自动化一些账单,以便它们自动从您的银行帐户中提取。建立财务状况需要为每月有效地制定账单时间表。

- 削减开支。 可能只是你花太多了。如果找一份副业不可行,而且要求加薪也不可能,那么可能是时候依靠一些旧的削减成本的备用方法了,比如在去超市之前开始下载和收集优惠券。您可能还想比较购买保险(例如健康保险和汽车保险),看看是否找到好的保险但保费较低。再融资贷款也可能是减少开支的好方法,尽管最近利率攀升,目前可能效果不太好。最后,您的每月预算中可能有一些您根本不需要花钱的东西,例如您一直想使用但从未使用过的健身房会员资格。

- 寻找还清债务的方法。 您可能还想仔细查看您的信用卡。您能否将信用卡债务转移到一年或更长时间内提供0% 年利率的信用卡?如果可以的话,你可以慢慢还清债务。如果这不起作用,您还可以致电您的信用卡公司,制定适合您的日程安排和财务状况的付款安排。

- 努力存更多的钱。如果你没有太多多余的现金,那么关于你多存钱的建议可能会令人反感。但如果你能够削减开支并还清债务,理想情况下,任何多余的收入都应该存入应急基金、储蓄账户,当然还有退休账户——以在未来为你提供帮助。人们经常发现自己现金不足的原因是,在过去,他们没有为未来和经常出现的意外开支储备足够的资金。

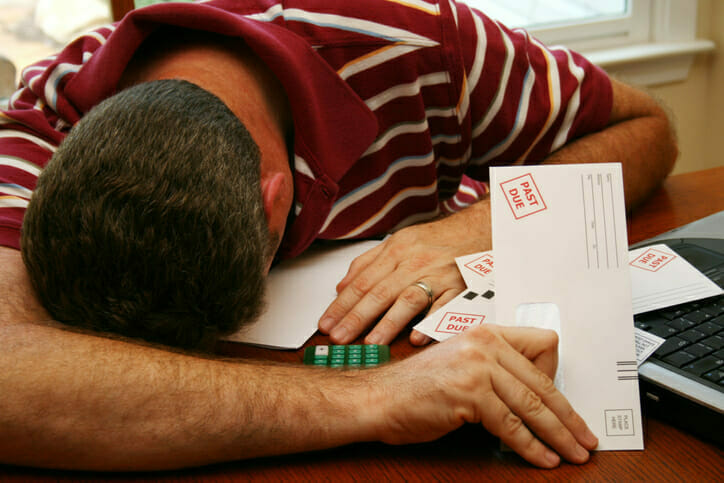

3.寻求帮助

除了制定财务计划外,您可能还需要向债权人请求援助。例如,如果您的财务压力是由于必须延迟付款而造成的,那么最好要求延期。

但一般来说,公用事业公司、医院、抵押贷款、汽车和学生贷款机构通常会与客户合作,以确保他们走上正确的财务轨道。如果您告诉有能力提供帮助的人您需要帮助,他们可能会为您提供您不知道的解决方案。

4. 游戏结束最坏情况

这听起来可能是您最不应该做的事情,但这确实是一个有用的策略。当您在财务上规划最坏的情况时,您就是在给自己时间和现实的期望。它可以让您提前计划,以防最坏的事件发生。

如果您考虑一下最现实的最坏结果是什么,您可能会发现,例如,如果您无法按时支付某些账单。你可能会意识到最坏的结果并不像你担心的那么糟糕。

它还可以减轻压力,以及在事情不顺利时出现意外的风险。从财务上分析最坏的情况可以让您有机会做好准备。

5.设定预算

财务压力有长期财务压力和短期财务压力。良好、现实的预算通常可以帮助实现这两点。

例如,如果您因为没有为退休储蓄足够的钱而对自己的长期未来感到财务压力,那么制定预算(或改善预算)可以让您为退休储蓄更多的钱。(使用免费预算计算器是制定预算的明智方法。)

如果您还没有设立个人退休账户或任何退休账户,并且这让您感到苦恼,那么精心设计的预算可能会确定您有钱来开设退休账户。完成此操作后,您的财务压力可能会开始缓解。

另一方面,如果你在短期内感到焦虑,因为你觉得自己靠工资过活,那么制定预算并仔细遵循它最终可以缓解你的财务压力。

总结

财务压力是不可避免的。每个人都会在某个时刻经历它。但无限期地忍受它并不健康。你应该尽你所能将其最小化。但它也可以对你有利。如果您开始感到财务压力,这可能表明您的财务状况出现问题。现在是解决您遇到的任何问题的时候了。当然,也有可能是你对自己的钱太小心了,从来没有用它来善待自己,这就造成了财务压力。如果这就是问题所在,解决方案既简单又有趣。去给自己买件礼物吧。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/75649.html