什么是个人理财?

个人理财这个词涵盖了管理资金的各个方面。它可以适用于像跟踪支出和存钱这样简单的事情,也可以适用于像税收和遗产准备这样复杂的事情。

资金管理可能会带来压力。事实上,64%的美国人表示他们对自己的财务状况感到焦虑。近三分之一 ( 31% ) 的受访者表示 2022 年的财务焦虑比 2021 年更严重。但请分别考虑每个组成部分。在继续之前掌握这一点。个人理财很重要,因为它包含保障您生活方式的四个关键方面:

– 创造收入;

– 节省金钱;

– 积累财富;

– 保护资产

这些目标可能会在您的一生中重叠。您可能已经完成了一些基础知识。了解这一点可以让您在继续执行另一项金钱最大化任务时充满信心。

个人理财的日常例子:

个人理财不仅仅是教科书上的概念。它是您按照自己的方式生活的能力的基础。例如,您应该管理现金流,以便拥有额外的资金。为未来存钱,这样您就可以探索职业机会,而不会因为负债累累而感到被工作困住。

尽管三分之二的美国人表示对 2022 年的财务状况感到焦虑,但仍有一些美国人在经济方面感觉良好。了解一切如何运作是建立信心的第一步。

个人理财的基础知识:

1. 赚钱

2. 理财

3. 制定预算

4. 省钱

5. 贷款和信用卡

6. 借钱

7. 您的信用评分

8. 税收

9. 还清债务

10. 保险

11. 投资

12. 创办或管理企业

13. 旅行

只要做好一些准备并决心充分利用自己的收入,您就可以自己处理一些财务基础知识。税务和遗产规划以及投资通常需要专业人士的帮助。

1. 赚钱

您的邻居中很可能存在您永远不会相信的百万富翁。他们的收入可能远低于你对积累如此财富的预期。有些人天生节俭。我们大多数人必须付出相当大的努力才能节省。这就是格言“重要的不是你创造的,而是你保留的”的用处。

以下是与此相关的一些关键个人理财概念:

净利

您可以花的是您的实得工资,或扣除所有费用后的净收入。它是您预算策略的基础。重要的是要知道扣除保险、税收和福利后您将收到多少钱,因为您只花银行里的钱。

副业收入

钱。谁不需要更多?一点额外的钱可以有很长的路要走。归根结底,您可以从预算中削减的东西有限,但您可以获得的金额几乎是无限的。无论您是为首付存钱、筹办婚礼、偿还债务(哦,学生贷款!),还是存钱以备不时之需,增加收入都会有所帮助。你的副业可以帮助支付费用。在家做兼职可以节省你的钱,让你更加独立。

2. 理财

银行业

超过6% 的美国家庭在银行或信用合作社没有支票或储蓄账户。但如果您知道如何选择最好的银行账户,您就可以节省更多的钱并减少开支。

检查账户

这是一种存款账户,您可以在实体银行、网上银行或信用合作社开设。支票账户让您可以将钱存入其中,然后您可以用它来支付账单或购买东西。您也可以将它们称为交易账户。它们与储蓄账户不同,因为它们不适合长期持有资金。相反,它们应该每天使用。您存入支票账户的钱是您计划在短期内用来支付账单的钱。

储蓄账户

储蓄账户是一种存款账户,旨在存放您不想立即花掉的钱。这与支票账户不同,支票账户允许您使用借记卡写支票并进行购物和 ATM 取款。储蓄账户可帮助您实现目标储蓄。您可以开设储蓄账户以备应急基金或预付款。

存款证 (CD)

开立存款证是获得有保证的资金回报且风险很小的好方法。存款证往往是所有银行账户中利率最高的,而且与股票和债券不同,它们由政府承保。

租房与买房

购买或租赁会影响您的财务状况、生活方式和个人愿望。您的选择取决于您的生活方式和预算。两者都需要固定收入(为付款和费用提供资金)和一些努力来维持。

3.制定预算

预算系统旨在帮助您了解您与金钱的关系并找出改善这种关系的方法。尽管他们都有相同的目标,但他们常常采用不同的方式来实现这一目标。

请看下面的 50-30-20 预算:

4. 省钱

兴趣

当你借钱时,你会得到利息;当你借钱时,你会支付利息。简而言之,就是获得使用他人资金的权利而收取的费用。

应急基金

“应急基金”是指为支付巨额意外费用而预留的资金,例如:

– 意外的医疗保健账单

– 维修或更换家用电器

– 主要汽车修复

– 失业

健康储蓄账户

健康储蓄账户是节省医疗费用并同时降低应税收入的好方法。

大学储蓄

在孩子还小的时候,储蓄和投资账户可以建立一个上学的基金。

攒钱买房

了解您需要多少首付款,找到省钱的方法,并将您的积蓄存入正确类型的账户。

5. 充分利用你的信用卡

信用卡选择一半是艺术,一半是科学。没有哪一种信用卡在所有类别中都是最好的,或者对每个人来说都是最好的。通过了解您的选择并提出适当的问题,您可以选择最适合您的支出和信用的卡。

6. 借钱

车辆贷款

寻求帮助寻找合适的车辆贷款,并确保在遇到困难时利用所有选择。

助学贷款

您应该为学生贷款再融资吗?如果是这样,您如何找到合适的贷方或合适的付款计划?

个人贷款

个人贷款的固定年利率通常在 6% 至 36% 之间。利率最低的贷款通常是最具成本效益的选择。

抵押贷款

通过比较,找到最适合您的抵押贷款很简单。

– 比较抵押贷款利率。

– 获得预先批准。

– 计算您的抵押贷款付款。

– 探索再融资选项。

– 估算您房屋的价值。

– 寻找最好的抵押贷款机构。

家庭资产

人们普遍认为,拥有住房可以增加财富。什么是房屋净值,它如何增加您的净资产?您房屋的净值是其当前市场价值减去您的抵押贷款余额。你需要一个正数。

任何利润来自于: 1) 偿还贷款本金余额。2)市场价值持续增长。

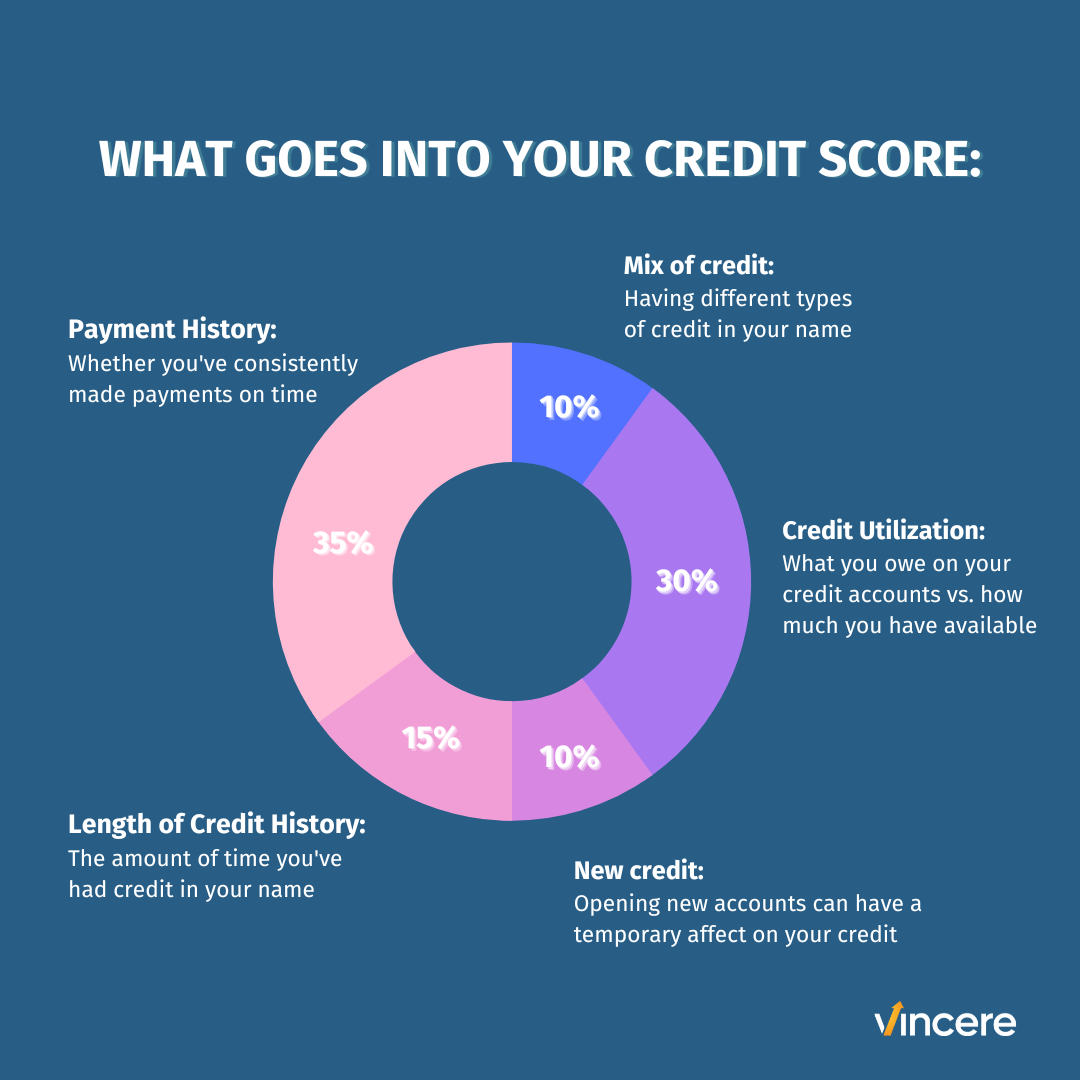

6. 您的信用评分

信用评分因素:

信用评分是贷方用来评估与借钱或向您发放信用卡相关的风险的数字。债权人使用您的信用评分和其他因素(例如您的债务和收入)来确定是否批准您的信贷申请并确定利率。

对您的信用评分影响最大的两个因素是您是否按时支付账单以及您使用了多少可用信用(越少越好)。

如何建立信用?

如果没有信用记录,可能很难获得贷款、信用卡甚至公寓。但是,如果没有人向您提供信贷,您如何证明负责任的还款历史呢?

方法如下:

监控您的信用记录非常重要,因为它会影响您支付车辆或房屋保险的费用、您租赁房屋或公寓的能力,甚至您找到工作的机会。

监控您的信用类似于检查您的血压,以了解您的新健身习惯和饮食对其有何影响。您是否会见证持续、不间断的改进值得怀疑,但它可以告诉您是否走在正确的道路上。如果你的信用评分或报告发生很大变化,而你又不知道原因,你就应该注意了。这可能是身份盗窃或信用报告错误的迹象。

信用修复方式:

信用修复可能比从头开始更困难。您正试图向贷方和信用卡发行机构证明,尽管过去犯过错误或不可避免的情况,您将来很有可能按时付款。

7. 税收

税务规划是一门安排财务的艺术,以便您可以避免或推迟纳税。如果你很好地规划你的税收,你可以节省和投资更多的钱,或者只是有更多的钱可以花。

8. 摆脱债务

摆脱债务的计划

大多数人推迟制定偿还债务的计划。但如果您拥有正确的工具和动力,您可能会比您想象的更快摆脱债务!

还清你的抵押贷款吗?

如果您正在考虑还清抵押贷款,那么您的处境就非常有利。这是假设您已经为退休储蓄了尽可能多的钱,留出钱以备不时之需,并且有大量现金可用于支付住房贷款。或者您可能正在考虑更快的付款计划以更快地摆脱抵押贷款。您可能出于多种原因想要偿还抵押贷款,但是您应该吗?

什么是债务过多?

不确定自己是否欠了太多钱?要计算您的债务与收入比率,请将您每月的所有债务付款(例如汽车贷款、信用卡付款和子女抚养费)相加,然后除以您的月收入。

例如,DTI 超过 43% 可能太高

债务减免/破产

无论你多么努力,你似乎都无法摆脱债务?如果是这样,您可能有太多债务需要偿还。如果您想摆脱这种经济负担,请考虑摆脱债务的选择。

9. 保险

风险可以通过保险转移,但需要付出一定的代价。如果发生死亡、受伤、残疾或财产损失,您需要向公司付费以接受有限的风险。它是个人理财的基石。根据您家庭的需求和您的财富水平,您的保险需求将在您一生中发生变化。

人寿保险

人寿保险保护任何在经济上依赖您的人。如果您意外死亡,人寿保险可以代替您的工资、偿还抵押贷款、支付您孩子的大学学费或您想要支付的任何其他费用。

房主保险

你的房子不仅仅是一个睡觉的地方。它可能是您最有价值的财产,而且如果灾难发生,您将无法自掏腰包更换。这就是为什么通过适当的房主保险保障您的投资至关重要。

汽车保险

汽车保险平均每年费用为1,630 美元。如果您更频繁地货比三家寻找报价,您的汽车保险费率可能会下降。

年金

年金是一种金融产品,可以帮助确保您在退休后拥有稳定的收入。

长期护理

尽管现在很难考虑,但您将来可能需要帮助来照顾自己。您将如何支付费用?这是个大问题。

做好准备的一种方法是购买长期护理保险。长期护理是一个广义术语,涵盖常规健康保险不承保的许多服务。当您患有长期疾病、残疾或阿尔茨海默氏症等疾病时,长期护理保险可以帮助您支付护理费用。

10. 投资

投资经纪账户

当您通过标准经纪账户(也称为“应税账户”)进行投资时,没有税收优惠。大多数时候,您的投资收益将被征税。从好的方面来说,这意味着这些账户几乎没有什么规则:您可以随时取出资金,并根据需要进行投资。

公募基金和交易所交易基金

公募基金投资者拥有一家公司的股票,该公司购买其他公司的股票作为其主要业务(或债券或其他证券)。公募基金的投资者并不拥有基金所购买公司的股票,但他们平等分享基金总持股的利润或损失。这就是共同基金被称为“公募基金”的原因。

-交易所交易基金可以像个股一样买卖,但它们具有共同基金带来的多元化优势。大多数时候,ETF 的最低投资额低于指数基金的最低投资额。

固定收益投资

固定收益投资,如政府债券和公司债券,可以提供稳定、可预测的收入来源,而且通常比其他投资风险更小。与股票和股票共同基金一样,固定收益投资是多元化投资组合的支柱。

12. 创办或经营企业

13. 旅行

准备好为您的财务未来奠定基础了吗?

创造财富不应该是困难的、无效的或昂贵的。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/78580.html