投资是我们生活中唯一一个让我们庆祝价格上涨、哀叹价格下跌的领域。想想看,无论您是购买杂货还是新车, 您想要的东西的价格 越低,您就越 倾向于购买它们。但投资却并非如此。

当我们的投资报表显示我们的资金比上个月、上个季度或去年更多时,我们通常会感觉更好,甚至考虑向我们的投资组合添加更多资金。当价值下降时,就像今年一样,我们会更少考虑我们的投资,有些人甚至考虑以更低的价格出售它们!?! – 认为当情况好转(并且价格更高)时我们会回来。

随着时间的推移,高买/低卖的投资行为会让我们付出很大的代价;我称之为 最大的投资成本。过去十年中,由于在错误的时间买入和卖出,投资者的共同基金平均每年赚取的回报率比基金收益低 1.7%。付出这种行为成本的不仅仅是“普通”投资者。在 《博格尔效应》中,埃里克·巴尔丘纳斯 (Eric Balchunas) 讲述了一个故事(第 136 页),先锋投资者对成长和价值指数基金的成本敏感,从 1992 年成立到 2019 年,每只基金的年收益率为 4.5%,尽管这两只基金的回报率为年化9%!他们放弃了一半的潜在回报,在表现良好后转向成长型基金,然后在表现出色后转向价值型基金,结果在做出改变后很快就看到周期逆转。

这种行为对我来说似乎很疯狂。我们应该像对待其他一切一样对待较低的投资价格:一个机会,或者至少是一个乐观的理由。为什么?较高的价格通常会导致较低的未来回报,但 较低的价格则相反——它们会导致较高的未来预期回报。简而言之,你付出的越少,你得到的就越多。正确的?

当然,我们不仅仅要依赖旧的公理;还要依赖旧的公理。我们需要用证据来解决这个问题。

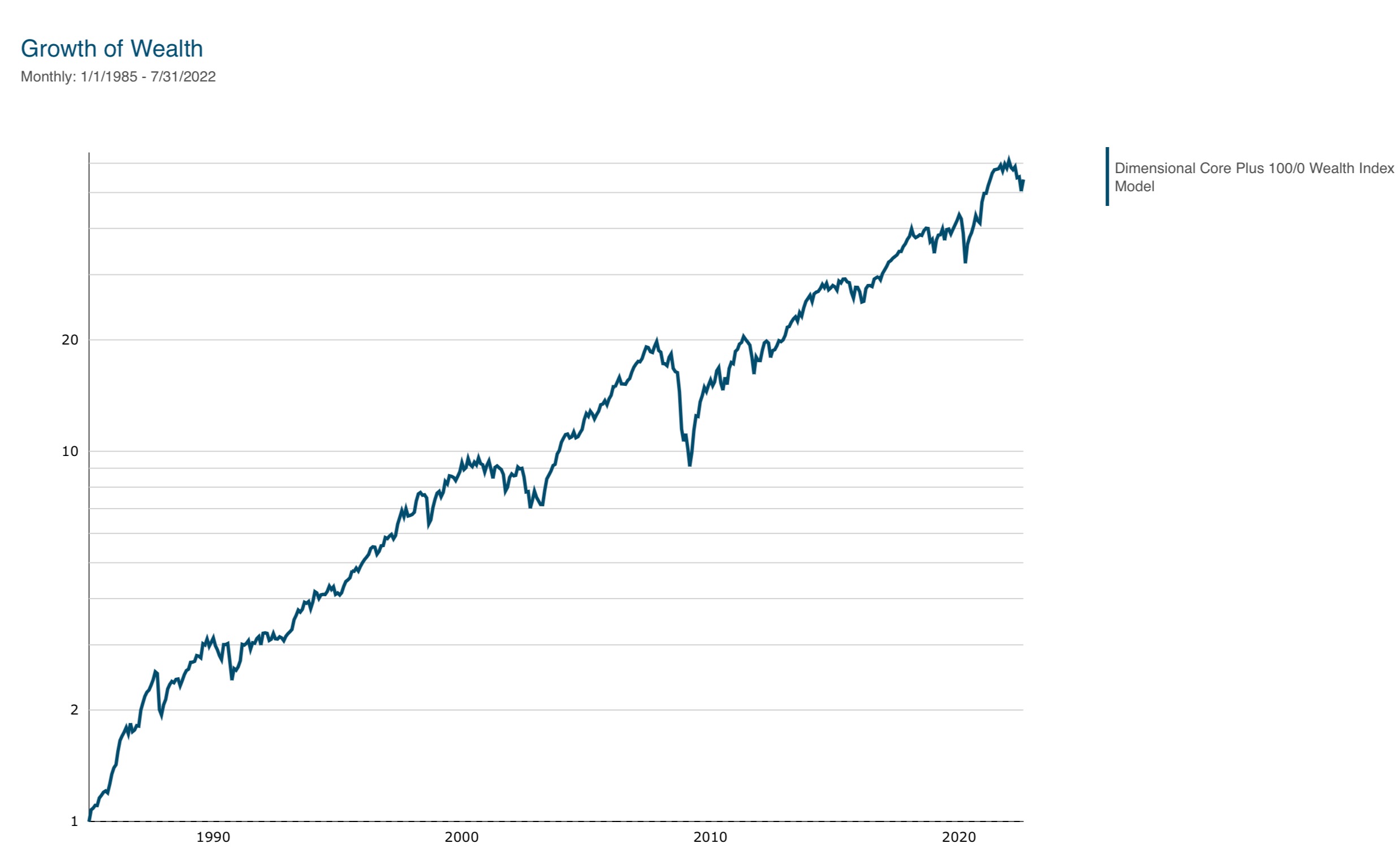

让我们使用 Dimensional Core Plus 100/0 财富指数作为我们的投资示例——由多个 Dimensional 指数组成的全球多元化股票投资组合,超重了已知的预期回报驱动因素:小公司、低价公司和盈利能力较高的公司。Dimensional 提供自 1985 年以来该指数的数据。

从 1985 年 1 月到 2022 年 7 月的整个期间,Dimensional Core Plus 100/0 财富指数每年平均增长 11.2%, 在所有滚动 10 年期间平均增长 9.9%。牢记这些回报。该指数还有 11 个不同时期的跌幅至少为 -10%;所有这些降幅的平均值为-22.7%。长期累积回报以及无数暂时的挫折可以在下图中看到。

我首先关心的是该指数在开始出现 -10% 或更大跌幅期间的长期、10 年回报 。例如,该指数从 9 月到 1987 年 11 月下跌了-23.6%,因此我计算了从 1987 年 9 月到 1997 年 8 月的 10 年回报率(每年+10.1%)。

在我们还有另外十年回报率可供观察的七个时期(2016年、2018年、2020年有所下降,今年还无法帮助我们),我发现平均10年回报率开局不佳(-10 %或下降幅度更大)每年为+8.6%。毫不奇怪,每年 8.6% 略低于所有 10 年期间的 +9.9%。

接下来,为了确定下跌以及由此导致的价格下跌是否会导致未来回报更高或更低,我研究了下跌结束后这 10 年期间的剩余时间。在上面的例子中,我查看了从 1987 年 12 月到 1997 年 8 月的回报率(每年 +13.5%)。

在每种情况下,该指数在该时期剩余时间内(下跌后)的回报率都远高于该指数在整个 10 年期间的回报率。 其余所有期间的平均回报率为每年+13.1%,比整个期间的平均水平高出4.5%/年,比所有10年期间的平均水平每年高出3%以上。较低的价格显然等于较高的预期回报。

维持 10 年窗口并展望衰退后的整整 10 年怎么样?继续我们的例子,1987 年 12 月到 1997 年 11 月怎么样(在本例中为 +13.2%)?总体而言,未来十年的回报率比下跌之前更高还是更低?再次更高。

在 -10%+ 跌幅结束后的整个 10 年期间,Dimensional Core Plus 100/0 财富指数的平均每年回报率为 +12.5%,远高于下降。 12.5% 没有最初 10 年剩余时间的 +13.1% 那么高,但这是因为我们在观察中增加了更多的月份,有时甚至是几年。距离最初的复苏(通常是回报率最高的阶段)越远,回报率往往就越低。但事实仍然是——在下跌之后,在价格较低的情况下,未来的预期回报要高得多。

我意识到,在每次下跌结束后查看回报都 存在事后偏见的问题——我们当时不知道指数会下跌多少。在这些下跌过程中,当(我们不知道的)下跌还有进一步的趋势时,未来的预期回报率是否也会更高?或者我们是否必须等到下跌结束才能看到更高的未来回报?

为了回答这个问题,让我们看两个具体的例子:2000-2002年和2007-2009年。

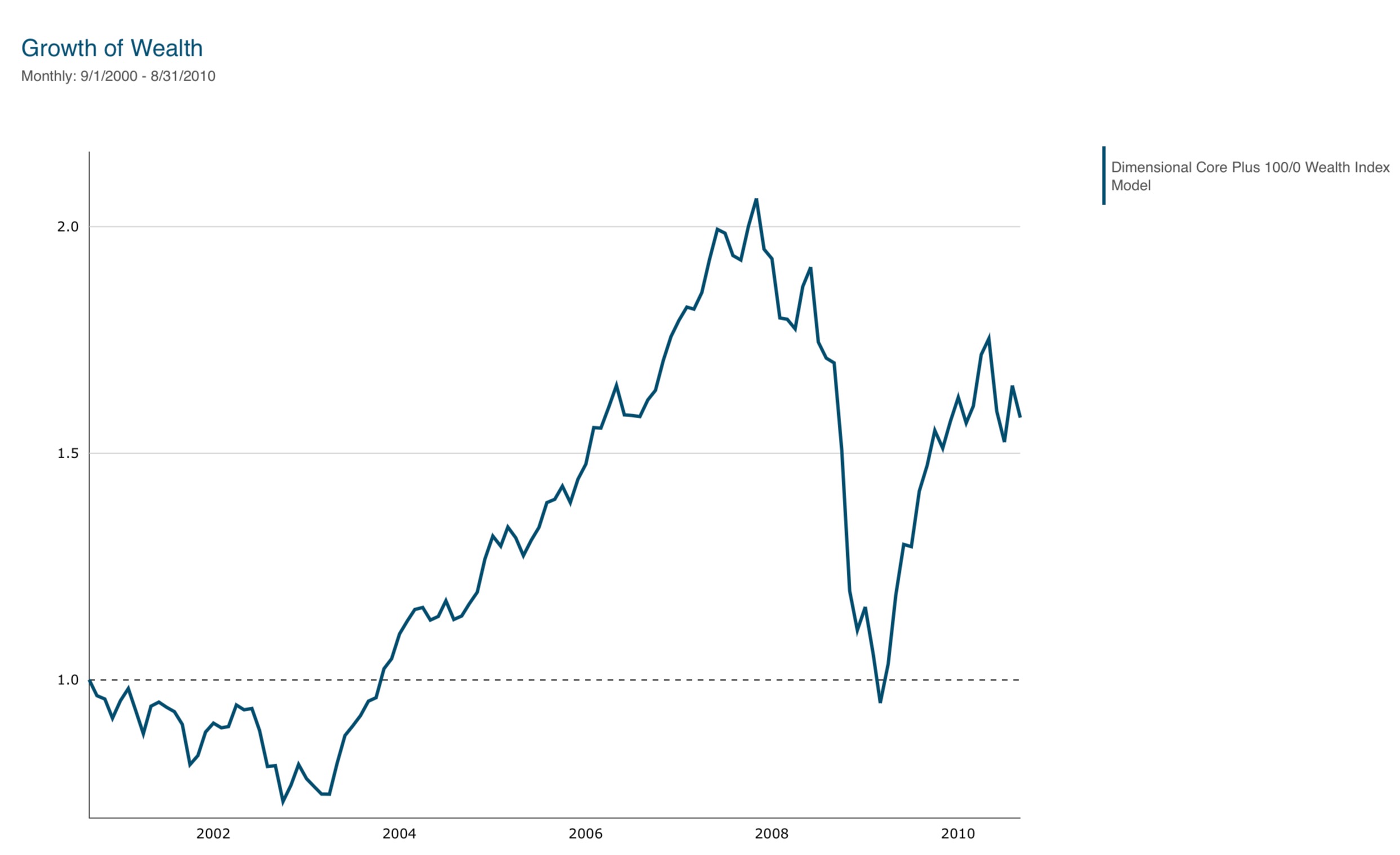

从2000年9月到2002年9月,Dimensional Core Plus 100/0财富指数下降了26.8%,是整个时期第二严重的跌幅。但大部分下跌发生在第一年,即2000年9月至2001年9月期间,该指数下跌了18.7%。虽然从这次下降开始的整个 10 年期间(2000 年 9 月至 2010 年 8 月)的回报率是所有 10 年期间中最低的,每年仅+4.7%,但在第一年的下降幅度为 -18.7%,每年下降幅度为 +7.7%(从 2001 年 10 月到 2010 年 8 月)。随着该指数继续下跌,并于次年 9 月触底,剩余回报率变得更高——从 2002 年 10 月到 2010 年 8 月,每年增加 10.2%。

所以我们看到,较低的价格并不总是意味着它们不能再低一点;而是意味着它们不能再低一点。它们越低,未来的预期回报就越高。换句话说,下降幅度越大,复苏的幅度就应该越大。

那么2007-2009年期间呢?

尽管总跌幅为-54%——自大萧条以来多元化股票投资组合的最严重亏损——但直到2008年9月雷曼兄弟破产引发的暴跌之后,我们才看到累计亏损超过-20%。从2007年11月到2008年9月,Dimensional Core Plus 100/0财富指数下跌了26.9%,但许多人不知道的是,它距离最终底部仅差1/2。

从 2007 年 11 月到 2017 年 10 月的 10 年期间的增长率正如预料的那样低,每年仅增长 6.3%。 在第一阶段下降之后,从 2008 年 10 月到 2017 年 10 月的年化回报率是多少 ?这个数字要高得多,每年增长 10.7%。当然,该指数在触底之前又猛烈下跌了五个月,而 2009 年 3 月这一点的预期回报率仍然更高:截至 2017 年 10 月,每年增长 17.3%。

这又是我们所期望的——股价越低,未来的预期回报就应该越高。跌幅越大,预期复苏就越大。

这对投资者意味着什么?即使是一个设计良好、完全适合您目标的投资组合有时也会下降。这并不是怀疑投资组合或对其持悲观态度的理由,当然也不是停止投资或出售投资组合的理由。股票和投资组合价格下跌反映了有关经济未来、利率、企业盈利和其他影响股票价值的变量的新的(更糟糕的)信息和预期。正如我们所看到的,当价格暂时较低时,未来的回报往往会远远高于平均水平。

即使您没有遵循统计数据,当情况相对更悲观时期望更高的回报,而当情况相对更乐观时期望更低的回报,难道不是有意义的吗?尽管困难时期,更高的预期回报仍能吸引买家——新的更高的潜在回报补偿了他们更大的不确定性。

这并不意味着下滑不会持续或变得更糟;这只是意味着,如果价格进一步下跌,预期未来回报将会攀升得更高。作为投资者,你的工作不是尝试预测接下来会发生什么并采取行动。这是为了获得市场提供的全额回报以实现您的长期目标。假设你通过关闭你的储蓄计划或出售它来错误地处理下降或令人失望的回报。您很可能会将暂时的下降变成永久性的损失,这可能会损害您财务成功的机会。

请记住 Dimensional 联合创始人大卫·布斯 (David Booth) 关于暂时性衰退及其创造的机会的说法: “你已经看到了风险,不妨坚持下去以获得回报。”

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/78721.html