这两天关于个人养老金的新闻,在社会和从业者中间都在讨论,媒体更是连篇累牍的报道。确实,对于普通的投资者,以及千千万万个普通家庭来说,是一个大事件,个人养老金将要开启的是一个资产配置的大时代。

弗里曼曾经写过一篇旧闻,也是养老相关的,大家可以通过以下的链接看看

里面介绍了我们国家养老体系规划的三个支柱,通俗解释就是国家管、社会管、自己管,「自己管」作为第三支柱,通过个人养老金相关政策的落地来补足了之前的短板。

虽然有一些细则还没有完善,先说说个人养老金给我们带来的改变

1、对于个人来说,以前的基础养老金就像是强制储蓄,个人养老金像是投资,虽说不是强制的,但是一旦开始这个计划,就要坚持,等于在一段时间内逼自己存一笔钱,逼着自己去进行投资。改革开放四十年,我们现在是世界第一制造业大国,但是我们的薪资收入却不太合理。几乎大部分都是工资性的收入,如果在这个基础上我们的收入再提升,那么就需要增加财产性收入的比重,比如基金、证券等投资的收益比重。

2、对于行业来说,这一次的政策似乎对于业界是个利好,涵盖的金融机构相对广泛一些,虽然还没有出台准入的细则,但是相比之前的预期好了很多。会调动各个方面的积极性,众人拾柴火焰高。经过18年以来的一轮大牛市,公募基金市场吸引了天量的资金入市,但是资产配置不合理,追涨杀跌,金融机构赚钱、基金赚钱、投资者不赚钱的状况并没有本质的改变。个人养老金的落地,会让投顾的需求成倍的增长,但事实上来说,如何解决小微投资者不赚钱的困境依然值得深思。

3、对于社会来说,从2020年开始政策就开始不断地吹风,2022年终于开始发布。其实这个时间点还是非常不错的,经过市场一个牛熊周期的洗礼,让很多的小白投资者对于股市有了一个深刻的认知,投资者的教育得到了很大的普及。另外现在的资产都很便宜,更适合建仓。养老在很多的国家和地区,已经不是一个钱的问题,会引发很多的社会问题。进行超前部署,防患于未然,也是这个政策的出发点之一。

它山之石可以攻玉

很多人说,个人养老金不就是美国的401K嘛。我们来看看美国的经验可以给我们一些什么启示。

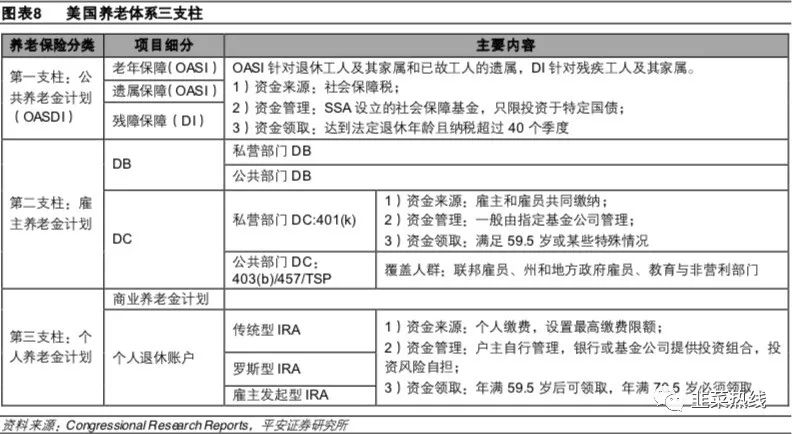

美国三支柱养老保险体系形成,第一支柱规模增速逐年下滑,第二、三支柱发展势头强劲。第一支柱为公共养老 金计划(OASDI),覆盖大约 93%的劳动人口,是美国基础、覆盖范围最广的退休金计划;第二支柱为雇主养老金计划,第 三支柱为个人养老金计划(IRAs)。截至 2020 年,美国养老金资产总额 37.8 万亿美元(YoY+8.6%),第一支柱资产总额 2.9 万亿美元(YoY+0.4%)、占比 7.7%,规模最小且增速逐年下滑;第二支柱资产总额 20.1 万亿美元(YoY+7.4%)、占比 53.3%(其中 401(k)贡献 17.8%);第三支柱资产总额 14.7 万亿美元(YoY+12.1%)、占比 39.0%(其中 IRA 贡献 32.3%), 增长势头强劲。第二、三支柱的增长势头强劲,近年来增速远超第一支柱。总体来看,美国家庭仅参与 IRA 的家庭较少,仅 6%;但同时拥有 IRAs 和 401(k)的家庭数已达 1.29 亿户、占比 31%。其中,第二支柱的 401(k)计划与第三支柱的 IRAs 计 划,资产总额达 18.9 万亿美元,在美国养老金总资产中合计占比 50.1%、在美国养老金体系中发挥重要作用,二者在账户设 置 、缴款限制和税收优惠等方面或对我国第二支柱和第三支柱发展有一定借鉴作用。

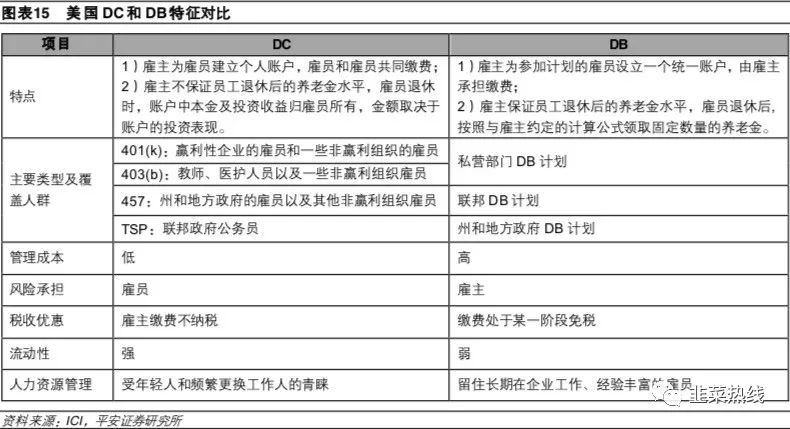

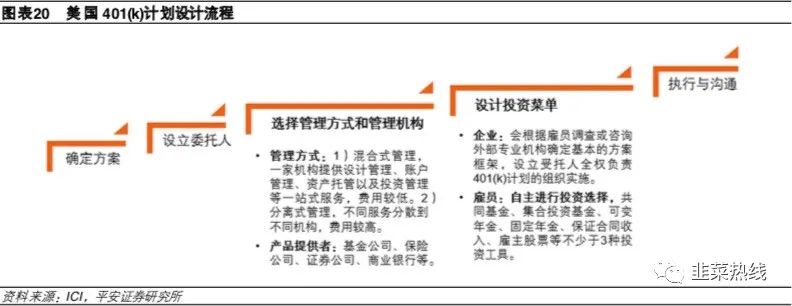

20 世纪 70 年代,美国 65 岁 及以上的老年人口占比达 10.1%、老龄化程度加深,生育率持续下滑、联邦财政赤字加大,公共养老体系面临较大压力。叠 加利率自由化等多重因素的影响,1978 年美国国内税收法第 401 条新增第 (K)项,给予 DC 型计划的雇主和雇员双方税收优 惠,激发雇主建立、雇员参与养老金计划的积极性,短期内快速缓解公共养老金的压力。按照给付方式的不同,第二支柱雇 主养老金计划可分为确定给付型计划(DB)和确定收益型计划(DC);DB稳定性高、DC流动性强。由于 DB计划通常只 有 雇 主缴费,使许多企业不堪重负,DC 计划的比重呈上升趋势。

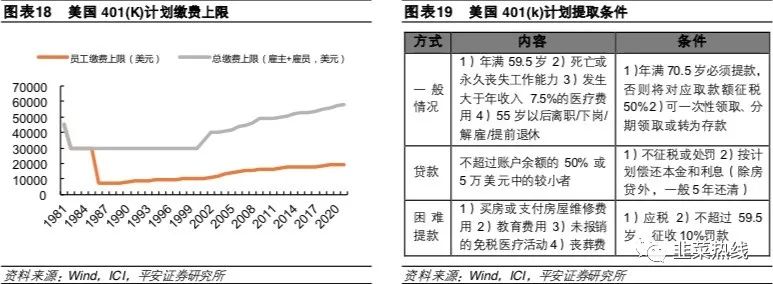

我国企业年金中,每名雇员拥有一个独立账户,雇主和雇员共同缴费。雇主缴费每年不超过本企业雇员工资总额的 8%,雇 主和雇员个人缴费合计不超过本企业雇员工资总额的 12%。而 401(k)计划雇员缴费限额由高到低、近年回升,将缴费限额 与通胀指数挂钩,缴费限额约在人均可支配收入中占比 40%。总体来看,401(k)计划缴费限额较高,划分税前缴费和 Roth 缴费使雇员在税延基础上保留收入投资能力,账户缴费弹性大、更具吸引力;提前取款或超龄不取款,则需要征收惩罚性税 款。在更换工作时,401(k)账户可以:1)将账户余额转移至新企业、2)将账户资金转至 IRAs 账户、3)提取全部账户余额。

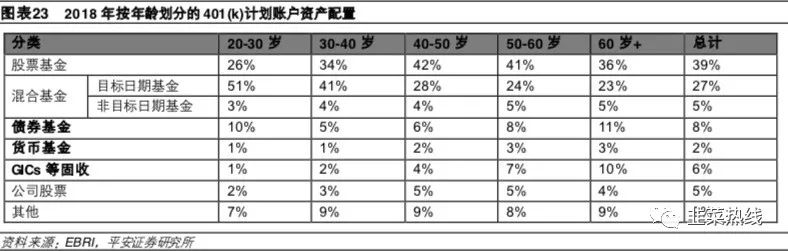

据 Brightscope 统计,大多数 401(k) 计划提供国内股票基金、国际股票基金、国内债券基金、国内债券基金、货币型基金、目标日期型基金1和指数基金等投资 选择,其中共同基金是 401(k)计划的主要配置方向;而目标日期型基金则为 401(k)计划提供更灵活的投资选择,401(k)计划 亦是美国目标日期型基金发展的重要资金来源。截至 2020 年末,401(k)计划投向共同基金的资产占比 65.7%,其中国内股 票基金、国外股票基金和混合型基金占比累计达 86.3%(分别 44.3%、14.2%、27.7%)。分年龄来看,中青年偏好股票型 基 金 和混合型基金,中老年人风险偏好低、更倾向投资固收类资产。

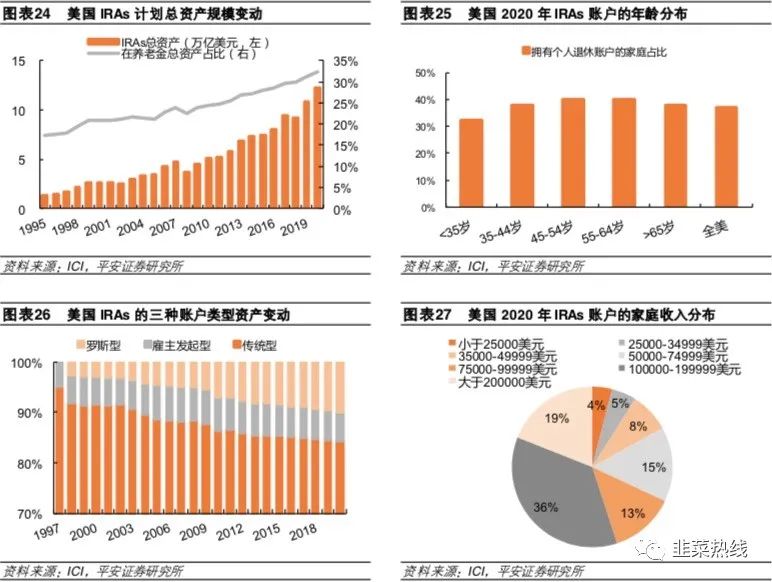

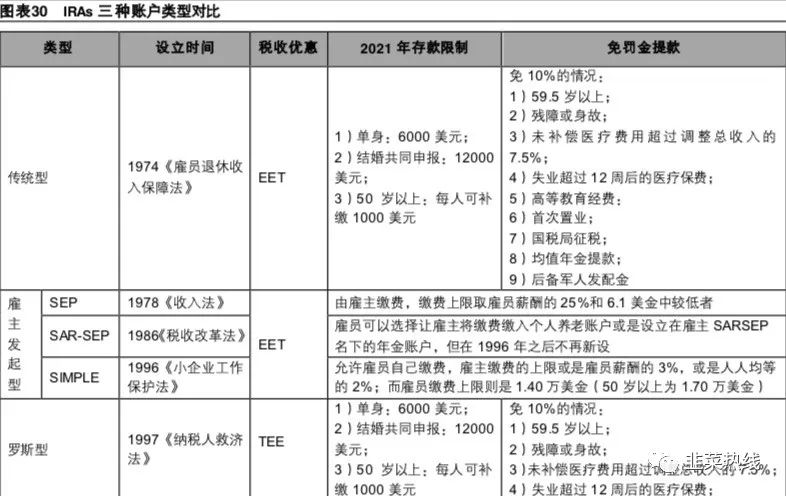

美国养老金第三支柱主要由个人退休账户 IRAs 和年金组成,IRAs 主要分为传统型、雇主发起型(SIMPLE) 和罗斯型三种类型。截止 2020 年末,IRAs 总资产 12.1 万亿美元、在养老金总资产中占比 32.3%(YoY+1.2pct);美国近 4790 万家庭拥有私人养老金。总体来看,拥有 IRAs 账户的家庭占比高达 37.3%,其中传统型 IRAs 账户在家庭数量和资产 规模上的占比均较高(分别 28.6%、84.3%),55 周岁-64 周岁的参与者占比 40.0%,是 IRAs 计划的主要参与者。

对于后续政策的期待与关注有哪些?

1、税收优惠的幅度是不是可以再大一点?

早在2018年我们的个人养老金其实有一个「递延型养老保险」的试点,运作的主体是保险公司,这个完全比对的是保险相关的规范,弗里曼认为太保守了。而且7.5%的税率隔靴搔痒,吸引力不大,最后的结局就是供需双冷。截至2020年4月底,税收递延型商业养老保险试点累计实现保费收入3亿元,参保人数4.76万人

可以说递延型养老保险的试验是不成功的,也积累了不成功的经验,也证明英德的模式在我们这里有点水土不服;在另一条战线上公募基金从2018年以来可谓是大放异彩,不仅创造了天量成交,也通过现身说法达到了投资者教育的一个新的高点。

2、投资封顶是不是可以高一些?

国外的经验投资的封顶值会随着通胀来提升,我们现在一年12000,对于发达地区来说有点太少了。

3、企业年金与个人养老金的打通,流转提取的便捷提升方便一些?

希望企业年金可以与养老金打通,并且在提取上面限制相对少一些,对于教育、医疗、住房可以有豁免,而且在换公司流转的时候也能很好的衔接。

4、可投资的标的是不是尽可能丰富一些?

比如除了文件里说的存款、公募、保险、理财以外,是不是可以加上股票、ETF,毕竟之前提到的那些工具手续费都不低,对于年轻人来说更偏好选择股票和ETF。

5、对于投顾的准入是不是可以放宽一些?

之前在递延型养老保险的试验期,其实证明了有些机构不擅长做投资者的投资顾问工作,特别是在现在互联网高度发达的社会下,对于年青一代的服务方面,会有更多的缺失。另一方面,买基金也不能像在电商平台买东西,夸大吹嘘收益,造神明星经理等等,最后买单的都是投资者,影响的是养老大计。所以遴选出真正能够服务于光大中小投资者的买方投顾机构,让机构与投资者的利益达到一致,这样才能解决机构赚钱而投资者亏钱的窘境。

参考文献:

平安证券:「养老产业专题研究(五)以邻为鉴,第三支柱个人商业养老险大有可为」

韭菜热线原创版权所有,发布者:弗里曼,转载请注明出处:https://www.9crx.com/7966.html

评论列表(2条)

Heyy There. I fouhnd your blog usihg msn. Thhis is a

ver well writtfen article. I will make suyre to bookmak itt and return to read morde of your useful information. Thanks foor the post.

I’ll certainly return.

@263:haha your welcome