2022年4月20日,又是一个谷雨时节,往年的这一天通常会下雨,今天是狂风大作。但是风吹在脸上已经不像初春那样寒冷,风开始变暖了。也许我们的市场也会变得暖一点。

今天创业板达到了年内的新低,2363.65点,全线下跌,前些天稍有起色的地产、煤炭、新能源更是遭遇团灭,一个字「惨」。

今天收市的时候,脑子里忽然就冒出了一个画面,「八女投江」。讲的是1938年10月,东北抗日联军第2路军第5军妇女团的八名女战士,面对日军的进攻,在弹尽援绝的情况下,投入牡丹江的支流乌斯浑河而死,史称八女投江。

当下的投资者颇有点投江的意味,割肉吧舍不得,眼看本金一点点的在缩水,更不要说早已灰飞烟灭的盈利了。

好好看看今年以来的基金收益排行榜

看看今年以来收益排名前二十的基金,除了第一只是充数的,其余十九只无一例外与商品类的资产有关系,2021年,以及2022年都是商品类资产的大年,比如石油、煤炭、去年的锂、今年的粮食、镍等等。如果你的资产里没有商品类的配置,那么这两年大概率就是亏钱的。

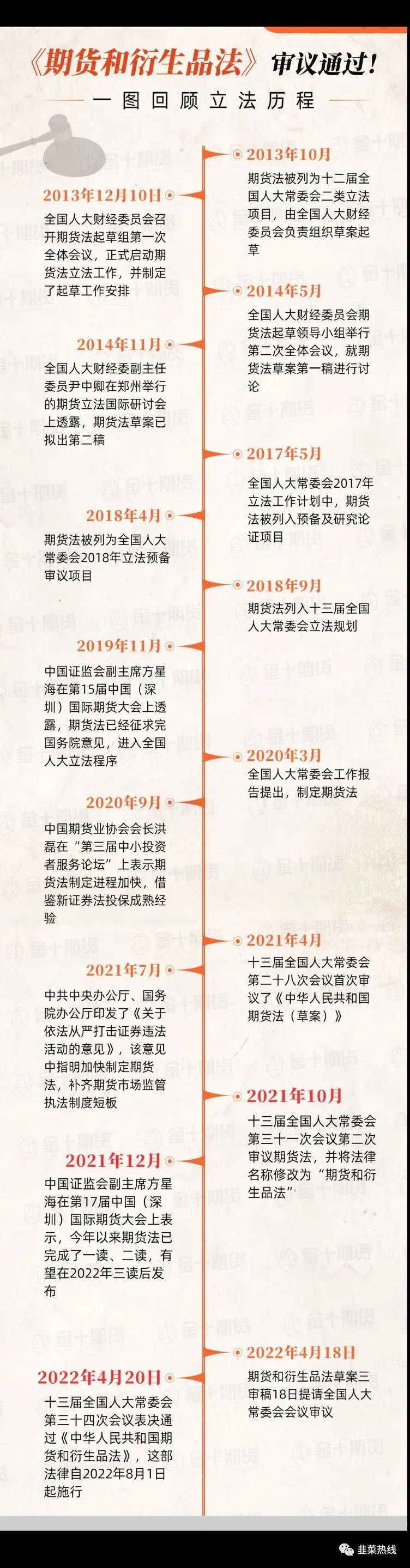

今天这个日子其实也很应景,通过了《中华人民共和国期货和衍生品法》,别的不说,就是这个法经过30年才出来,你说是不是值得庆祝一下。

对于现在这个时点,我们要怎么办呢?

1、如果之前有很重的仓位,且都是权益类资产,那先别割肉了,等等看,最坏的情况也就这样了,等一等。

2、如果你的资产里有不少的商品类的,比如能源、煤炭、农产品这些,那么这个时候,要注意仓位的控制了,别太贪,有一部分机构已经开始逐步的减仓了。

3、如果你现在还想买入商品类的资产,那相当于是刀尖上跳舞,要眼疾手快,否则会成接盘侠。

4、现在还是磨底不断寻底阶段,如果手握现金是好事,市场不会一下子就反弹的,特别是剧烈的极速的反弹,手握现金啥都不会耽误,耐心等待机会。

5、保持一个好心情,市场再烂也要关注,比如今天地产和煤炭的团灭其实很有意思,前面地产涨的确实有点太多了,「房住不炒」下还是要小心,煤炭在期货法出来以后,也要小心了。根据以往的经验,涨幅超过20%的话,就要格外的小心了,不要太贪,该止盈就止盈吧。

6、除了好心态,弗里曼之前也说过,预计反弹的时点最快在十月,慢点的话要到明年,在这期间,就是让我们的资产不要跌很多,多攒点钱,为将来攒子弹。

韭菜热线原创版权所有,发布者:弗里曼,转载请注明出处:https://www.9crx.com/7960.html