尽管近期表现不佳,小盘股并非已死——只是被误解了。在连续八年相对于大盘股表现不佳后,一些投资者准备完全放弃它们,甚至呼吁将其从投资组合中排除。但宣称美国小盘股的终结为时尚早。历史、估值指标和宏观经济条件表明,情况可能不同——这指向了一场即将到来的复苏。

这就是为什么在现代投资组合中重新评估它们的角色至关重要——而不仅仅是通过近期表现的视角,而是通过现在有利于它们的结构性力量。在这篇文章中,我将从三个维度探讨维持小型资本股票的战略配置的理由:市场周期时机、利率动态以及相对价值。

对于总投资组合策略而言,美国小型资本股票仍然扮演着关键角色,原因有三:

- 所有周期都会结束

- 利率对小型资本股票有利

- 小盘股是寻找价值的地方

所有周期终将结束

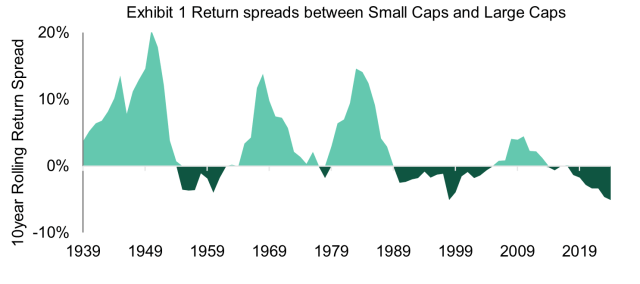

小盘股相对于大盘股经历较长时间的相对表现不佳并不罕见。在最近这一周期之前,小盘股在1955年至1962年、1977年至1978年以及1989年至2005年期间相对于大盘股表现不佳,如图1所示。平均而言,小盘股与大盘股的周期持续约九年。我们现在正处于第12个周期,这在历史上是延长的。

随着贸易紧张局势和地缘政治风险继续对大型、全球性公司施压,国内导向的小盘股有望受益。这些动态表明,当前的小盘股相对表现不佳的周期可能很快就会让位于一个相对强劲的时期。

来源:彭博社。北方信托全球资产配置量化研究。数据来自1930年1月1日至2024年12月31日。注:10年回报差额是基于罗素2000指数和罗素1000指数滚动10年年化总回报差额计算得出。在1979年之前,回报数据基于纽约大学下载的标普500指数和美国小盘股(下十个百分点)总回报时间序列。

利率有利于小盘股

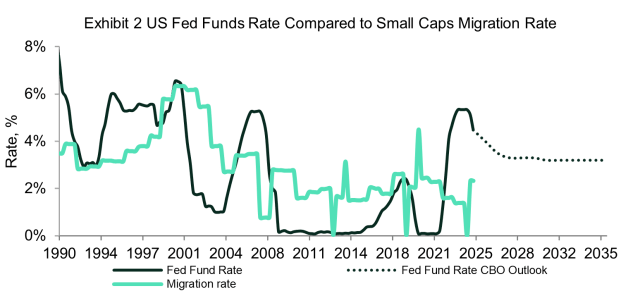

我的分析发现,利率和小盘股之间存在显著的长期正相关性(0.6),当小盘股随着市值增加迁移到大盘股时,这种相关性尤为明显。在较高的利率环境中,小盘股倾向于以更高的速度迁移到大盘股,如图2所示。这有两点重要性:(1)迁移到大盘股的小盘股通常表现更好;(2)更高的迁移率有助于整体小盘股指数的表现。不幸的是,自2001年以来,小盘股的迁移率有所下降,这也与小盘股表现的下降相吻合。

是什么导致了迁移率下降?这一趋势背后有一个关键的基本背景:全球金融危机后的十年宽松货币政策。在这段时间里,美国联邦储备在2008年至2015年以及2020年至2021年将联邦基金利率设定在接近零的水平。超低利率刺激了并购活动,许多小市值公司被大市值公司或私人股权投资者收购,而不是迁移到大市值领域。

这种趋势正在逆转——我们最近几年观察到移民率有所回升。在新的联邦基金利率制度下,这种趋势预计将持续下去,预计未来十年利率将保持在3%以上。

Source: Bloomberg;美国国会预算办公室(CBO)。Northern Trust 全球资产配置量化研究。数据从 1990 年 1 月 1 日至 2024 年 12 月 31 日,展望至 2035 年。迁移率是指每季度市场资本从罗素 2000 指数转移到罗素 1000 指数的百分比。任何估计、预测或展望均不保证实现。

小盘股是寻找价值的好地方

我的分析表明,小盘股是寻找优质和质量的股票的好地方。我比较了这些因素和自1990年以来按质量和市值排名的底部大盘股的历史表现,两者在市值方面相对接近小盘股。

小盘股在质量方面表现出更高,按资产回报率(ROA)衡量的平均回报率为 0.9,而按 ROA 排名的大盘股底部 quintile 自 1990 年以来的回报率为-2.3%。小盘股的估值更具吸引力,平均市净率(P/B)为 1.66,而其大盘股的对应值为 2.59。

这些分析与一些投资者的观点相反,他们认为只有最弱的公司才存在于小盘股领域,而大盘指数包含的是质量更高的公司。

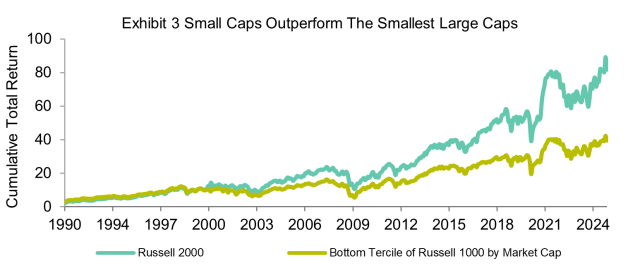

我的分析进一步认为,如果我们比较小型股和大型股底部三分之一的表现,如图3所示,小型股自1990年以来一直优于最小的大型股。

| 1年 | 3年 | 5年 | 10年 | 35年 | |

| 罗素2000指数 | 11.5% | 1.2% | 7.4% | 7.8% | 8.9% |

| 罗素1000指数市值底部三分之一 | 5.5% | -0.3% | 4.9% | 5.2% | 6.3% |

来源:彭博社,FactSet,北方信托全球资产配置量化研究。数据区间为 1990 年 1 月 1 日至 2024 年 12 月 31 日。指数表现不包含任何管理费、交易成本或费用。直接投资任何指数是不可能的。

关键要点

- 小盘股表现落后有历史先例——但周期会转变。 我们正处于第 12 年的小盘股滞后周期,比平均水平更长。历史数据显示反转即将来临。

- 更高的利率正在重新点燃迁移。 鉴于利率预计将持续高位,小盘股更有可能升级为大盘股——从而提升整体业绩潜力。

- 估值和质量更倾向于小盘股。 与大型股中最弱的部分相比,小盘股提供了更强的资产回报率和更具吸引力的市净率,这与只有低质量股票存在于该领域的观点相矛盾。

参考文献

[1] 艾文斯,加里,唐小丽,胡安·科雷亚-奥萨,费利克斯-安东尼·韦济纳-皮埃尔,陈旭,彼得·贝里津 (2024). 小盘股大劫案:风险投资和大科技如何窃取了美国最好的小公司。BCA 研究。

[2] 巴尔特森,古德,阿比舍克·古普塔,丹尼尔·方 (2024). 为什么小盘股具有吸引力。诺灵顿白皮书。

[3] 帕玛,尤金,肯尼思·弗伦奇 (2007). 迁移。金融分析师杂志。第63卷。

[4] 2025 年至 2035 年的经济展望额外信息:美国国会预算办公室,2025 年 1 月 30 日。https://www.cbo.gov/publication/61135.

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/90396.html